——上市公司超出能力分红研究系列之六

在《庞氏分红行为的界定、判别与监管——恒大集团分红现象》[i]一文中,韩洪灵教授以中国恒大(0333.HK)为例对庞氏分红进行了研究。在庞氏分红行为的判别方法上,韩教授创新性地提出了分别基于现时导向和未来导向的当期流量法和当期存量法,其中当期存量法以当期现金分红的经济后果是否直接表现为对即将到期债务安全性的威胁作为判别关键。我一向主张上市公司分红要建立在财务安全的基础上,因此对当期存量法更感兴趣。

当期存量法难当重任

韩教授的当期存量法细分为以下三种严格程度逐步递增的判别方法:(1)分红后现金存量-有息负债余额;(2)分红后的现金存量-未来一年内到期的有息负债余额;(3)分红后的现金存量-当年新增有息负债。在上述三个公式中,其结果若小于0,则属于庞氏分红;反之,则不属于。

韩教授用多种方法对中国恒大自上市后第二年(2010年)以来的分红行为进行了判别,结果如下:

说实话,我对当期存量法的表现并不满意——当期存量法1从2010年起就提出预警,未免太过敏感,毕竟中国恒大2021年才陷入财务危机;当期存量法2只是比法1稍强;当期存量法3则最不靠谱,2018年至2020年,中国恒大距离崩盘越来越近,却反被判定为不属于庞氏分红,或者说对即将到期债务安全性不产生威胁,这与事实相悖。

在对上市公司进行财务分析时,我们往往要对照研究同行业的公司。在本文中,我们进行对照研究的公司有万科(000002)、保利发展(600048)、碧桂园(02007.HK)和中国海外发展(00688.HK)。这几家公司和中国恒大都曾在近年来的房地产销售排行榜中名列前茅[ii]。

图1:中国恒大等2016—2020年末资产负债率

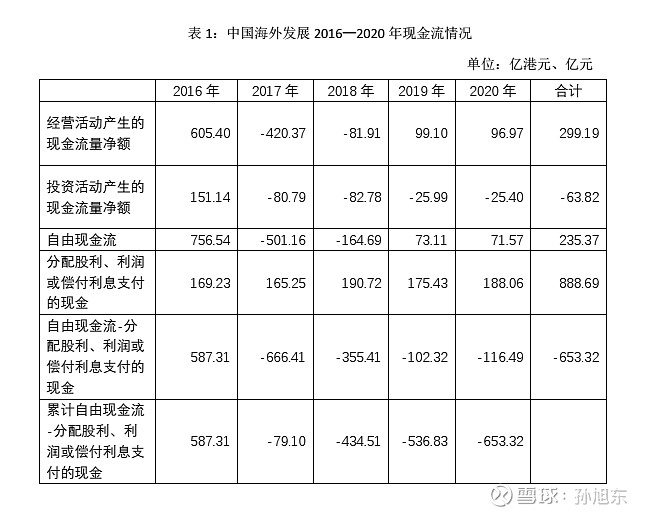

由图1可知,在5家公司中,中国海外发展的资产负债率明显偏低。然而,即便如此,按谢德仁教授的累计流量法判断,中国海外发展也是庞氏分红公司。考虑到中国海外发展早在1992年就在香港上市,数据实在太多,我们在此只展示其2016—2020年五年的现金流情况。需要特别说明的是,中国海外发展在2019年以前使用港元作为记账本位币,2019年及以后使用人民币为记账本位币。在表1中我们没有对货币单位进行转换,这并不影响我们的判断——无论是2016年至2018年,还是2019年至2020年,每个阶段累计自由现金流-分配股利、利润或偿付利息支付的现金均为负数。

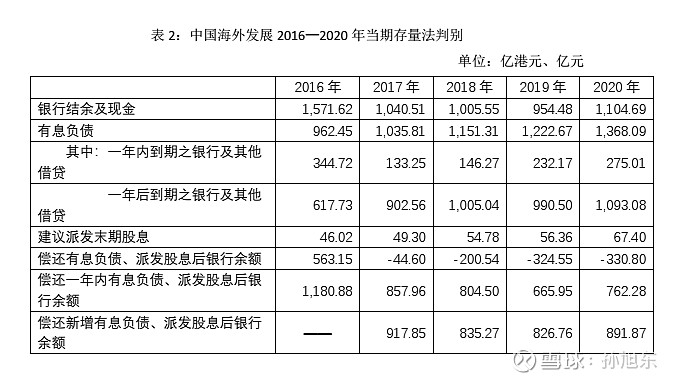

对中国海外发展使用当期存量法进行判别,我们发现即使像中国海外发展这样财务稳健的公司,当期存量法1仍然在大多数时间判定其为庞氏分红,或者说对即将到期债务安全性产生威胁。然而,我们很难想象中国海外发展会遭遇财务危机。

这样看上去,当期存量法2还是相对靠谱的,其实也未必。我们来看一下碧桂园的情况。考虑到这家公司在2023年爆雷,我们观察其2018年至2022年的数据。

由表3可知,当期存量法2在碧桂园爆雷前并未提出预警。我认为这与其只关注公司负债中的一年内到期的有息负债这一小部分有关。2022年末,碧桂园一年内到期的有息负债只占有息负债的34.54%,占总负债的6.53%。

长期以来,人们对房地产开发企业的负债只关注有息负债部分,对预收购房款则往往视而不见,甚至连监管部门也是如此——2020年8月,住建部与央行召开12家重点房企座谈会,明确要求增强房企融资的市场化、规范化和透明度,对外传达了“三道红线”融资新规,即“房企剔除预收款后的资产负债率不得大于0.7、净负债率不得大于1倍、现金短债比不小于1倍”,并据此将试点房企分为“红、橙、黄、绿”四档,对企业有息负债增速进行限制[iii]。

然而,偿还预收款真的不需要企业付出资金么?并非如此。我们来看一条新闻,1月23日,有报道称,“据杨惠妍会议上传出的信息,2024年碧桂园预计交付量超48万套,仍然是天量的交付任务,公司上下要从资金、资源以及个人状态上做好充分准备。”[iv]

再来看一下中国恒大2020年年度报告中“主席报告书”中的一段文字,我们就知道什么样的负债要求最容易达到了。

“三条红线”降档目标:2021年6月30日,净负债率降到100%以下;2021年12月31日,现金短债比达到1以上;2022年12月31日,资产负债率降至70%以下,达到“三条绿线”。

Z值模型相对有用

在判别上市公司的财务风险时我经常使用Z值模型。这一模型预测企业的Z值小于1.20时将破产,Z值介于1.20和2.90之间为“灰色区域”,Z大于2.90则企业没有破产风险。计算方法如下:

Z=0.717(X1)+0.847(X2)+3.11(X3)+0.420(X4)+0.998(X5)

其中:X1=营运资本/总资产

X2=留存收益/总资产

X3=息前税前利润/总资产

X4=股东权益/负债

X5=销售收入/总资产

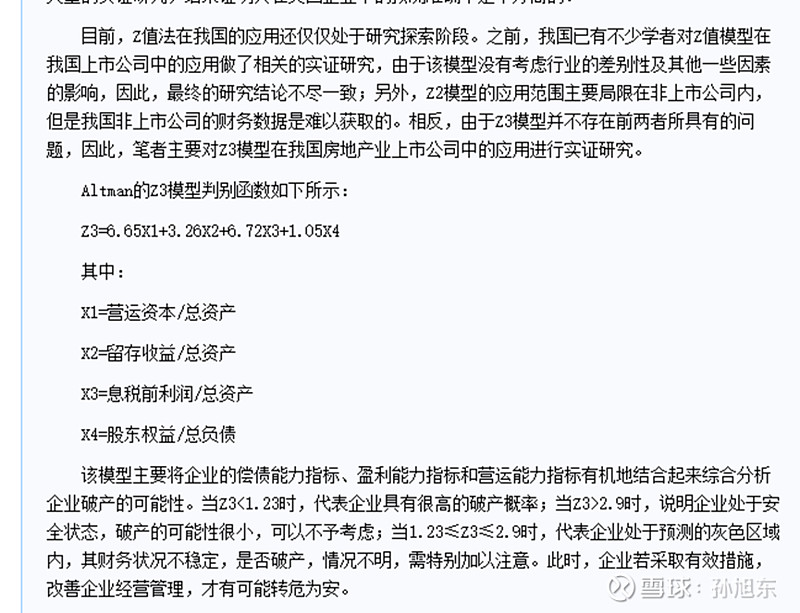

Z值模型有三个版本,我常用的为Z2模型。很多人使用Z3模型预测房地产行业上市公司的破产风险,理由是Z3模型的应用范围是非制造业上市公司,而Z2模型的应用范围是非上市公司。

虽然如此,我还是更青睐Z2模型——它使用的变量比Z3模型多了一个X5(=销售收入/总资产)。营运能力对分析企业的破产风险显然是有用的,以至于下面这篇文章还出了个小乌龙[v]。

我计算了中国恒大等5家公司自2016年以来的Z值,见表4。

很显然,Z值模型也不能准确识别上述5家公司的破产风险——按其设定的临界值判断,除中国海外发展外,其余4家公司早在2016年甚至更早就将陷入财务危机了,而事实并非如此。

不过,Z值模型还是有它的用处。

1、 中国恒大于2021年陷入财务危机,而在5家公司中,2020年它的Z值是最低的。

2、 碧桂园于2023年陷入财务危机,在除了中国恒大以外的4家公司中,2022年它的Z值是最低的。

3、 万科在2018年秋季喊出“活下去”,对比2018年前后Z值的走势,可以认为公司确实在那时发生了改变。

我思来想去,或许Z值只能帮助我们判断一家企业是否存在破产的可能,而其是否真正陷入财务危机还要看外部环境如何。中国恒大早在2016年就曾被看空[vi],而其2016年Z值为0.56,与2020年一样。那么,为什么一样的Z值,而第二年的结果不一样呢?我们不妨来看一下中国恒大这几年的有息负债(公司年报中“借款”项目)情况。

2017年末,中国恒大的有息负债比一年前增长了36.92%。若非如此,这家公司可能在2016年就被做空机构击倒了。2021年,随着“三道红线”政策的实施,公司没有了增加有息负债的可能,这才陷入财务危机。

深入分析效果最好

Z值模型虽然简单有效,却不能代替我们对上市公司的深入分析。我主张对房地产开发企业的负债做全面、深入的分析,在此基础上,我认为“(应付票据+应付账款)/销售商品、提供劳务收到的现金”是一个比资产负债率和净负债率更能准确反映房地产开发企业资金压力的指标[vii]。不过,用这个指标分析中国恒大时有一个小障碍——中国恒大在香港上市,它的现金流量表中没有披露“销售商品、提供劳务收到的现金”,资产负债表科目也和A股上市公司不同,我们只能以“销售额”代替“销售商品、提供劳务收到的现金”,以“应付贸易账款及其他应付款项”代替“应付票据+应付账款”。

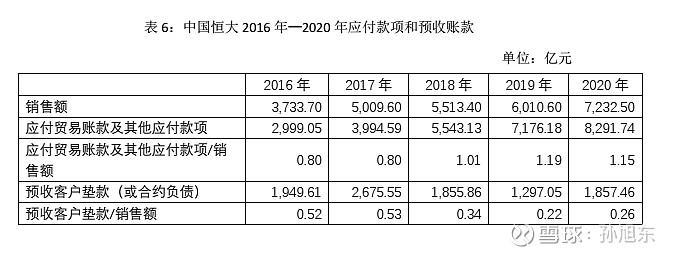

由表6可见,中国恒大的“应付贸易账款及其他应付款/销售额”指标在2016年和2017年保持稳定,2018年起急剧上升,最高在2019年达到了1.19——这意味着,尽管中国恒大每年销售额连年增长,一年的销售额却不够支付应该在一年内支付的应付款项,公司的资金紧张到了这样的程度么?如果是这样,为公司房地产项目施工的建筑企业能受得了么?会不会影响公司的房地产项目竣工速度?

我很诧异地发现,中国恒大的“预收客户垫款/销售额”指标在2018年至2020年间却下降了,这意味着公司的竣工速度比以往更快了,预收客户的购房款比以往更快地转化成了公司的营业收入。

这可能么?!

严格说来,中国恒大在年报中披露的“销售额”往往要大于销售房产收到的现金。公司有时也披露相关的数据,例如,2020年中国恒大(房地产)销售回款6531.6亿元。按此计算,年末预收客户购房款/销售回款=0.28。如果公司在已售房地产竣工后才确认收入,这意味着购房者当年买了中国恒大开发的楼盘,交了款,三个月多一点就能拿到房,这令人感到不可思议。更何况,如果按销售回款计,中国恒大的应付款项就需要更长的时间才能付清。

由表7可见,碧桂园的资金越来越紧张,表现在每年销售额越来越不足以支付年末应在一年内支付的应付款,但预收客户的购房款也随之需要更长的时间才能转化成收入,两者并不违和。

由表8可见,中国海外发展几年来两项指标变化都不大。如果有什么地方可能有问题,或许就是其“预收客户垫款/销售额”也比较小。我想,这可能是与中国海外发展年报中披露的“销售额”口径比较大有关,其口径为“本集团系列公司合约物业销售金额”,而碧桂园为“本集团连同其合营企业及联营公司实现了归属本公司股东权益的合同销售金额”,中国恒大为“集团实现合约金额”。从字面意思理解,中国海外发展的销售口径最大,而中国恒大的最小。

以下是中国海外发展2020年年报的片断:

此外,表7、表8中会计科目的名称我统一使用了中国恒大的,其实三家公司的名称各有不同,口径也不完全一样。不过,这些对我们的分析结果影响不大。

至此,我们可以作出判断——中国恒大2018年至2020年间的经营业绩有问题,有造假的嫌疑。

中国恒大在2021年的年报中披露其对收入确认时间的会计处理作了变更:

在2021年以前,本集团认为客户接受物业或根据销售合约被视为物业已获客户接受(以较早者为准)时确认收益。但自2021年以来,由于本集团逐渐陷入流动资金困难,本集团认为纳入取得竣工备案证或将房地产存货将会业主使用作为收益确认的额外条件将更佳反映本集团的状况且更具操作性。

由于这一变更,中国恒大的股东权益减少了1024.84亿元,应付贸易账款及其他应付款项减少了1752.02亿元,合约负债增加了7219.67亿元。

说实话,我不大认可中国恒大对上述会计处理变更的解释。关键是变更前后的差别过于大了,合约负债增加了7219.67亿元,这几乎相当于公司2020年全年的销售额(7232.5亿元),对应的是8085.6万平方米的销售面积,然而其2020年竣工面积只有7392万平方米。也就是说,中国恒大在以前年度其认为客户已经接受了一些房产或根据销售合同视为客户接受了房产,然而这些房产正常情况下也要过一年多才能竣工——这令人难以置信。

中国恒大在回应做空机构的澄清公告中称,“本公司过去年度的财务报表均通过罗兵咸永道的审计,获得标准无保留意见。即使在其离任信中,也没有对本公司过去年度的收入确认提出质疑。”

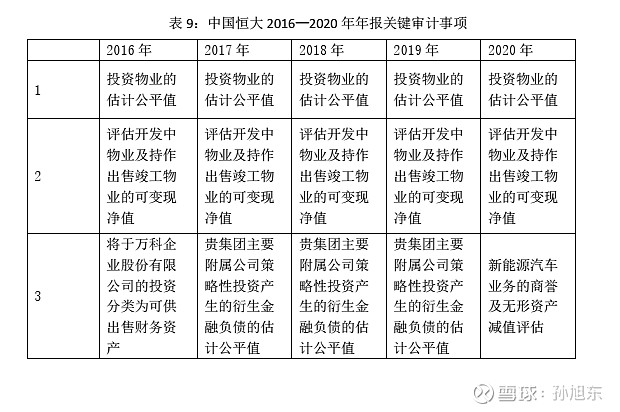

问题是,罗兵咸永道好像从没有认真对待过中国恒大的收入确认问题。从2016年到2020年,历年审计报告中的关键审计事项都没有收入确认。

[i] 韩洪灵 , 陈汉文 等|庞氏分红行为的界定、判别与监管——恒大集团分红现象引发的思考 网页链接

[ii] 中国房企第一梯队变阵:再见“碧万恒”,你好“保万中” 网页链接

[iii] “三道红线”与房企债务风险化解:趋势与建议 网页链接

[iv] 碧桂园已经或正在转让多项重大资产 市场解读:正在加速回笼资金,缓解现金流压力_新浪财经_新浪网 网页链接

[v] Z值模型在房地产业上市公司财务预警分析中的应用_正保会计网校 网页链接

[vi] “从未盈利”?恒大回怼做空_澎湃号·媒体_澎湃新闻-The Paper 网页链接

[vii] 《价值投资,从看懂财报开始》,孙旭东,机械工业出版社,2012年7月第1版。