——上市公司超出能力分红研究系列之二

12月15日,有媒体报道称,“今年以来,多家上市公司抛出特别分红方案,以真金白银回馈投资者。”[i]从措辞来看,作者认同这些上市公司的特别分红行为。不过,证监会在同一天发布了《上市公司监管指引第3号——上市公司现金分红》(以下简称《现金分红指引》)[ii],提出五大要点,其中一个为“加强对超出能力分红企业的约束,引导合理分红”。这让我产生了一个疑问——特别分红的这些公司中,有没有超出能力分红的企业呢?

《现金分红指引》第十三条规定,证监会应对以下情况重点关注:

上市公司存在现金分红占当期归属于上市公司股东净利润的比例较高等情形的,重点关注公司现金分红政策是否稳定。其中,对于资产负债率较高且经营性现金流不佳的,重点关注相关决策程序是否合法合规,是否会对生产经营、偿债能力产生不利影响,是否存在过度依赖新增融资分红的情形,董事、监事及高级管理人员是否勤勉尽责,是否按照规定为中小股东参与决策提供了便利,是否存在明显不合理或者相关股东滥用股东权利不当干预公司决策等情形。

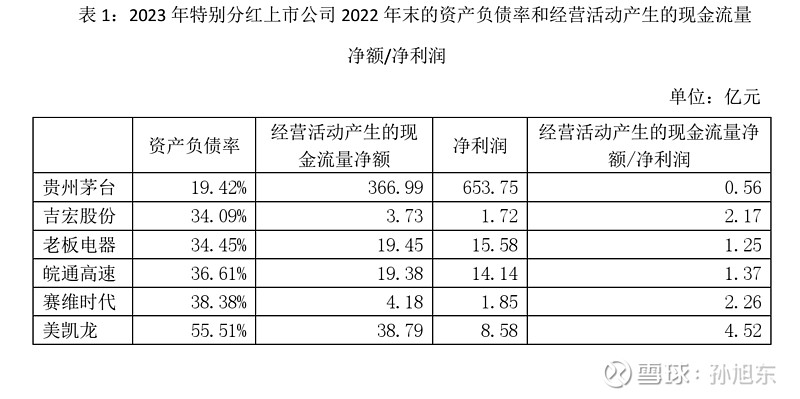

我们来看一下年内特别分红的这6家公司的相关指标——资产负债率和经营活动产生的现金流量净额/净利润,后者通常被认为可以衡量企业利润的含金量。

在这6家公司中,我最怀疑美凯龙(601828)——它的负债率最高,经营活动产生的现金流量净额/净利润指标虽然看上去很好,但这个指标太高了往往意味着企业盈利能力低下——2022年,美凯龙的加权平均净资产收益率只有1.39%。事实上,公认经济效益最好的贵州茅台(600519)这项指标反而是6家公司中最低的。

下面我们具体分析一下美凯龙,这家公司特别分红的原因别具一格,请看公司2023年第3季度报告中的阐述:

2022年4月24日,公司第四届董事会第四十三次临时会议审议通过了《关于审议回购公司股份的议案》,同意公司使用不低于人民币 1.5 亿元且不超过人民币 3 亿元(均包含本数)的自有或自筹资金回购公司 A 股股份。

截至 2023 年 4 月 22 日,公司通过集中竞价交易方式已累计回购 A 股股份 1,044,800 股,已回购股份占公司总股本比例为 0.0240%,购买的最高价为 5.21 元/股,最低价为4.42元/股,已支付的总金额为 5,003,480.17 元(不含交易费用)。

鉴于受到定期报告窗口期、控股股东筹划重大事项等多重因素的综合影响,及特定期间内不得进行股份回购的相关规定,公司无法在回购期限内完成本次股份回购计划。

为保障全体股东利益,公司向全体股东实施特别分红。向全体股东每 10 股派发现金股利人民币 0.46 元(含税)。即派发特别分红为人民币 200,269,642.16 元(含税)。

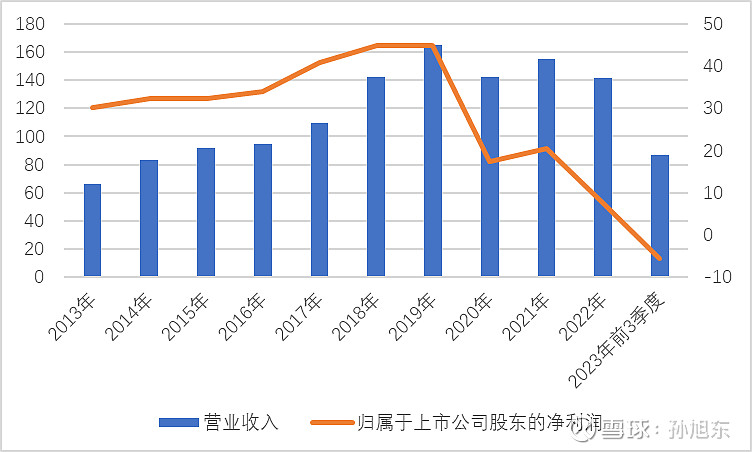

美凯龙在一年的时间里回购只支付了500万元,仅为预计最低回购金额1.5亿元的1/30,这乍看上去很难不让人怀疑公司回购的诚意。不过,我倒是觉得可以理解公司的苦衷——近年来,美凯龙的经营业绩大幅下滑。在这种情况下,想通过回购让股价止跌基本上无济于事。

图1:美凯龙近10年经营业绩

单位:亿元

了解我的读者知道,与回购相比,我更赞成上市公司用分红的方式回报股东。不过,对美凯龙这个案例,我认为公司还是不实施特别分红为好。

我认为,美凯龙当前面临的经营压力较大,尽可能地多留一些资金在公司,等度过难关后再回报股东是更好的选择。

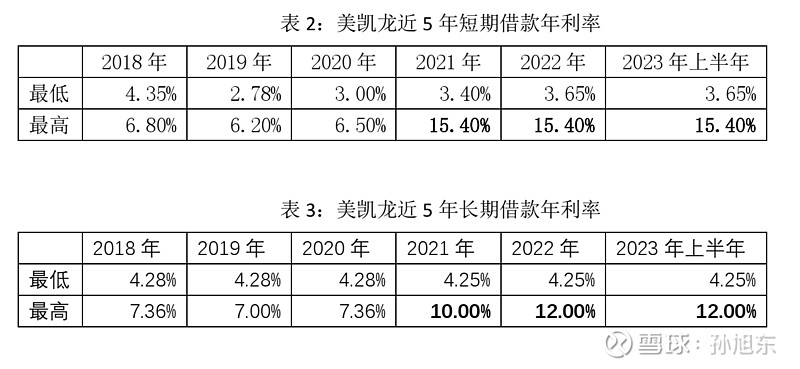

2020年,美凯龙实现归属于上市公司股东的净利润17.31亿元,同比下降61.37%。在随后的一年,其短期借款的最高年利率大幅上升至15.40%,长期借款的最高的利率上升至10.00%,此后更进一步到12.00%。

与此同时,美凯龙的有息负债也开始下降,2021年末比一年前减少了14.45%,此后仍逐步降低。

综上所述,我们可以得出结论——美凯龙通过债权融资的难度越来越大,那么,股权融资呢?

2021年,美凯龙通过非公开发行股票融资36.78亿元,在一定程度上改善了公司的财务状况。不过,这次增发的发行价为每股8.23元,定价基准日为9月9日,而据半年报披露,公司每股净资产为12.98元。也就是说,美凯龙是以净资产的63折发行的新股,这对老股东的权益无疑造成了伤害。

然而,即便是这样打折增发的股权融资在短期内也难以再次实施。近年来,美凯龙的股价随着业绩下滑而下跌,目前的股价已经不足4元。换言之,当初通过非公开发行买入公司股票的机构和个人如果一直持有,则已经损失过半。

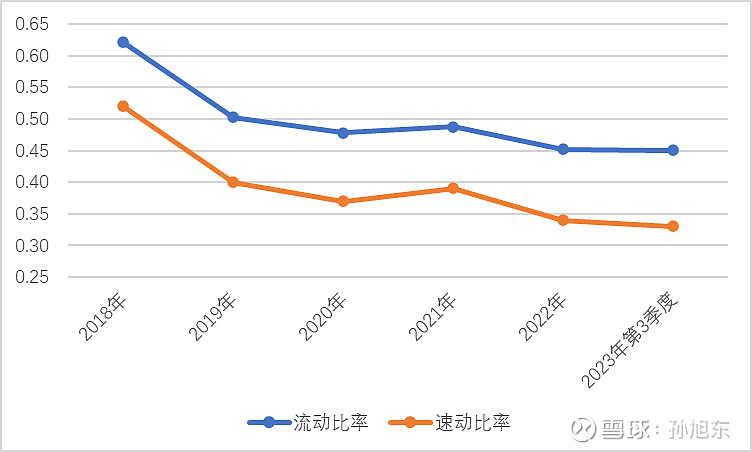

在上一篇文章中,我认为养元饮品(601328)资金充裕,一个依据是2023年第3季度末其流动比率高达3.14。那么,美凯龙的流动比率是多少呢?只有0.45!且近5年来,除了2021年外,其余时间这项指标可以用节节下滑来形容。

图2:美凯龙近5年的流动比率和速动比率

通过以上的分析,我想读者可以理解我为什么不赞成美凯龙实施特别分红了。在得出结论后,我还好奇股东大会上表决利润分配议案时有多少股东和我的意见相同。我查阅了相关公告,发现我绝对是少数派——对美凯龙的特别分红预案,即使是持股5%以下的股东,投赞成票的比例也高达97.21%。

这真是令人失望的现实!

在文章结尾,我们讨论一下分析一家上市公司是否超出能力分红时如何看待现金流的问题。证监会的《现金分红指引》指出要防范(资产负债率较高且)经营性现金流不佳的情形。在美凯龙这个案例中,公司的经营性现金流不能说差,甚至自由现金流(经营活动产生的现金流量净额+投资活动产生的现金流量净额)在2021年也开始出现较大的正数。然而,我们终究不能忽视公司筹资活动产生的现金流量净额自2021年以后出现较大负数的情况。在三种活动的共同作用下,美凯龙2022年末的现金及现金等价物余额只有2018年末的三分之一多一点。在这种情况下,我们对公司现金流的整体情况做综合分析显然会得出更准确的结果。

[i] 年内贵州茅台等多家上市公司抛特别分红方案 真金白银回馈投资者|现金_新浪财经_新浪网 网页链接

[ii] 重磅!证监会发布现金分红新规,引导形成中期分红习惯,五大要点抢先看!|证监会_新浪财经_新浪网 网页链接