近日,养元饮品(603156)和双汇发展(000895)被剔除出了中证红利指数成份股。我用百度搜索了一下,没发现有媒体报道这件事。网上有一篇文章题为《中证红利ETF(515080)连续4日累计吸金7586万元,标的指数迎来年度“调仓换股”,成份股“焕新升级”!》[i],倒是报道了相关内容。不过,我们甚至没能从正文中看到这两家公司的名字。

据上述文章总结,中证红利指数此次调整有一个特点为“纳入高股息率股、剔除低股息率股”——“新纳入成份股平均市盈率9.79倍(剔除负值计算),平均股息率7.63%。剔除成份股平均市盈率18.60倍,平均股息率3.35%。”

养元、双汇受委屈

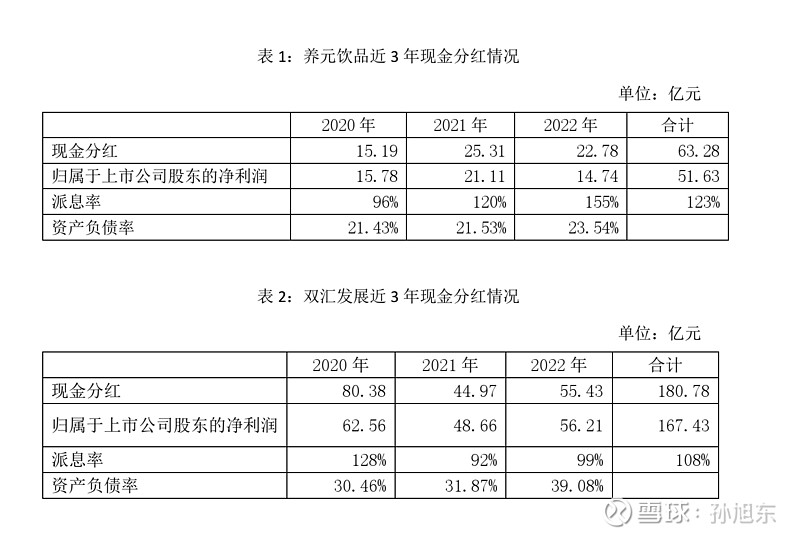

于是,问题来了,养元饮品和双汇发展的股息率低么?答案是——不低!以12月7日的收盘价计,养元饮品的股息收益率为8.54%,双汇发展为6.70%。

那么,中证红利指数为什么要剔除养元饮品和双汇发展呢?我们来看一下其调整规则:

在新一轮样本调整中,将不满足以下任一条件的原样本从样本空间中剔除,剩余的原样本符合样本空间资格:

1)过去一年现金股息率大于0.5%;

2)过去一年日均总市值排名落在中证全指指数样本空间前 90%;

3)过去一年日均成交金额排名落在中证全指指数样本空间前90%;

4)过去三年股利支付率均值大于0且小于1。

看到第4条时,我想答案已经出现了——养元饮品和双汇发展过去三年分红太多了,它们的派息率超过了100%。

上市公司多分红不好么?中证红利指数为什么要有上述第4条这样的调整规则呢?我在中证指数公司网站上查询到的一则公告有这样的解释:

为更好地反映分红连续性和稳定性、提升指数投资容量,此次修订一方面提升了样本现金分红的可持续性要求,将连续分红时间由两年提升至三年,并增设“过去三年股利支付率均值和过去一年股利支付率均大于0且小于1”的门槛条件,避免因股利支付率过高而透支持续分红能力的现象,纳入具有持续分红能力和意愿的公司,进而提升分红的连续性。[ii]

我们只能说,仅仅因为一家公司“过去三年支付率均值和过去一年股利支付率均大于0且小于1”就判定其透支持续分红能力未免太过武断了。了解养元饮品和双汇发展这两家公司的人都知道,过去三年高分红对它们来说只是小菜一碟,不会影响其高分红的可持续性。

12月15日,证监会发布了《上市公司监管指引第3号——上市公司现金分红》(以下简称《现金分红指引》)。证监会同样关注上市公司超出能力分红,但《现金分红指引》中的相关规定就不那么机械:

上市公司存在现金分红占当期归属于上市公司股东净利润的比例较高等情形的,重点关注公司现金分红政策是否稳定。其中,对于资产负债率较高且经营性现金流不佳的,重点关注相关决策程序是否合法合规,是否会对生产经营、偿债能力产生不利影响,是否存在过度依赖新增融资分红的情形,董事、监事及高级管理人员是否勤勉尽责,是否按照规定为中小股东参与决策提供了便利,是否存在明显不合理或者相关股东滥用股东权利不当干预公司决策等情形。

养元饮品和双汇发展是否属于资产负债率较高且经营性现金流不佳的公司呢?当然不是。2022年末,这两家公司的资产负债率分别为23.54%和39.08%,并不算高。要知道,此次新纳入成份股的20家公司同一时刻的资产负债率中位数为45.30%。

2023年第3季度末,养元饮品的资产负债率降至20.57%,而双汇发展则升至51.07%。看上去,双汇发展的负债率上升得有点快,超出了新纳入公司的中位数(45.77%)。即便如此,新纳入公司中仍有中谷物流(603565)、爱施德(002416)等5家公司的资产负债率高于双汇发展。

综上所述,如果按照证监会《现金分红指引》的精神,养元饮品和双汇发展不应从中证红利指数的成份股中剔除,它们受委屈了!

养元应该被鼓励

从指数成份股中剔除无疑会使这两只股票的股价受到负面影响。对价值投资者来说,股价暂时性的下跌不算什么,我担心的是这会影响上市公司高分红的积极性。对养元饮品这样资金异常充裕的上市公司,我们应该鼓励它高分红而不是相反。打击了养元饮品高分红的积极性,也就毁损了这家公司股票的价值,这与修订中证红利指数调整规则“助力价值投资”的初衷背道而驰。

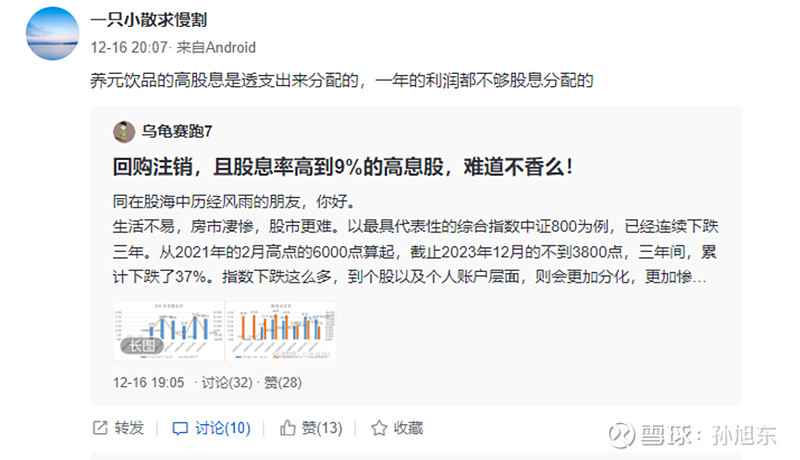

在雪球上我看到有投资者发贴称——“养元饮品的高股息是透支出来分配的,一年的利润都不够股息分配的。”帖子下居然还有不少人点赞。这让我感到极其惊讶——不会或不认真做财务分析的投资者或许会受到中证红利指数的影响吧?

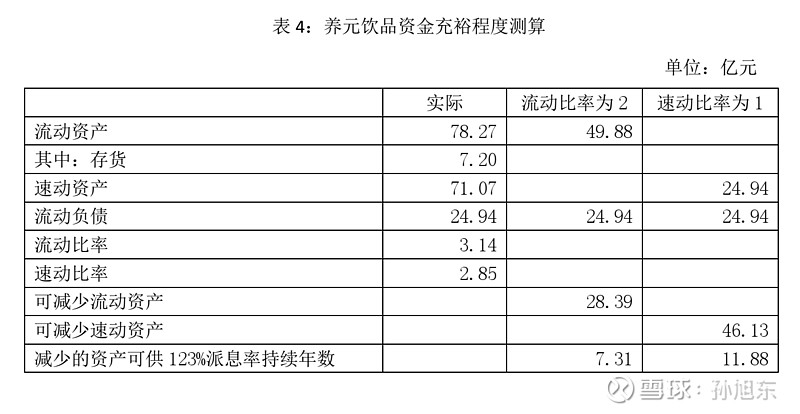

此前,我曾经对养元饮品2022年度的利润分配方案做过点评,给予其满分的评价。有兴趣的读者可以看一下[iii]。本文从另一个角度论证一下养元饮品的资金充裕程度。养元饮品2023年第3季度末的流动比率为3.14,速动比率为2.85。了解财务分析的读者知道,企业的流动比率达到2或者速动比率达到1,一般情况下就足以保证其短期偿债能力了。那么,如果养元饮品将流动比率降至2或速动比率降至1可以释放出多少资金呢?答案是28.39亿元或46.13亿元。过去三年,养元饮品的派息率为123%,三年累计派发的现金红利比实现的归属于上市公司股东的净利润多11.65亿元,年均3.88亿元。按此来测算,在保证短期偿债能力的前提下,养元饮品可以维持123%的派息率7.31年或11.88年。

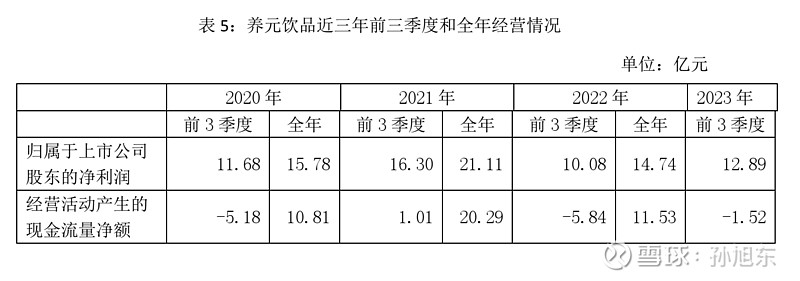

还需要说明的是,上述测算中我们使用的是养元饮品2023年第3季度报告中的数据,而这家公司经营活动有较强的季度性,前三季度的经营现金流一般都不好,与全年数相差较大。

在这种情况下,如果我们用2023年年报的数据测算,结果会更好。

2020年至2022年这三年受新冠疫情影响,养元饮品的经营业绩有所下滑,如果未来这家公司的经营业绩得以恢复乃至有所增长,维持超过100%的派息率就需要更多的资金。不过,投资者对此会喜闻乐见——在公司业绩增长的情况下,即使派息率下降,投资者分得的现金红利也大有可能不降反升。

[i] 中证红利ETF(515080)连续4日累计吸金7586万元,标的指数迎来年度“调仓换股”,成份股“焕新升级”! 网页链接

[ii] 正文-中证指数有限公司 网页链接