闫磊先生(雪球账号为“闫子衿”)所著的《价值为纲——投资体系构建要点及案例分析》一书于近日出版了。我在阅读这本书的过程中,发现与作者在投资理念上的分歧较大,觉得有必要作一番探讨。

先来探讨一下对格雷厄姆的评价,我觉得作者对这位“价值投资之父”的了解还不够全面和深入,我要为格雷厄姆辩解几句。

巨著

闫先生在在书的前言部分就提到了格雷厄姆:

至今,我个人认为投资界能称得上的巨著的也只有格雷厄姆的《证券分析》和《聪明的投资者》两本书。我想这里面很重要的原因还在于格雷厄姆本身是哥伦比亚大学的教授。

格雷厄姆有一句名言,“你的对错并不能由多少人反对你来决定。你之所以对,是因为你的数据和逻辑推理是正确的。”由这句名言可知,真正认同格雷厄姆的人不会因为他是哥伦比亚大学的教授才认同他。事实上,巴菲特开始读格雷厄姆书的时候,并不知道他是教授,大家看一下百度百科中的一个视频就可以知道这一点[i]。

与闫先生不同,巴菲特对格雷厄姆著作的评价不是一般的高。我最早读到的巴菲特传记如此说:

巴菲特在林肯时刚读了格雷厄姆的一本新书《聪明的投资人》,而且感到这本书非常引人入胜。巴菲特的室友伍德说,“它对巴菲特而言就像找到了上帝所在。”[ii]

烟蒂

闫先生对格雷厄姆不是很认同。《价值为纲》一书中第一章第一节的标题为《格雷厄姆的‘烟蒂’还有没有用》,作者的答案显而易见——没有!我们来看一下部分相关内容:

如果用两个字概括格雷厄姆体系的全部要义,那就是“便宜”。围绕“便宜”这个基点,格雷厄姆规定了非常严格的衡量标准。其中,最核心的标准是:股价低于清算价值一定幅度。

格雷厄姆的理念存在明显的缺陷。我们常说,便宜没好货,好货不便宜。这个通俗的大道理就预示了格雷厄姆买到手的都是一些“问题企业”,人们形象地给它们起了一个名字“烟蒂”。

看过上述内容,我猜测作者可能没有认真读过格雷厄姆的原著。在《聪明的投资者》一书中,格雷厄姆讲述了格雷厄姆—纽曼公司自1926至1956年30年之间的各种投资方法:

套利交易:买进一种证券,同时卖出一种或多种的其他证券,借着特定的重组,合并或其他方案得以换股。

清算:企业资产的清算所得到的现金收入高于股票价格。

上述两类交易必须基于两项条件:(a)年报酬率为20%或以上;(b)根据我们的判断,事成的机会在八成以上。

相关的避险交易:买进可转换债券或可转换优先股,同时卖出相关的普通股。部位以平价基础建立——换言之,如果债券或优先股确实转换为普通股,而上述交易便以最小的亏损结清。反之,如果普通股价格的跌幅高于债券或优先股,该部分便能在市场上获利了结。

流动资产净值或廉价股:尽可能买进各种股票,且其股价低于流动资产净值者——换言之,不考虑固定资产或其他资产的价值。我们所购买的这类股票,其价格通常为资产净值的2/3或更低。在大多数年份,我们的投资相当分散——至少持有100种不同的股票。

我们要附加说明,我们偶尔会以控股的方式大规模地收购股票,但这与目前的讨论没有关联。[iii]

看了上述内容,我们能说格雷厄姆的投资体系只是买“烟蒂”么?

还需要说明的是,格雷厄姆并不鼓励投资者照搬他的投资方法,他在书中这样说:

我们不赞成大多数聪明投资者采用我们的方式。我们所用的专业技巧显然不适合防御型投资者,因为他只是业余投资者。至于积极型投资者,或许只有极少部分的人才有这样的个性,可以将自己局限在一个相当狭小的证券投资领域内。大多数积极型的投资者宁愿尝试更宽广的投资渠道。他们的猎食场所是整个证券市场,但其对象必须符合:(a)根据保守的衡量标准,价格不可高估;(b)比一般普通股更有明显的吸引力——因为有过去的记录或(与)未来的展望。

郑煤机

即便如此,闫先生还是进行了一次“捡烟蒂”的尝试。

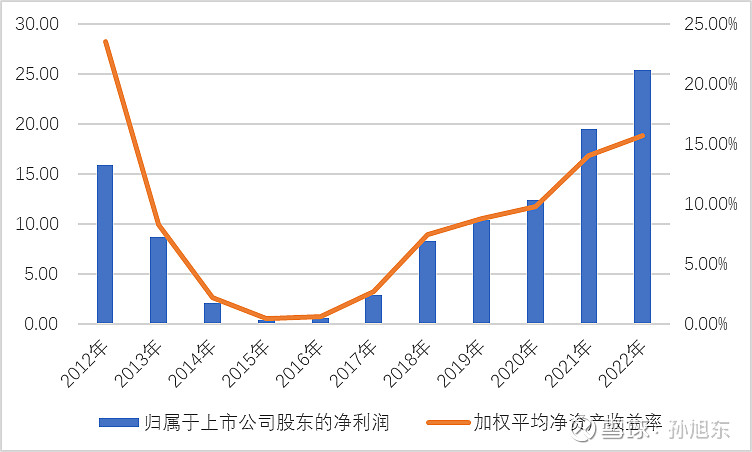

格雷厄姆体系最大的优点是安全,用极低的价格最大限度地扼杀了风险。但格雷厄姆的“烟蒂”也无法消除风险,他最大的风险是时间。在理论上,让企业清算,折价变卖资产,仍有利可图。但是,这是一家持续经营的企业,除非你控制了董事会,逼他清算,否则他是不会听你的,他会继续经营,接着把还值点儿钱的资产败光。时间是“烟蒂”企业最大的敌人,也是格雷厄姆最大的风险。因此,格雷厄姆体系要求一旦价值回归就要马上卖掉,因为你不确定随着时间的流逝,“烟蒂”是否还能被嘬上一口。我的价值投资之路始于《聪明的投资者》,当年急于验证这种“捡烟蒂”的方法,我在 2013 年罕见地发现了在清算价值的基础上打七折的郑煤机,由于它同时在 A 股和 H 股上市,H 股更达到了惊人的四折。所以,我后来换成了 H 股。在随后的 A 股 2014 年大牛市中,郑煤机很快涨了三倍多,而 H 股就差多了。我没有及时变现,导致了后来长达五年的深套。时间是“烟蒂”企业最大的敌人,我有过血淋淋的教训。

对闫先生投资郑煤机这一案例,我有不同的看法:

一、格雷厄姆认为,“如果价格够低,则品质平庸的证券将摇身成为稳健的投资机会——只要买家有充分的资讯与经验,而且能从事分散投资。”闫先生投资郑煤机时,一没有充分的相关投资经验,二没有分散投资,他的失败不能说明投资烟蒂股这一策略失败。

二、如果闫先生2013年只是在A股市场上买入郑煤机,而2014年这只股票涨了三倍多,这显然可以做成一笔相当成功的投资。

三、即使是郑煤机H股,如果闫先生能够耐心持有至2021年,也可以获得不菲的收益。

闫先生认为时间是烟蒂这种问题企业最大的敌人,然而,在郑煤机身上并非如此——近年来,这家公司的经营业绩持续向好。看起来,时间更像是郑煤机的朋友。

郑煤机2012—2022年经营业绩

单位:亿元

综上所述,我认为闫先生投资郑煤机的失败只能说是他个人的失败,而不是格雷厄姆投资体系的失败。

取舍?

闫先生认为,格雷厄姆体系和费雪体系究竟该如何取舍,是一个值得深思的大问题。他思考后给出的答案是——“两种价值投资体系除了背后遵循的核心思想没有差异,格雷厄姆体系全面处于劣势,基本‘一无是处’,巴菲特放弃格雷厄姆体系也就理所当然了。”

问题是,巴菲特真的放弃格雷厄姆体系了?我认为并非如此。近日,芒格在一次采访中谈论了他的投资观点、经验和教训,试摘录两段:

我是本.格雷厄姆(Ben Graham)的忠实粉丝。如果一些公司的股票真的很便宜,尽管它是一家糟糕的公司,我都会考虑持有一段时间。我偶尔会这样做,并且取得了一定成功。

这(日本)是一个显而易见的投资机会。日本的利率10年来每年才0.5%。而这些公司确实是根深蒂固的老牌企业,他们拥有所有这些廉价的铜矿和橡胶基地,所以你可以提前10年借到所有的钱,去购买股票,并且支付5%的股息[iv]。

巴菲特说,他是“85%的格雷厄姆+15%的费雪”。与他相比,芒格对费雪的认同程度更高。然而,即使如此,芒格也没有放弃买入烟蒂股的策略,巴菲特就更不会了!连买入烟蒂股的策略都不放弃,就更不用说放弃格雷厄姆整个的投资体系了。事实上,巴菲特近年来买入日本五大商社股票的行为呈现出明显的格雷厄姆式的风格。

其实,格雷厄姆和费雪的体系可以有机地融合在一起,根本不需要取舍。

[i] 本杰明·格雷厄姆_百度百科 网页链接

[ii] 《一个美国资本家的成长——世界首富沃伦·巴菲特传》,海南出版社,1997年1月第1版

[iii] 《聪明的投资者》一书有多种版本,我这里引用的版本是张志雄先生组织人翻译的原书第五版,该版本不是正式出版物,但翻译的质量较我买过的另一个版本要好得多。

[iv] 99岁芒格最新万字访谈 (附800字精华版)__财经头条 网页链接

@闫子衿 先生的书正在热卖,虽然我和他的投资理念有些差异,但对书中的案例部分仍然期盼,欢迎大家和我一起写读后感。

写在《价值为纲——投资体系构建要点 及案例分析》正式发行之夜 今天,本人的拙作《价值为纲——投资体系构建要点及案例分析》,历经前前后后两年多,终于出版发行了。尘埃落定,百感交集。有很... - 雪球 网页链接