(本文发表在《证券市场周刊》)

保利发展(600048)近日公布了非公开发行股票的预案,如果发行成功,对企业发展肯定有利。然而,考虑到发行价格问题,这一预案对股东来说难说好坏。

增发价格或偏低

保利发展于2002年12月30日公布了非公开发行股票预案,拟募集不超过125亿元资金用于开发房地产项目和补充流动资金。对此次发行股票的目的,保利发展在发行预案中说得很清楚:响应“保交楼、保民生”号召,积极践行央企社会责任;优化公司资本结构,增强公司实力。

在当前背景下,增发对房地产开发企业确实有着巨大的吸引力。有报道称,(涉房股权融资)“放开”短短一个月时间,据不完全统计A股已有至少25家房企抛出了再融资预案或者正酝酿方案。[i]

增发对当下房地产开发企业未来的发展有利,这一点毋庸置疑。然而,增发是否对(现有)股东有利,就是另外一个问题了。作为一个投资者,我对这个问题极为关注,而问题的关键在于增发的价格。

对保利发展的增发价格,上述报道用了这样的语句来描述——与地产股普遍破净但无奈稀释股权融资不同,这家央企巨头还是保持了难得的“倔强”:定增发行价不低于每股净资产。

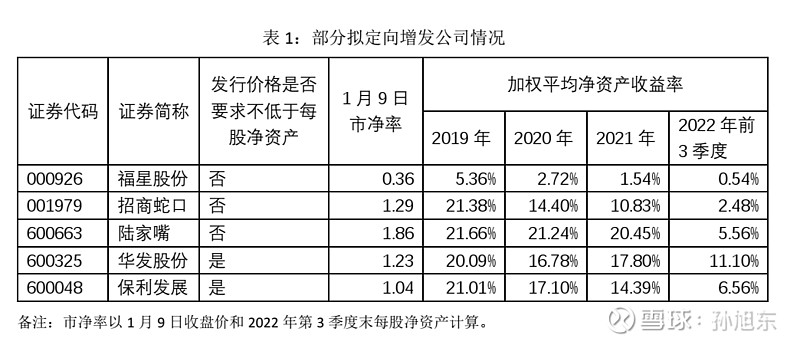

在我看来,发行价格不低于每股净资产是一个很正常的要求,而媒体却用“倔强”来形容,这令我感到惊讶。于是,我整理了几家拟非公开发行的上市公司的相关情况。

在表1中这几家公司里,福星股份(000926)的市净率只有0.36,很显然没有要求发行价不低于净资产的资格。陆家嘴(600663)和招商蛇口(001979)的市净率较高,虽然没有明确要求发行价不低于净资产,但想来问题不大。保利发展的市净率只有1.04,如果考虑到非公开发行实施时2022年年报或已披露,每股净资产以2002年末数据计算,要求发行价不低于净资产或许真的有些勉强。

虽然如此,我仍然欣赏保利发展这种“倔强”。2022年,以销售额计,保利发展跃居中国房地产开发企业第二[ii],以“央企龙头”自居的这家公司怎么可能以低于每股净资产的价格定向增发?!与其说它“倔强”,不如说它“骄傲”。

更进一步,如果我是保利发展的股东,我会怀疑当前环境下,定向增发的价格可能会偏低,从而使得股东利益受损。

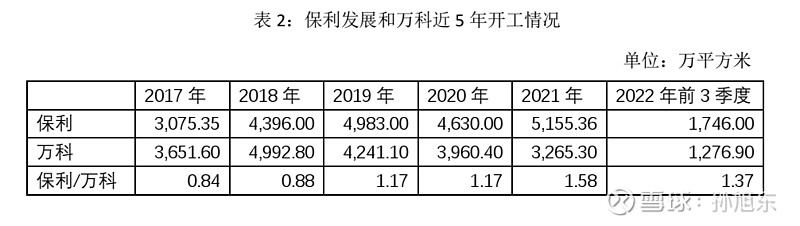

细读年报,我们会发现保利发展和万科(000002)对行业未来发展的看法不尽相同,前者更加乐观一些。

万科:当前,行业正面临重大挑战,但这并不改变我们一直以来对长期趋势的看法。高速工业化、高速城镇化这两个市场重要推动力行近尾声,也并不意味着住宅需求的消失。区域集约发展取代普遍性农村人口向城市转移,新增住房需求逐步向改善、更新需求过渡。以我国庞大的人口基数,未来住宅开发依然是重要的经济活动之一,也仍将是万科最主要的业务。

保利发展:长期来看,新型城镇化建设仍在持续推进,“中心城市+城市群”对于经济要素与人口的虹吸效应愈发明显,城市居民对居住面积及住房品质提升的需求不断增强,房地产行业的发展前景依然可观。

表现在具体的经营活动中,2019年保利发展新开工面积就超过了万科,为2022年销售额超过万科奠定了基础。

保利发展看好未来的另一个表现是降低现金分红的力度。2019年至2021年度,公司派息率(现金分红/归属于上市公司股东的净利润)分别为35.00%、30.19%和25.35%,逐年下降。根据其未来三年(2023-2025年)的股东回报计划,2023年派息率不低于25%,2024和2025年不低于20%,仍将继续下降。

保利发展如此看好未来,却在股价徘徊在每股净资产附近的时候发行新股,这不能不让人觉得有些纠结。如果公司对前景的乐观判断成立,公司股票的内在价值应该远高于每股净资产以及定向增发的价格。

增发项目利润率低

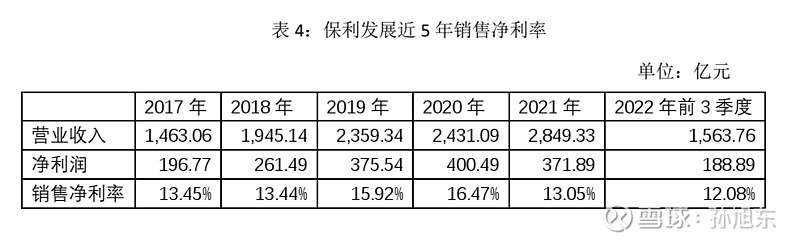

我发现,尽管保利发展看好行业前景,但在《非公开发行A股股票预案》中的具体细节上却显得不是那么乐观。我整理了一下其募集资金拟投资项目的情况,发现只有一个项目的销售净利率超过了10%,而14个项目合计的销售净利率只有8.30%。

与以往年度公司(合并报表口径)的销售净利率相比,保利发展募集资金拟投资项目的销售净利率明显偏低。虽说投资项目与公司整体的财务数据口径不尽相同,但应该不影响我们得出结论。

横向对比一下,福星股份募集资金拟投资的两个项目的销售净利率分别为10.63%和13.48%,比保利发展要高出不少。

那么,是保利发展在对拟投资项目的经济效益作预测时过于谨慎了么?有这个可能。我注意到,保利发展曾在年报中称其在2021年“获取了广州、 南京、厦门等低溢价率的优质地块。全年公司拓展楼面地价为 6821 元/平方米,同比下降 8%。”有分析师认为“拿地隐含毛利率底部回升”。[iii]

问题是,如果保利发展预测对了呢?

1月6日,保利发展发布了业绩快报——初步核算,公司2022年实现归属于上市公司股东的净利润183.03亿元,同比下降33.17%。

保利发展2022年净利润跌幅之大超出了很多人的预期。业绩快报发布后,分析师们纷纷下调对公司的盈利预测。根据我对部分券商研究报告的不完全统计,分析师们对2023年盈利预测平均下调了31.45%,2024年下调了28.45%。

一年前,万科2021年业绩公布后,一些人认为公司在“洗大澡”。一年后,保利发展的业绩同样出人意料,不过我想很少有人会认为它在“洗澡”了。

问题是,我们能因为保利发展2021年业绩下滑而怪罪公司么?恐怕不能——在2001年的年报中,公司明确告诉我们:“报告期内,公司毛利率为 26.80%,同比下降 5.79 个百分点,与行业利润率下行趋势一致。未来随着高地价项目的陆续体现,毛利率表现仍将承压。 2021 年公司净利率为 13.05%,同比下降 3.42 个百分点。”

由此,我们似乎可以相信保利发展管理层对投资者的诚信。然而,作为一个保守的价值投资者,我想问的是——如果未来房地产项目的利润率将走低,那么,有必要这么急着定向增发以募集资金么?毕竟,保利地产的资金并不是很紧张。

[i] 125亿大动作!央企地产巨头也出手了 网页链接

[ii] 房地产十大逆袭黑马| 回望2022 ④ 作者丨王迪出品丨焦点财经 - 雪球 网页链接