川投能源(600674)2019年度利润分配预案为:拟向全体股东每10股派发现金红利3.40元(含税)。

以5分制进行评价,我给这一预案打4分。

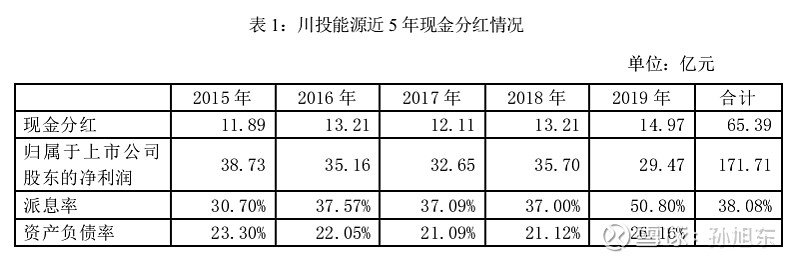

与上一年相比,川投能源2019年度的派息率大幅提高,而且,公司发布《未来三年(2020-2022年)股东回报规划》称,“ 公司每年以现金方式分配的利润原则上不少于当年实现的合并报表归属于上市公司股东的净利润的 50%。”能够在疫情期间发布这样的公告,精神可嘉,因此,我给予4分的评价。

有的读者可能还记得,中国神华(601088)也发布过类似的公告。接下来的问题是,川投能源是否也像中国神华一样还有提高派息率的空间呢?这个问题稍微复杂了些。

川投能源的绝大部分利润来自持股48%的联营企业雅砻江水电开发有限责任公司(以下简称“雅砻江水电”)。2019年,川投能源实现归属于上市公司的净利润29.47亿元,其中雅砻江水电贡献的投资收益为28.83亿元,占97.83%。

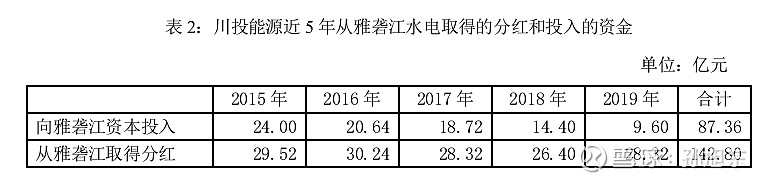

雅砻江水电是一家仍在成长期的企业,从财务数据上看,它一方面为川投能源贡献了丰厚的投资收益,另一方面,又需要川投能源不断地投入资本金。近5年来,川投能源向雅砻江水电投入的资本约为从雅砻江取得分红的61%。如果这样的情况延续下去,川投能源提高派息率没有太大的空间。

雅砻江水电还真的是需要继续投入资金。2019年11月,川投能源成功地发行了40亿元的可转债,用于向雅砻江水电增资,资金将用于建设杨房沟水电站。从2017年6月川投能源发布的《公开发行可转换债券募集资金运用可行性报告》来看,杨房沟水电站远非雅砻江水电建设的终点。

截至 2016 年末,雅砻江水电的装机规模达 1,470 万千瓦,其中二滩水电站已安全运行十多年, 下游桐子林水电站投产发电,锦屏一级、锦屏二级、官地水电站已全部建成投产发电;中游两河口水电站、杨房沟水电站相继核准开工,卡拉、牙根一级、牙根二级、楞古、孟底沟 5 个水电站前期工作有序推进。上游“一库十级”规划工作已启动。

在点评川投能源2017年度利润分配方案时,我对杨房沟水电站的经济效益不是太认可——据可行性报告, 杨房沟水电站相应的项目全部投资财务内部收益率为6.75%,投资回收期 18.66 年。我认为,“如果杨房沟电站的投资全部使用股权投资,大部分投资者可能会嫌其回报偏低。”[i]

时至今日,我对杨房沟水电站未来的经济效益更加担心了。在阅读川投能源年报的过程中,我对水电行业的前景略感悲观。先看这一段:

2019 年,全国用电需求继续增长,全社会用电量 72255 亿千瓦时,同比增长 4.5%,但增速较2018 年(8.5%)减少 4 个百分点。全国 6000 千瓦及以上电厂发电设备累计平均利用小时为 3825小时,同比减少 54 小时;其中,水电设备平均利用小时为 3726 小时,同比增加 119 小时。发电装机容量 20166 万千瓦,同比增长 5.8%。

2019年全国用电需求增速下滑,且水电发电装机容量增速超过了用电需求的增速,这令人担心电力行业供过于求的矛盾会更严重。尽管水电设备平均利用小时同比增长了3.30%,但经济效益又如何呢?

在电力营销上,随着国家供给侧结构性改革进一步深入,各省电力市场化交易政策频繁出台,导致电力行业普遍承压,售电均价呈现较为明显的行业性下滑态势,导致公司本期盈利能力弱化。

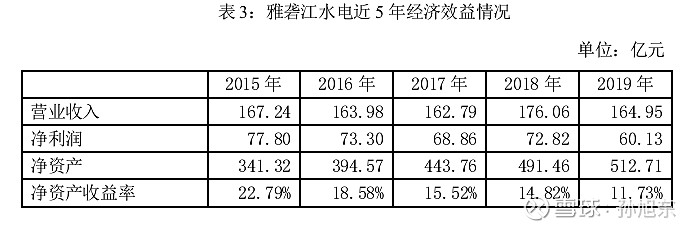

一方面,“公司重要参股企业雅砻江公司累计发电 747.3 亿千瓦时,再创历史新高。”另一方面,雅砻江水电实现的净利润和净资产收益率创出的近5年的低点。

令人担心的是,这种局面不是短时间能够缓解的。

当前电力行业普遍受国家“降费减税”政策因素影响,所有水电企业的平均电价较 2018年继续下滑,致使电力营销形势依然严峻。同时,中央经济工作会议在部署 2020 年经济工作中已再次明确“要落实减税降费政策,降低企业用电等成本”。在目前经济增速放缓的宏观环境下,降电费已经成为国家重要的应对措施,并将持续相当长一段时期,对发电行业形成中长期持续降价压力。另外,由于近几年四川省风光等新能源装机规模增加较多,新投水电需要消化,致使水电供求矛盾依然突出。

在这样的行业背景下,我认为杨房沟水电站建成后的经济效益有可能达不到原来可行性报告的预期。

我原以为雅砻江水电可以通过财务杠杆提升净资产收益率,可现实情况是它的资产负债率在下降——2015年末为73.38%,2019年末降至65.36%。

如果这样下去,作为股东,我会不愿意川投能源发行的可转债转股。于是,一个令人头疼的问题来了,一般情况下,我希望投资的上市公司高分红。可是,对川投能源这样发行了可转债的公司来说,可转债会因为公司现金分红而下调转股价,高分红会让可转债的持有人更倾向于转股。

思索再三,我还是希望川投能源能够高分红,如果能因此而使得公司稍微放慢资本支出的步伐就更好了。