2024.2.16 Fri. $日经225指数2403(NK2403)$ $上证指数(SH000001)$

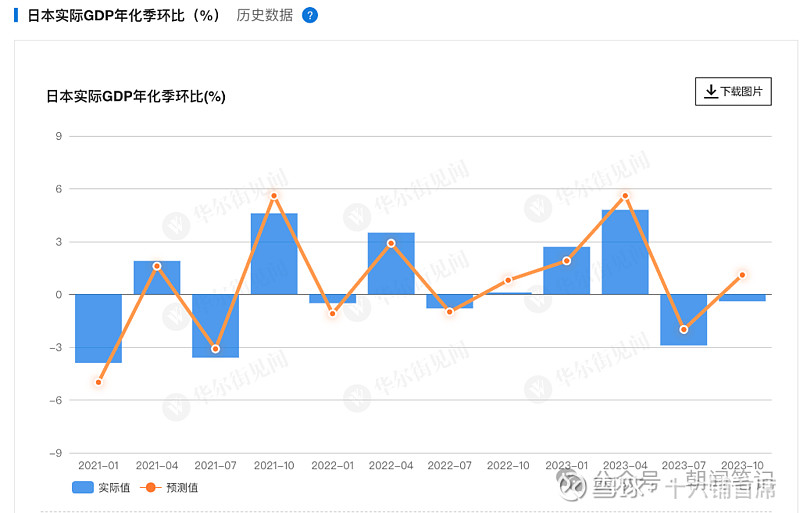

日本内阁府当地时间15日公布的初步统计结果显示,2023年实际GDP同比增长1.9%,随着日元的继续贬值,德国的高通胀居高不下,两边此消彼长,日本的名义GDP从世界第三位下降到世界第四位,被德国反超。这个一点不用奇怪,明年哪怕再被印度超过都很正常,印度最终超过德日也是必然的。

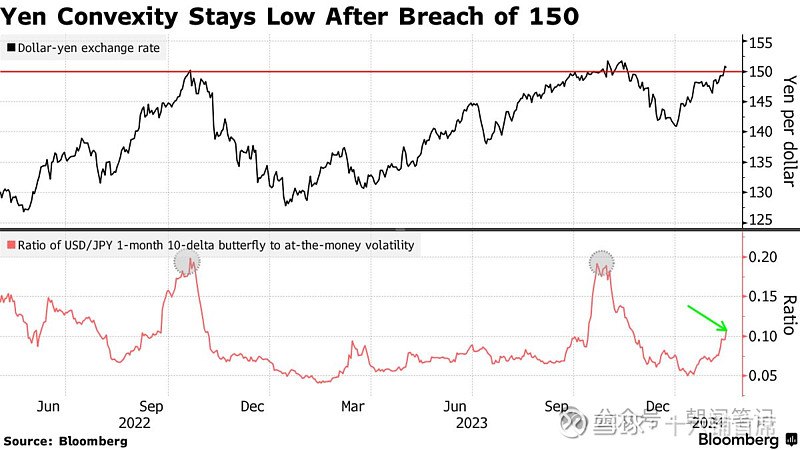

2023年日元对美元贬值约7.6%,欧元对美元则升值约3.1%;进入2024年以来,日元继续呈现弱势,前天再次迈进150关口。随着日本央行加息的时机被推迟得越久,日元兑美元汇率最终将可能突破2022年的低点,当时达到的低谷为151.95。根据不少日本机构的看法,日元兑美元汇率的下一个关键水平是152,从最近植田和男鸽派的发言来看,到时官员们可能会保持高度警惕,但依旧不会干预市场。

但是但是要注意的是,出现过快贬值,不排除他们会很快退出YCC和再次提高国债收益率等变相加息手段,这个短期波动必定是很剧烈的。

我们可以用现代金融理论最著名的定理蒙代尔不可能三角来看日元,一个经济体的货币自主权、汇率稳定和资本自由流动之间,必须舍弃一个,不能三者兼得,世界上没有完美的既要又要的好事。

日本人明显是舍弃汇率稳定,继续深化安倍经济学,保障独立的货币政策和资本自由流动。同时依靠货币政策和制造业继续打造两个日本:一个本土日本,一个海外日本。

日企依靠低利率日元和电子汽车制造业优势布局海外,创造美元欧元继续支撑国内换汇出海,日本普通民众对股市和全球资产配置的兴趣也是日益加深,大机构带着家庭主妇们一起出海换美元买美股买美债,流向海外的资金超出预期。这20多年来日本对外投资基本每年都是几何式增长。海外日本的收入远超国内,2021年海外资产规模已达到国内GDP的75%。

这些都加大了日元汇率压力。

对日本人来说,除了巨额的政府债务,日益严重的人口老龄化趋势和缺乏创新活力的产业是日本经济长期处于疲软状态的根本原因。他们的目的一直是想法设法摆脱通缩,实现>2%的通胀目标,随着CPTPP和国际关系的巨变,他们获得了千载难逢的历史机遇。海外布局收益,制造业回流,就业市场稳定,国内股市地产工资都呈现走升,还有远比欧美稳定的社会体制,客观地说经济是有稳健转好的迹象,小日子好像越过越好了。对于我们来说,很多是值得参考借鉴的。