大盘还在3000点挣扎,勉强守住,有点无奈呀。

现在每晚的开心时刻,只有“数蛋”了……

尽管很慢很少,但看着【慢富闲钱升金】那根笔直缓慢的向上曲线,被A股折磨的痛苦感,稍微减轻了这么一点,不知道你们跟车慢富后,是不是也有这个感觉?

今日两市窄幅震荡,大盘3000点是守住了,但是有4300多只个股待上涨。

深成指下挫,主要几只成份股杀跌。

领衔指标沪深300自从上次破位后,持续走弱调整至今。

科创板、创业板表现分化,科创板逆势表现(昨天科创八条出来,科创板没反应,今天市场才后知后觉反应),创业板下挫1%。

微盘股指数调整,北证50令人伤感,昨日逆势表现,今日却大幅杀跌再创年内收盘新低。

行业表现看,仅煤炭、石化等红利品种逆势积极表现,说明有资金处于防守的需要,继续流入红利主题。(看看中海油、长电不断刷新历史新高,胖纸我惭愧地低下了头)

今年至今,已经快半年过去了,我昨晚查了下,今年以来,表现突出的依然是红利主题。

尤其是今年4月的“新国九条”,对上市公司分红提出了明确的引导和要求,再加上监管引导包括险资在内的中长期机构资金进入股市,而险资又偏好能够提供稳定分红的上市公司,更进一步强化了红利主题的走势。

实际上,被大部分人忽略的事实是(胖纸我也忽略了):

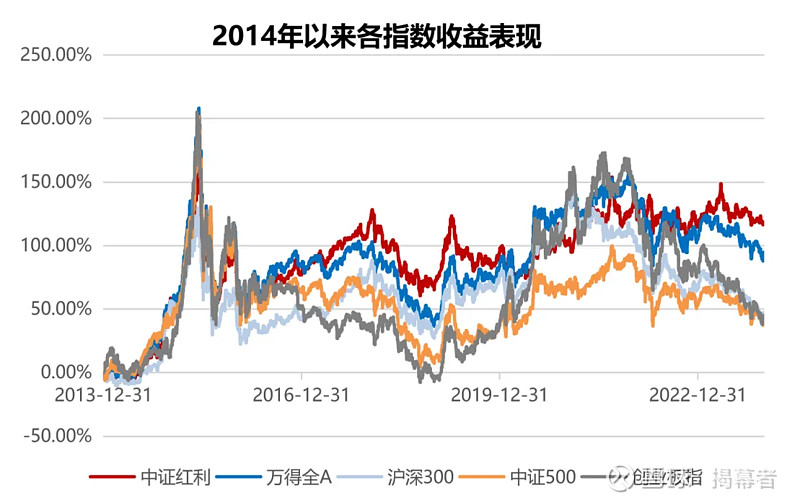

红利主题近十年来表现相当不错,只是不被市场关注。我们以中证红利指数为例,从历史数据看,截至2023年12月31日,中证红利指数2014年以来年化收益为8.36%,显著高于沪深300(4.06%)、中证500(3.65%)、创业板指(3.89%)以及万得全A(7.09%)等主要宽基指数,过去十年中有七年战胜沪深300指数。

所以,红利主题并不是今年突然爆发的事件驱动,而是被市场忽略,此前不被重视的“耐心投资”。

尽管今年红利主题涨幅居前,但整体估值水平仍然偏低。据Wind统计,截至2024年6月14日,中证红利指数的PE-TTM为7.08,处于近10年35.49%的历史分位点,仍然处于低估区间。

目前市场上红利主题相关产品挺多的,除了被动指数产品,主动管理产品也开始尝试红利策略。

比如近期正在发行中的华夏红利量化选股基金(A类:021570;C类:021571),正是一只以量化选股方式获取红利策略长期收益的股票型基金。

该基金投资于该基金界定的红利主题相关的股票资产占非现金基金资产的比例不低于80%。该基金在股票投资中锚定的是“中证红利指数”,并通过指数增强追求超额收益。

为什么要锚定“中证红利指数”?主要是中证红利指数各年份全收益表现较为突出,而且成分股数量较多,权重分布相对分散,没有单一股票权重过于集中的现象。

华夏红利量化选股基金采用先进的量化选股策略,多因子策略框架,严选入库因子,持续监控样本外表现,结合前沿算法,以构建最优目标投资动态进行因子整合。

值得注意的是,因子库包括动量指标、价值因子、质量指标、情绪风格、算法和另类数据风格等,具有一定的独特性。

基金经理孙然晔博士,拥有9年的量化研究经验,曾在海外知名量化对冲机构AQR Capital担任核心策略研发,为基金的策略实施提供了坚实的专业支撑。结合海外一线对冲基金的成功经验,多因子策略可以充分挖掘不同数据源的海量数据,有效减少对单一因子的依赖,在提高收益源多样化的同时,保证了策略的可解释性。

孙然晔目前在管的华夏智胜价值成长,自2022年7月4日管理以来,截至2024年3月31日相对业绩比较基准累计超额收益达15.80%。

今日,胖纸老揭观点鲜明,依然简单直白,不模棱两可:

今天A股又上热搜了,现在再讨论保卫3000已经没什么意义了。

往往大家都盯着整数关口能不能守住,大概率是守不住的

早点破一把,倒也是好事。

正所谓:不破不立!