一、风电装机再创新高,板块价值凸显

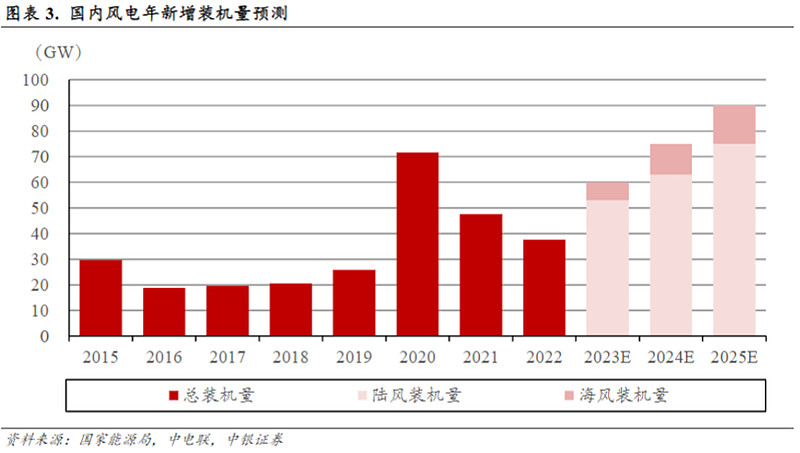

事件:据北极星风力发电网,专业人士预测,2023年,我国风电新增并网装机有望突破75GW达到历史最高点,其中陆上风电并网近70GW,海上风电并网超6GW。根据国家能源局数据,2023年1至11月全国风电新增装机容量41.39GW,同比增长83.8%。按照惯例,12月份是风电项目的集中并网月,预计该月并网规模有望超过30GW。

二、热点解读

1、国内方面,23年多重因素制约下游装机,下半年以来显著好转;海外方面,海上风电底部迹象明显,2024年有望迎来复苏。风电板块业绩弹性集中于海风,2023H1海风项目进展放缓,产业业绩触底、市场情绪低迷,估值大幅杀跌。当前,前期受阻的江苏、广东等地海风项目陆续推进,限制因素逐步解除,2023Q4多地海风项目恢复开工,下游交付有望迎来明显复苏。市场信心与公司业绩共振,板块当前仍处于历史低位,具有一定性价比。

国内海风装机当前仍处于起步阶段。根据国家能源局统计,在政策指引和上网电价补贴的促进下,国内海风装机量自2017年首次突破GW级体量,2018-2020年逐年增长,2020年累计海风装机并网达9GW,超额完成“十三五”5GW并网目标。2022年起我国新增海上风电项目不再享受国家补贴,2021-2022年合计海风新增装机并网量为20.9GW,2023年前三季度海风并网量为1.43GW。预计海上风电中期需求仍然呈现向好态势,2023-2025 年国内新增海风装机有望分别达到 7GW、12GW、15GW,同比增速分别约 38.56%、71.43%、25.00%,海风装机规模将进入高增长周期。

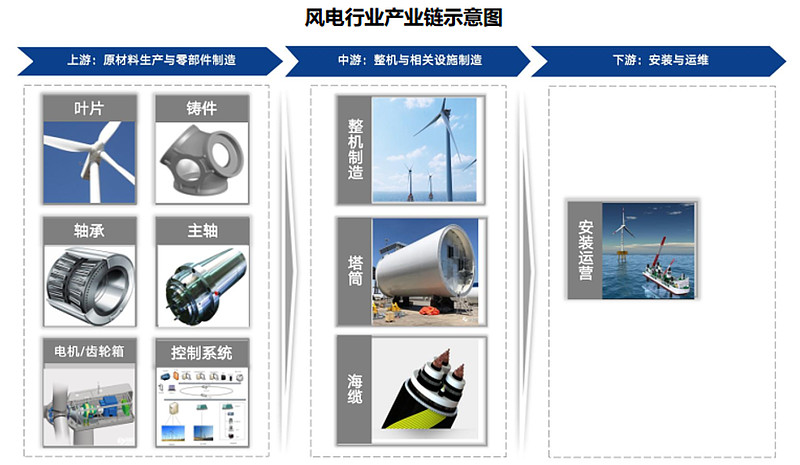

海风项目建设成本占比前三的是风电机组、风机基础、海缆。根据《海上风电建设成本趋势分析及石化行业投资建议》测算,平价时代的海风单位造价约12400元/kW,其中风机机组(含塔筒)约4200元/kW,成本占比约34%,风机基础包括桩基、导管架等单位造价约2700元/kW,成本占比约22%,海缆产品及敷设合计成本占比约14%。其中海风机组中价值量前三的分别为塔筒、叶片、齿轮箱。海上风电基础支撑产品种类多样,建议关注:1)导管架产能占比较高、远期出口空间较大的塔筒/管桩龙头;2)大兆瓦轮毂底座产能弹性较大的铸件龙头;3)预期修复、出口空间逐步打开的海缆龙头企业。

风力发电机组是传统的机电产品,降本难度较大,机组大型化是很好的路径,更是风电综合降本的路径。随着风电机组大型化趋势的不断演化,陆上风电单机功率达到6MW以上,海上风电单机功率在10MW以上,整个供应链保障能力提出新的要求。目前,风电领域的核心零部件中主轴、轮毂等铸锻件环节已实现优质企业的出口,壁垒最高的主轴轴承也开始加速国产化,供应链的国产化水平是风电行业降本增效的基础,建议关注风机供应链零部件国产化进程。

此外,彭博新能源显示,当前国际风电整机需求旺盛,钢材价格上涨又增加了整机厂商的生产成本,风机价格随之反弹。实际上,在过去一年多的时间中,全球三大整机商龙头企业都陷入亏损,海外整机企业面临“寒冬”,2022年10月,西门子歌美飒更是率先宣布将裁员近3000人,作为公司扭转困境的重要举措之一。我国风电“抢装”已成过去时,国内整机头部企业均已加大海外市场布局,伴随交付、并网、运维等各环节经验的积累,整机环节海外市场空间有望打开,看好出口方向。

展望2024年,江苏/广东的海风项目将稳步推进,核心催化是国内海风招标回暖,带动2024-2025年国内海风装机需求更清晰,海风装机项目强势复苏,下游装机起量将直接带动各环节交付量提升,同时海外海风供需紧张也给予了国内优质企业出海契机。建议关注以下环节:(1)受益于深远海发展,价值量提升的海缆;(2)具有抗通缩属性的风电基础环节;(3)下游交付起量,交付紧张的零部件环节;(4)国产替代,市场份额提升;(5)出海加速。

相关产品:

绿电ETF(562550)及其联接基金(018735/018734)

跟踪中证绿色电力指数。选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。

此外,绿色电力的成分股中,“中字头”“国字头”含量较高,前十大成分股中包含了长江电力、三峡能源、国投电力、国电电力、中国核电等龙头股,本身电力行业也是重点国企央企集中的行业板块,同时也属于长期估值偏低,绿色电力指数也受益于“中特估”概念,有望整体估值重塑。

数据来源:中银证券、华金证券、wind,截至2024.1.26,本产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。#风电# #绿电概念# $绿电ETF(SH562550)$ $长江电力(SH600900)$ $国投电力(SH600886)$