9月12日问界新M7正式亮相后市场人气火爆,单日大定数据连创新高,9月17日新M7单日大定达到2700台,高于两天前的单日2000台。这一消息直接引爆了9月18日汽车产业链的大涨,有业内人士分析,问界新M7的火爆,一方面,华为拥有很强的技术实力,而华为汽车有望得到华为强技术和研发能力的深度赋能;另一方面,智能汽车正处于加速发展阶段,为华为汽车提供了发展机会。

万联证券认为,问界新M7面向中高端市场,具备大空间、大智慧、超安全优势,在智能化配置方面较为领先,有望于今年12月在全国范围内率先实现无图城区高阶智能驾驶,顺应了汽车智能化的产业发展趋势,有望拉动产业链增长。

面对华为问界新M7的火爆,小鹏汽车也不甘落后,9月19日晚,小鹏汽车在敦煌博物馆举行2024款小鹏G9发布会,推出定位30万元级智驾纯电SUV的小鹏G9。据悉,此次全新小鹏G9分为5个版本,售价在26.39万-35.99万元。相比老款车型,新款小鹏G9价格降幅近5万元。

在智能化方面,2024款小鹏G9将搭载Xmart OS车载智能系统,支持全场景智能语音系统2.0,可以做到可见即可说,并标配高通骁龙8155芯片足以保障智能座舱的流畅运行。

智能辅助驾驶方面,2024款小鹏G9将全系搭载XNGP系统,到2023年底小鹏城市NGP智能驾驶将扩展至50个城市。

一、政策大力支持,助推智能车产业发展

标准化政策逐步落地,高级别智能驾驶方案法规逐步细化。国内智能驾驶行业快速发展,目前全国已开放智能网联汽车测试道路里程超过15000公里,智能驾驶出租车、无人巴士、自主代客泊车、干线物流以及无人配送等多场景示范应用在有序开展。同时建立了全国17个测试示范区、16个“双智”试点城市、7个国家车联网示范区完成了7000多公里道路智能化升级改造,装配路侧网联设备7000余台套。

政策法规的持续迭代保证智能驾驶行业快速发展,目前已对高级别方案的车辆要求、人员要求、安全要求等方面做出明确规定,未来全国性法规的持续完善有望推动智能驾驶的全面升级。

资料来源:工信部官网,交通运输部官网,中国新闻网,长江证券研究所,截至2023/6

2023年6月工信部发文,支持L3及以上级别的自动驾驶的商业化应用。9月1日工信部等七部门联合出台《关于印发汽车行业稳增长工作方案(2023—2024年)》的通知,9月11日消息,苏州将建成国内首条“智慧高速”,可实现L4级别自动驾驶。

二、三大核心赛道智能化配置渗透率提升,国产替代加速

智能驾驶:7月L2/L2+智能驾驶等级渗透率为30.2%/6.7%,L2+级别创月度历史新高。相应地,行车泊车ADAS各项功能渗透率环比均有显著增长。

智能座舱:副驾驶屏/后排液晶屏/流媒体后视镜渗透率提升,7 月渗透率环比增至4.6%/2.9%/2.6%。7月标配HUD(抬头显示)渗透率环比+1.2%至11.0%,国产化率环比+4.4%至51.8%。

智能架构:7 月车身域控渗透率加速提升,环比+1.3%至20.4%,国产化率维持高水平。

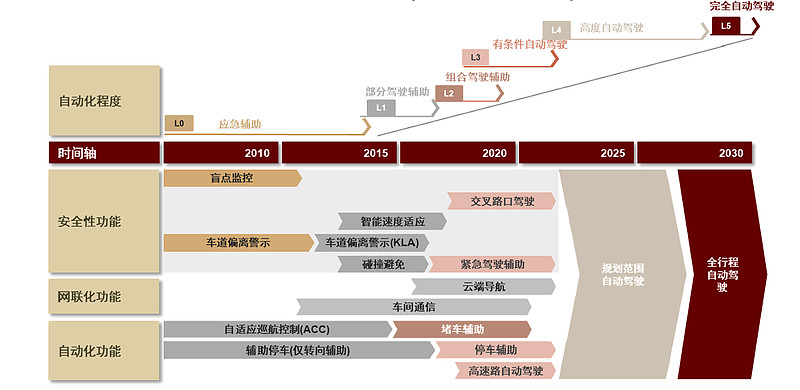

辅助智能驾驶-行车ADAS(高级驾驶辅助系统)示意图

来源:中金公司

三、智能车近期重要事件及催化

除了上文提到的问界新M7和小鹏G9以外,近期,头部智能车企加快研发进程,新技术及新产品不断涌现。

政策和技术的双重共振加速了智能驾驶产业迈向规模化商用。2023年以来,利好智能驾驶产业的政策陆续出台,将智能驾驶行业推进到大规模商业落地的拐点,产业迎来质变时刻。

相关业内人士表示,智能驾驶作为少有的顶级赛道,随着产业生态重构、产业价值更替、行业逐渐成熟,将带来巨大的产业变革。受益于供应链的不断降本,自动驾驶技术的商业价值开始凸显,且空间巨大。

中信证券认为,全球共振,国内智驾市场正迎来三大拐点:

1)技术上,“BEV+Transformer+数据闭环”新架构2023年开始上车,使得不依赖高精地图的城区领航成为可能;

2)商业化上,我们预计各车企的城区领航功能将于23Q4起密集落地,且部分不再依赖高精地图,FSD北美商业化和入华事宜也有望提速;

3)政策上,近期L3政策密集落地,后续有望持续升温。预计上述三大拐点有望于9月至明年初陆续兑现,引领智能驾驶新一轮行情。

相关产品:

智能车ETF(159888)跟踪中证智能汽车主题指数(指数代码:930721,指数简称:CS智汽车),选取为智能汽车提供终端感知、平台应用的公司,以及其他受益于智能汽车的代表性沪深A股作为样本股,反映智能汽车产业公司的整体表现。

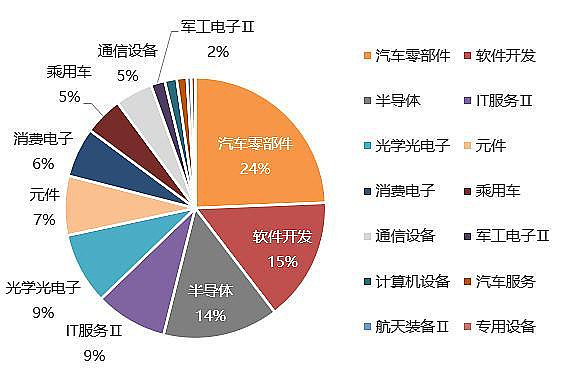

从申万二级行业的权重分布上看,CS智汽车成分股主要分布在电子、计算机、汽车、通信等优质行业赛道,科技属性鲜明。

行业分布科技属性鲜明

前十大成分股精选智能汽车相关领域细分行业领先企业,从过往表现来看,这些龙头公司盈利能力突出,具备较高成长性。随着智能车产业进入新一轮发展期,有望迎来业绩增长+估值进一步提升的机会。

数据来源:wind,截至2023.8.31,ROE-TTM截至2023.6.30,以上不作为个股推荐,预测来自万得一致预期。

较高成长性是智能车产业链上市公司最典型的特征之一。2022年及2023年上半年,在其他行业发展相对放缓的时候,CS智汽车指数营业收入同比增长率分别达13.39%、11.77%,大幅领先其他主流宽基指数;CS智汽车最新预测净利润同比增长率为29.5%,具备更高的成长性。

由于智能汽车产业链涉及细分领域和企业众多,研究壁垒较高自不必说,而且未来个股分化表现可能会越来越严重,使得个股投资更加困难,所以对于智能汽车产业链这类涉及“硬科技”和创新的成长板块,建议大家可以通过ETF的方式去投资,把握行业长期成长趋势。

风险提示:本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。#汽车股持续走强,赛力斯等多股涨停# #投资智能车认准159888# $智能车ETF(SZ159888)$ $保隆科技(SH603197)$ $德赛西威(SZ002920)$