一、读《估值的标尺》有感

最近在读马喆老师的《估值的标尺》非常喜欢,收益良多。以生意的角度去思考投资,用十年回本的土菜馆的思想去估值企业。“价格是你的付出,价值是你的得到”的精辟介绍价值与价值的关系,同时引用了巴神的购买企业的方法“用100万美元,买入现在值200万美元,但五年后值400万美元的股票”。

二、投资体系

个人的投资体系是“可以长期轻松挣钱的低估企业”即具备湿雪长坡又低估的企业。

2.1.轻松挣钱(湿雪,商业模式比较牛,虽然每个企业挣的钱是一样的,但是挣钱的难度确实不同的,格力等制造业,中国建材等建材行业挣的都是辛苦钱,而茅台等白酒企业,腾讯等挣钱的模式却轻松很多);

2.2.低估的企业(安全边际,再好的企业也是有价的,如果买贵了也是不怎么挣钱,企业低估相当于给自己留了一个安全垫);

2.3.长期挣钱(长坡,这个由于未来是未知的,预测起来难度比较大,大的行业,增长的行业,但是如果有较好的护城河的企业长期存在的概率比较大)

三、估值标尺下的中国建材

一直感谢灰大@灰色钻石 对于中国建材的分享,作为小白的我也斗胆学着使用马喆老大估值的标尺对中国建材进行度量。

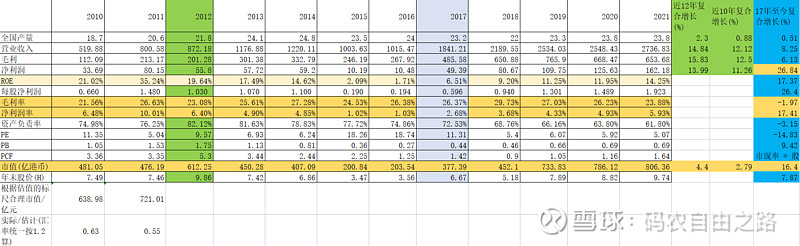

3.1回顾12年来的中国建材

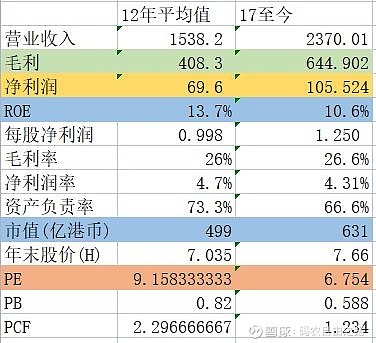

中国建材从2010年至2021年,虽然水泥行业总产量保持平稳年复合2.3%的增长,但是营业额保持年复合14.84%的速度,同时毛利润15.83%的复合增速,净利润13.99%的复合增速!而且更应该看2017-2021年这5年中国建材合并整合之后的变化,水泥行业整体销售复合增长0.51,基本每年销售量在23亿顿左右,建材的营业额复合增长率8.25%,毛利率复合增长率6.13%,而净利润复合增速高达26.84%,净资产收益率年复合增速也达到了17.37%,资产负债率年复合降3.15%,市值也同步的达到了年复合16.4%的增长!12年的平均净利润69.7亿元,17年至今即整合后的5年平均净利率更是高达105.5亿,当前市值600亿元,年挣70-100亿元的公司,这样的公司怎么算都值。

3.2展望未来的中国建材

中国建材是拥有基础建材,新材料,工程技术服务三架马车的,本文不进行展望新材料的广阔前景,详细的可以阅读灰大@灰色钻石 的文章,或者直接看范大大@范俊青的《白话港股投资》 ,此处只是数据上的底线思维,如果中国建材不增长了,或者每年下降10%,10年后的中国建材可以挣多少钱,值多少钱?

3.3席勒估值

不考虑中国建材的新材料,工程服务,存粹按照水泥股按照席勒来进行估计。

四、一白遮百丑

4.1 轻松挣钱上面中国建材不算非常突出的企业,虽然比前两年打价格战时好多了,但是相对于白酒来说,挣的傻大黑粗是辛苦钱。

4.2 在长期挣钱上面也有一定劣势:虽然水泥行业已经存在几百年了,也将继续存在下去,但是中国城镇化势必减缓,水泥用量已经见顶,但是集中提升,内部整合效率提升可以起到一部分的缓冲作用

4.3估值 怎么算都值,这样的公司给我来一打!一白遮百丑!!