作为医药小白我的,搞不明白为啥18A的公司名字听起来总是洋里洋气的,就不能起个中国名字吗?这也从另一方面看出来创新,尤其是医药的创新还是要向国外看齐,有一天咱们中国的医药真的站起来了,到时候估计常见应该是XX强,XX健,之类的了,希望这一天早日到来。

云顶新耀的公司logo是Everest Medicines,背景是连绵的山峰,珠穆朗玛峰的意思,想成为医药行业的一座巅峰,寓意很好,很高大上,但是当前的股价完全是公主坟的感觉,股价走势完全配不上这个意境,只不过这也是我研究的动力所在,趁着18A整体处在低谷期,可以好好的布局能够“活下来”的有前景的公司,当年你对我爱答不理,今天终于对我不离不弃,个人认为云顶新耀、和铂医药大概率能够走出来~~

0.估值 --估值是技术和艺术的结合,我只是纯粹是瞎拍脑袋

当前估值按照5大药投入净资产:54+14+1.2+3.2 = 72亿,剩余N药算是彩蛋

72亿元人民币,87亿港元,以下可以投资,3.01亿股,即每股28.9港币可以考虑买入

如果再为了进一步的保证安全边际28.9*0.7 = 20.23,20港币以下是比较好的投资机会。

由于上市不满5年,未盈利,而且对创新药研究不深入,因此仓位不能太高,对于18A的

生物医药公司个人计划不超过总仓位的5%,云顶新耀不超过总仓位的2.5%。

利用低仓位博弈下,希望单车变摩托,即使亏损也在可承受范围,也不会伤筋动骨,同时可以慢慢的扩展自己的能力圈,增加自己研究的动力。

底线思维的思考:

当前市值51亿港币,约44亿人民币,账上现金按照21年报剩余26亿元,那么如果有足够多的钱,将云顶新耀收购,将高管全部炒了(想想就很开心,经常被各个领导怼,终于可以在梦中将高管全部炒掉了!!),将26亿现金分掉,股权卖掉(天镜生物)7亿,剩下的药品不继续开发了上市了,直接卖掉,能否值11亿,如果值那么这笔投资最起码有一个底,亏也亏不了太多~~

个人分析大概率是值11亿的,所以已经建仓每跌2港币加一次仓,只不过当前已被套~~

1.募资过程 总共募集57亿元

2022年4月22号的市值为63.55亿港币 63.55/1.21=52.5亿人民币 (4月份刚开始分析时人民币还高高在上)

而2022年5月13号市值51亿港币,约44亿人民币

2020年9月份去掉所有负债,账面还有现金是34亿元(2022年还有26.4亿人民币),44-26.4 =18亿,也就是所有药品产线,股权算18亿,公司当前购买股权,药品已经烧钱烧了72亿元。

1)大股东CBC集团,成立云顶新耀

2017年A轮筹资 50百万美元 3.24亿

2018年B轮筹资60百万美元

2020年C轮筹资310百万美元 ==》ABC筹资4.2亿美元,27亿元

2020年10月9号 香港上市 发行股价6350万股,发行价格55港币,实际扣除费用后净募集资金35亿港币==>30亿元

共筹资:上市前27 + 上市30= 57亿元

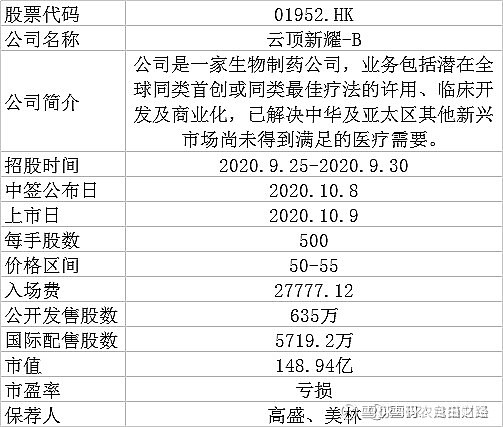

2)上市IPO简介

IPO上市市值,150亿左右,每股50-55港币(当前17,想想如果打新一直持有,被套的酸爽)

2.T药(54亿):Trodelvy,用于治疗三阴性乳腺癌

三阴性乳腺癌也被成为最凶险的乳腺癌,全球大约每10例乳腺癌确诊病例中就有2例呈三阴性。

2019年4月云顶投资8.35亿美元(54亿),获得大中华区,韩国,蒙古国,东南亚独家权益

2020年9月 吉利德花费210亿美元收购T药,云顶的市场相当于吉利德市场的20%,值210*0.2=270亿人民币,但是考虑其他资产,以及只是销售权益,估值打个2折(闲鱼买家的思维),值54亿人民币.

T药进展:2022年2月 新加坡批准上市;中国,韩国今年很可能获批

3.E药(14亿),etrasimod,

2017年5月 从Arena公司首期1200万美元,里程碑2.12亿美元获得E药在大中华地区的独家开发以及商业化的权力;合计投资13.7亿人民币

2022年3月辉瑞完成对Arena的收购,交易金额为67亿美元,其中还包含其他的产品,就按照成本价计算14亿人民币

预计明年能够在中国上市

4.N药(未知)Nefecon,治疗心肾

2019年6月获得大中华地区和新加坡地区的开发及商业化的权力+2022年加入韩国

2021年12月15日在美国(以其他商品名)获得FDA加速批准,成为目前全球首个IgA肾病的靶向治疗药物,用于具有进展风险的成人原发性IgA肾病,降低蛋白尿水平

5.X药(1.2亿)XeravaTM,依拉环素 治疗多重耐药菌感染

在大中华区、韩国、东南亚主要市场(包括印尼、马来西亚、菲律宾、泰国、新加坡和越南)等地区对其进行开发与商业化

公司于21年年报预计将于中国内地2022年内获得依拉环素用于治疗复杂性腹腔内感染(「cIAI」)的新药上市批准

支付金额为46.4百万+16.6百万+20.7百万+13.8百万+19.4百万元 = 1.16亿人民币

6.新冠疫苗和药物(3.2亿)

5000万美元预付款

4月7号华润医药集团拟对云顶新耀的mRNA技术平台进行战略股权投资。同时,云顶新耀与华润医药的合作可为mRNA疫苗平台在中国的推动提供本地支持,有望首先推进云顶新耀有best-in-class潜力的新冠疫苗。央企加持下的mRNA疫苗有望加速上市,这块是未来非常有想象力的大彩蛋。

7.回购:云顶新耀就在36.65-50港币的区间回购了161.5万股

公司已于2021年10月4日至2021年11月5日期间在公开市场回购1,615,500股普通股,折合约7,100万港元,回购均价为44港币

8.现金

按21年财报,可以支撑2.6年 大概率可以见到春天

2022年现金及现金等价物26.4亿元人民币,2021年初现金为44.8亿元

21年亏损10亿元(研发支出6.1亿+行政支出2.4亿+销售支出2亿)

9.投资

2021年投资资产的市面价值为8.3亿

主要投资了天镜生物:

2020年天镜生物首次公开发行,投资了2.4亿

2020年12月31号 天镜生物的股权价值为8+亿,股权收益5.7亿,计入当年的财务收入中

2021年12月31号 天镜生物股权价为8-亿

$云顶新耀-B(01952)$ $和铂医药-B(02142)$

(IPO上市的文件图片参考 @龙猫财经 )