水电最近又创出新高,长电、国投强势上行。整个电力板块都非常景气,以水电为龙头,华能水电也是新高可期,火电、核电、设备也保持强势。牛市中,板块效益是非常明显的,电力一定是本次牛市主线之一。

近年来水偏枯,而水电价格普遍上调,可见其议价能力。水电股比较特别的股权结构,导致很多个股出现一票难求的局面,走出了陡峭的上涨曲线。

今天,来研究一下桂冠电力。截至2023 年底水电总装机规模 10.24GW, 其中 89.8%位于广西。

桂冠隶属于大唐集团,从业绩看波动较大,虽然长期规模一直在增长,但比起同样是水火风光的国投,业绩欠稳健。通常这样业绩高波动的企业会被划分为zha男,但实际上,从分红这点看得出,桂冠还是挺优秀的,非常有良心。2021/2023 年公司归母净利润因煤价高涨和来水严重偏枯同比-38%/-62%,但公司通过提升分红比例至 87%/129%以保障高水平分红。2019-2023 年的非极端来水年份,公司平均 ROE15.6%,高于长江电力的15.3%;公司 2019-2023 年平均分红 比例 81%,高于长江电力的 74%。公司股权自由现金流(FCFE)充裕, 测算 2024-2025 年公司分红潜力 90%以上。

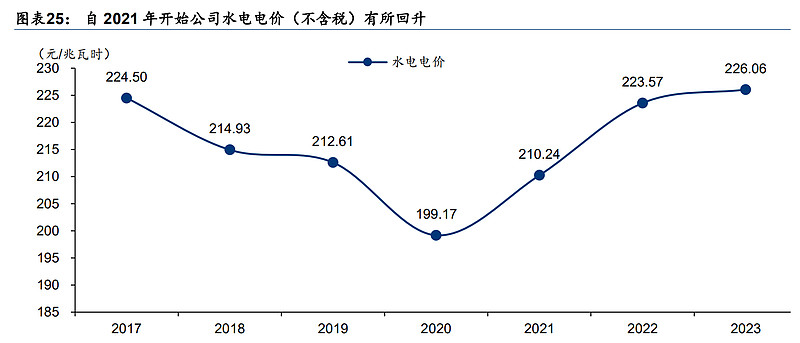

2021 年广西取消水电让利政策后,2021/2022/2023 年 公司整体水电含税上网电价也同比上涨了 1.1/1.5/0.03 分。

2023年,公司骨干电厂所在的红水河流域来水 较多年平均偏枯 5-6 成,水电发电量同比降低 41.50%,导致公司营业收入/归母净利润同 比降低 23.85%/61.79%至 80.91/12.26 亿元。24Q1 来水仍偏枯,但得益于公司火电增发 有边际效益的电量,风电电量同比增加,公司归母净利润同比增长 46.04%至 4.3 亿元。

桂冠的水电资产主要在红水河,业绩预期在于2024年来水恢复,同时因为没有参与市场化交易,电价企稳,盈利回升显著。且公司水电站建设较早,近年折旧逐步下降,财务空间较大。

局限方面,公司主要在广西区域内消纳。但供需格局良好,广西全社会用电量除 2022 年 受外部环境影响同比-0.86%外,2019-2023 年间均保持快速增长,2023 年同比+10.49% 至 2449.4 亿千瓦时,同比增速位居全国前五。同时,作为西电东送的送端省份之一,广 西每年需向广东等省份外送 300 亿千瓦时以上的电量。供给端虽有所增长,但每年发电量 和外购电量之较用电及外送需求仍有一定缺口,供需格局偏紧。2023 年,广西新增海南、 越南外送电量,可能进一步拉大省内电力缺口。

今年二季度开始,来水显著恢复。厄尔尼诺现象进一步加强,预示着 2024 年夏季我国南方区域来水有望增加。

自 2024 年 3 月开始,公司主要水电站来水同比显著增加。红水河流域来水主要依赖降雨, 来水量可以通过入库流量粗略判断。龙滩是公司红水河流域装机规模最大的水电站,今年 年初来水虽不及去年同期,但自 2 月底已开始反转,2024 年 3 月/4 月龙滩水电站日均入 库流量达到 627m³/s 和 653.15 m³/s,同比提升 27.19%/0.06%。

另外,从公司公告看,水电价格是不断上升的趋势。

2021 年,广西水电取消了丰水期降价 10%、高能耗补贴、10 千 伏用户补贴等多项水电减利政策,电价开始回升,至 2022 年,公司水电综合电价已接近 降价前的 2017 年水平。2023 年公司水电综合电价(不含税)为 226.06 元/兆瓦时,较 2020 年的 199.17 元/兆瓦时大幅提升 26.89 元/兆瓦时。

公司的折旧在逐年降低,财务费用逐年降低显著。

公司 2023 年年报指引 2024 年发电量同比+38.5%至 394.71 亿千瓦时,利润总额目标为 37.59 亿元。

总体看,桂冠今年业绩保障较高,除了公司承诺外,客观条件也比较良好,来水恢复、煤价低位、电价保持高位、折旧和财务费用下降都是大概率事件。公司pe也在低位。在系统性牛市格局下,水电板块高景气,桂冠收入恢复明确、成本稳步下降、分红慷慨、股价处于反转趋势,股权也高度集中,未来前景看好。在稳健的平台上,找到一个博弈的机会,值得试下。

还有就是水电股的博弈。在过去的牛市中,水电都比较低调,很少提及主线。近两年,水电的超强走势引起高度关注。一些喜欢过去在新能源、医药领域的私募也突兀的开始高赞水电,这是行业高景气的表现,也带来了更多浮筹。

而水电股的筹码是很稀缺的,几个大水电,战略股东合计占比都在90%左右,股权极度集中。加上良好的基本面和分红,导致近十年来,大水电的股价走出六亲不认的趋势。这几年a股风格反复切换,锂电、光伏、CXO、猪肉、AI、茅指数轮流登台唱戏,甚至大白马白酒板块也在茅台降价之下行情走弱。水电这一路不回头的趋势,成为市场中靓丽的风景。

很多投资者都畏高,喜欢抄底。因为过去涨的多的,都跌回原型了,炒概念炒周期就像流星一样闪亮而飞逝。水电真的很好吗,是否会见顶或者崩盘吗。投资就像选美的故事,能入围的都是感官很标准的美女,但最后拿冠军的,一定是最多票数的那个。

桂冠相比其他大水电,有较大局限性,所以配置肯定以长电、国投、华能、川投为主。只是,在目前这个时段,桂冠有反转和补涨的需求,大水电已经走出了非常高的景气度,桂冠有望乘风而上,华能也很快会创出新高。$桂冠电力(SH600236)$ $华能水电(SH600025)$