特高压在2023年核准开工4直情况下,2024年有望持续迎来4条直流核准开工,2024年整体特高压在建规模有望达8条。

主要是研报解读:

国网总部2023 年的主要批次招标2145亿元,同比大增64.6%。其中特高压设备招标405.2 亿元,同增1072.3%;特高压材料招标305.9亿元,同增206.9%;输变电设备招标684.9亿 元,同增29%;输变电材料招标385.3亿元,同增67.3%。行业景气度正在持续攀升。

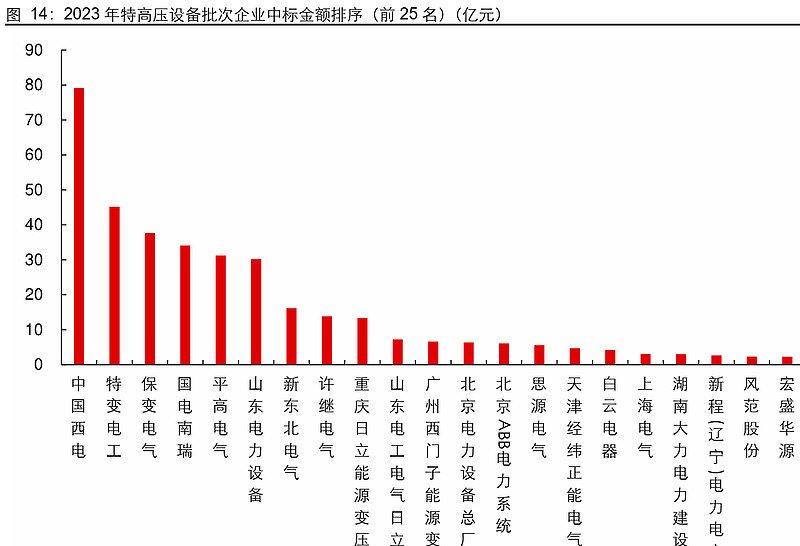

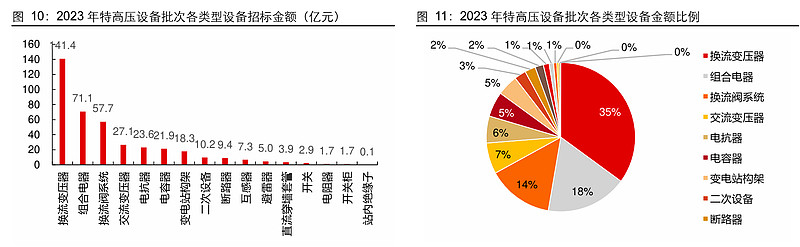

国网特高压:2023年是本轮周期高起点开局之年 2023 年完成了陇东-山东、金上-湖北、宁夏-湖南、哈密-重庆等四条特高压直流项目的招标, 达到历史峰值水平。其中换流变压器合计达141.4亿元,组合电器达71.1亿元,换流阀系统 (含直流控保)达57.7亿元,铁塔达144亿元,导线达92.4亿元。从企业中标金额看,特高 压设备前10家企业共计中标309.6亿元,CR10高达76.8%,可见特高压行业竞争格局优异。

由此看,特高压建设在2023~2025都是景气年份,特高压设备和材料增速较快,输变电设备和材料体量大。

经过前期的规划研究,2023年已经入特高压密集开工阶段,尤其是特高压直流,2023 年完成了陇东-山东、金上-湖北、宁夏-湖南、哈密-重庆等四条特高压直流项目的招标, 接近历年的招标高点,预计2024 年有 4-5 条直流等待招标,2025 年仍有项目启动招 标,特高压景气度维持。

从特高压设备批次招标的设备类型上看,2023年换流变压器合计达141.4亿元,占比 35%,组合电器次之达到71.1亿元,换流阀系统(含直流控保)达到57.7亿元,是2023 年招标的主要设备类型。

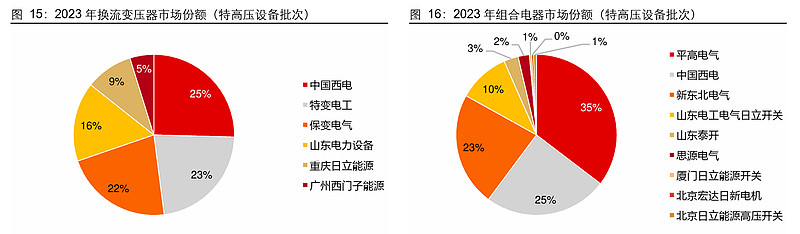

从换流变、组合电器、换流阀系统(含控保)、交流变压器、电容器、避雷器等几类典型 特高压设备来看,竞争格局保持相对集中的态势。其中换流变市场国内仍然仅有四家企 业参与,合计份额高达86%;组合电器市场头部四家企业合计份额高达93%;换流阀 系统仅有四家企业参与,其中国内三家合计份额高达90%;交流变压器仅有5家企业参 与,其中国内四家合计份额高达95%;电容器参与企业相对较多,2023年有10家企业 斩获订单,但CR5依然高达70%;避雷器市场规模不大,但金冠电气占据了35%的市 场份额,平高电气占据25%,中国西电占据13%,三家上市公司合计占有73%的市场 份额。

西电的竞争力很强。

西电是特高压龙头。

西电在特高压设备全链条运营。

特高压材料比较分散。

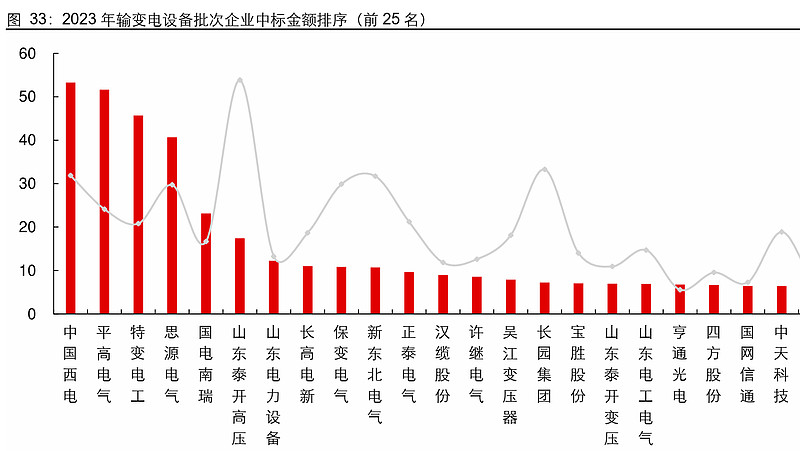

中国西电2023 年在输变电设备市场收获也非常丰富,共计获得50亿以上的订 单,另外平高电气、特变电工、思源电气等输变电设备头部企业也纷纷斩获40亿以上 订单,大幅领先于其他企业,国电南瑞斩获20多亿元订单,长高电新斩获10多亿元订 单。

其余电表、材料也较为分散,体量不算大。

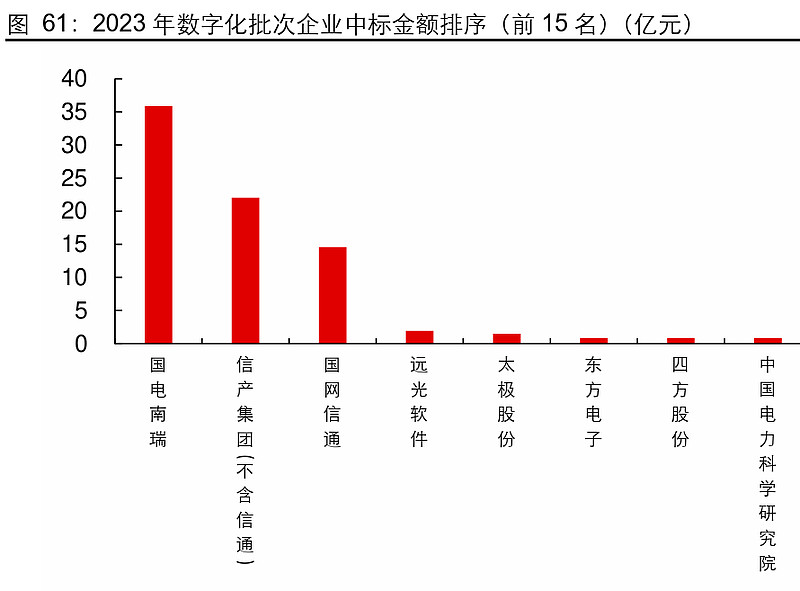

南瑞在数字化份额很高,前三名垄断。

这个报告采集于国家电网、南方电网、能源局和券商,数据很丰富,虽然没看出国电南瑞的优势,但从招标情况看,特高压是这几年高速发展的方向。

中国西电有明显优势,平高和许继也不差,同一集团下,目前市值在200~350亿之间,2023年平高的利润已经追上西电了。电气装备集团重组后,几家企业发展还是比较成功的。在行业高景气下,也有很多企业经营一般,特变电工、保变电气、长园集团等。

$中国西电(SH601179)$ 连续两天的涨停打开了电力设备板块市值的空间,毕竟西电是特高压链条最齐全最有优势的龙头,历经集团改革后,盈利逐年提升,股价也走出了近6年的坚实底部。在行业高景气下,西电扣非比平高还少,这在同一国企集团下是不可接受的,管理层要保住位置今年是一定要发力的了。

$思源电气(SZ002028)$ 是一家优秀的民企,是电装集团三兄弟的学习对象和努力方向,从股价走势也看出,思源多么的优秀!!电装三兄弟在改革后,希望也能走上长牛之路!