周期股比较难做,起伏大,博弈性质大。周期股逻辑主要就是供需关系,组合就四种:1供给和需求都上升,2都下降,3供给增加、需求下降,4供给下降、需求增加。加上与股票价格的关联性,就更复杂了,供需是分析的原因,股价才是结果。没有太多数据,只能从印象中分析一下。

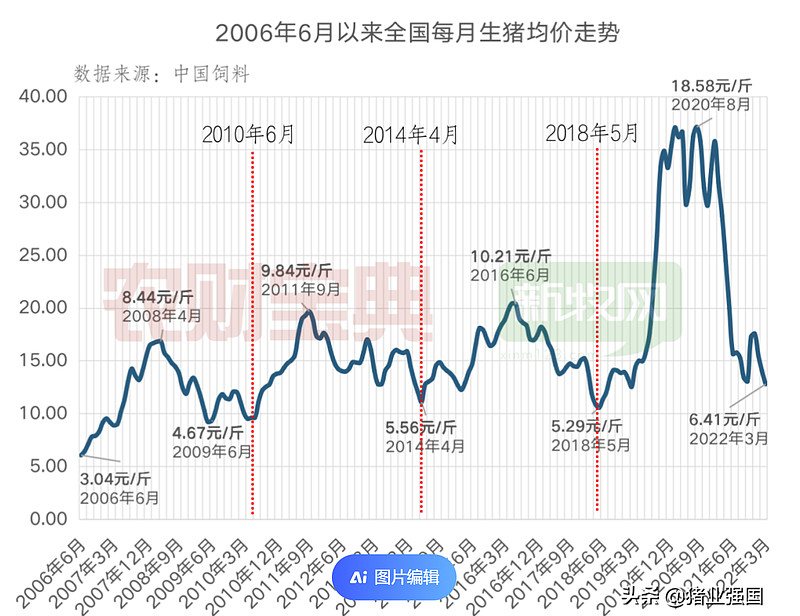

一、猪周期:牧原是2014年上市的,正好是上涨周期,

神奇的是,生猪周期跟a股的周期重合度很高,尤其2020年这一波,幅度特别大。

2010年6月的上涨周期,$新希望(SZ000876)$ 涨了三倍,还是逆市上涨的。但是,如果你准确预测了猪周期开始上涨,而在2010年初加杠杆重仓新希望,那么在黎明前就爆仓了。上半年,新希望从14元跌至7.8元,上证从3200跌至2400。

周期股的金融属性其实是很强的。

2016年的周期中,新希望利润弹性不足,温氏可能刚上市,还在消化15年的泡沫,只有牧原上涨

21年开始的这轮猪周期下行,看来是猪行业史上亏损最大的一次。为何会这样呢,金融杠杆的放大?连房地产都去养猪。天量产能——价格下跌——甩卖——进一步跌价——破产清仓——产能清出,存货甩卖——存货出清,需求延续,产能不足——价格开始上涨——投产前,商家囤货,价格快速上涨——资本市场介入,股价飞天

随着牧原出现历上巨亏,2024年去产能会加快。

生猪如果是后知后觉,那能繁母猪算是先知先觉吗,至少18年四季度变化不大,在18年8月份开始发生非洲猪瘟,疫情后续是有蔓延的,19年1季度开始断崖式下降。

猪周期这波行情,是供给断档,叠加金融周期。2016~17的上升周期,只有牧原走起来了,温氏等都没有表现,这个牧原低成本高效率管理有关。

二、LCD面板

产能恢复是需要时间的,涨价就是利用这个时间差,猪肉和面板都是成熟行业,猪肉是固定消费的,面板复杂些,疫情期间停产减少了供给,远程办公增加了需求。但目前,经济低迷,房地产衰退时,需求也不足。所以,控产是最主要的。

京东方的业务周期,跟a股周期也非常吻合,除了2013年顺周期时,涨幅不大,当时趋势还在创业板。而2019年,面板周期并未确认,但跟随大盘和周期股走出了行情。

后续还可以分析一下锂周期、光伏、煤炭等。

京东方在过往三个周期的利润情况,

2019年京东方股价启动,a股进入了新周期,特别是猪周期等板块启动带来了效应,而此时面板毛利还在下跌周期中,虽然经历了18年的调整,但还只是左侧的中部。甚至在2020年春节前,京东方股价还在创新高,直至3月份走出逼空行情。此时,面板行情并未启动,疫情意味着供需都在下跌。但金融行情是已经走完一波了,这次,金融复苏在前,行业复苏是预期为主。

2016年的行情,京东方自下半年启动,至17年底,涨了约三倍。这次,行业复苏是在新金融周期的中段。TCL情况类似,但在17年走势较弱。

2013~2015年的行情,面板在12年底开始有明显复苏,13年开始利润恢复。而股票价格基本上是跟随金融周期的,在13年上半年反弹后,一直调整,直至15年走出牛市,而14、15年面板毛利早已见顶。

由此,对戴维斯双击的理解,除了盈利恢复带来估值上升外,行业结合金融的顺周期是非常关键的。

尤其有色金属,虽然没有确切信息,但我总认为金融对行业估值的周期推动力是非常大的。碳酸锂为何有这么大涨幅?同时期的钴和稀土也有6、7倍涨幅。碳酸锂的需求虽然进入了相对成熟阶段,但在供需调节下,未来肯定也是在酝酿大行情的。

所以,归纳一下,面板目前处于行业顺周期阶段是确定的,只是幅度有多大是很难预测的。而金融市场就更难预测了,16~17年上证上涨不到20%,但沪深300上涨40%,这是局部牛市的基础之一。美联储今年降息是大概率事件了,这是与23年最大的不同。国内还在继续宽松,面板个股技术面也走出了底部。从这几点看,面板是大概率平稳向上的,而大幅上涨就要看金融和涨价的因素,或者主流资金的需求了,例如AI,或者科技热点的加持。因此,持股是可靠的,稳守反击的板块。

三、非周期股的周期

安井食品,从业绩来看,这个预制菜、速冻食品行业并没有表现出周期性,虽然护城河不好分析,但这几年业绩一直是增长的,

在叠加金融属性后,出现了股价的泡沫周期。

2021年股价283元,大概是100pe,现在静态pe15,股价最高跌去70%

19年启动时约23pe,18年逆市上涨,约20pe,$安井食品(SH603345)$ 可能已经进入新的股价周期了.

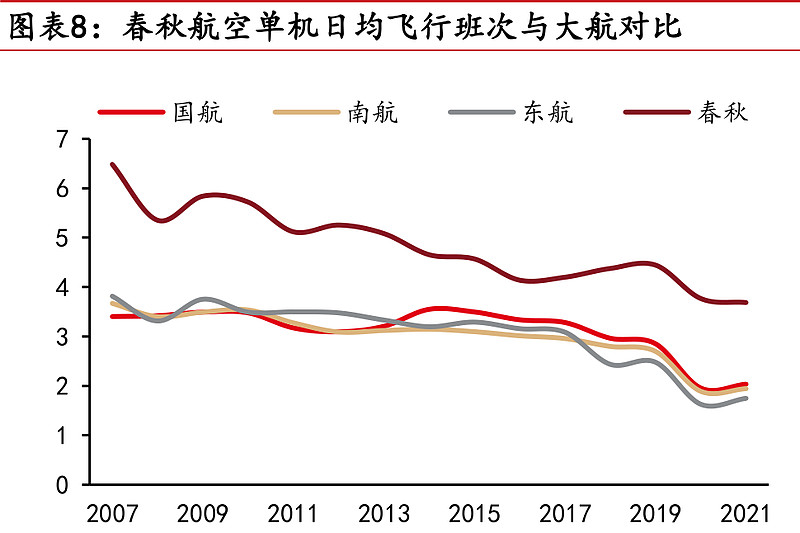

$春秋航空(SH601021)$ ,这个雪球分析很多了。

2023 年末公司运营 121 架空客 A320 系列机型客机,2023年市占率为3.89%

评价是“极致的成本管理”,24年民航市场需求复苏,供给有限。

以美国西南航空为类比,是美国历史上运营最为成功的低成本航空公司,其成长的道路值得借鉴。从 过去 40 年的运营数据来看,除了在疫情不可抗力客流大幅下滑的 2020 年,公司其余各年跨越数个行业周期,全部实现盈利。美国西南航空的经营利润走势同样无法完全脱离行业周期,但 得益于优良的成本管控,即便在机队成长到相当规模后,利润率相比美国三大航平均水平仍有明显优势。

春秋的历史pe在20左右,24年预计eps3元,后续的空间主要还是看金融周期。

如果a股走出牛市,可能到30~40pe,有翻倍空间。如果平衡市,目前算是低位,也有一定空间。盈利也有超预期的可能。

说一些特点吧,两单,单一机型:春秋航空运营的全部飞机均为空客 A320 系列飞机。单一舱位:公司全部飞机不设置头等舱、公务舱,只设置经济舱,相比于传统两舱布局的A320 系列飞机,单机座位数量高 10-15%。

“两高”指高客座率与高飞机日利用率。“两 低 ”指 低销售费用及低管理费用

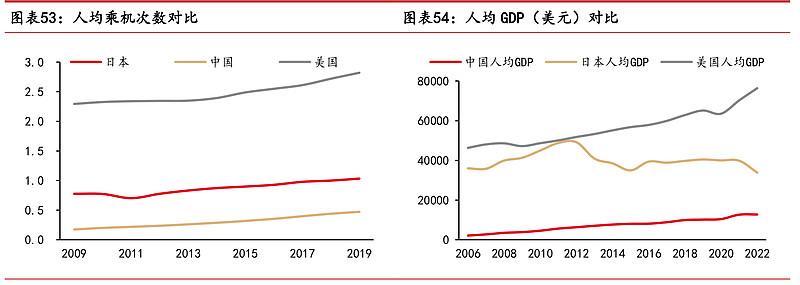

随着人均GDP增长,民航的空间

油价平稳,人民币不再贬值也是因素。春秋航空基本就是这样了,值得部分仓位买入。

今天分析到此。