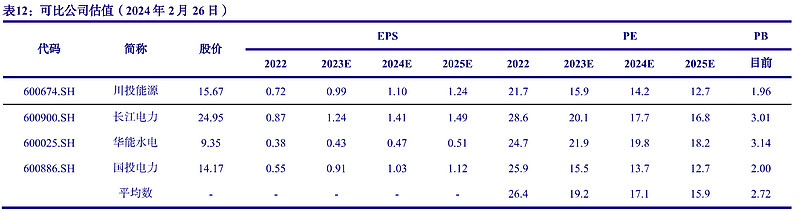

a股的长牛板块,除了白酒,应该就是水电了,长江电力、川投能源、国投电力、华能水电。今天看一下川投能源:

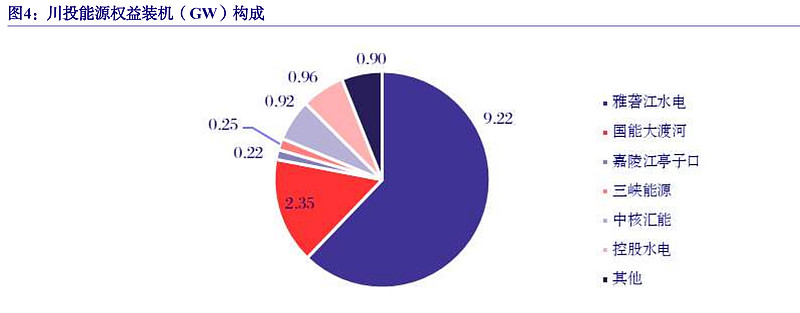

基本面:以水电为核心主业,依托具有独特资源优势的雅江、大渡河、田湾河等流域,以参股和控股相结合的形式进行项目开发。截至2023年上半年公司权益装机容量 14.82GW,控股装机容量1.41GW。

(比较一下,中核22年装机容量23.75GW,预计25年达56GW,)

(中广核2023年装机容量 30.57GW,占中国大陆在运机组装机容 量 53.59%;核准及在建机组 11 台,装机容量 13.25GW。)

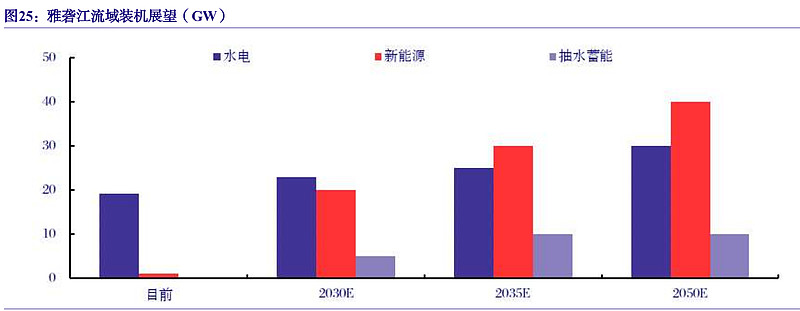

雅砻江水电装机增长空间超过 50%,新能源远期规划 40GW。参股 48%的雅砻江水电公司拥有全国第三大水电基地雅江独家开发权。流域水资源丰沛且稳定,多年来平均利用小时数在 4800小时左右,远高于全国平均 3600小时及四川省 4300小时的水平,且来水量年际变化较小。目前已投产水电19.2GW,在建 3.72GW 预计十五五投产,远期总规划 30GW,水电增长空间56%。雅砻江水风光一体化成长空间广阔,流域沿岸风光可开发量超过 40GW截至 2023 年上半年,已投运坷拉光伏 1GW,在建风光 1.43GW。根据规划预计 2030年、2035年、2050年投产新能源将分别达到 20GW、30GW、40GW。

大渡河装机增量明确,有望迎来量价齐升。参股20%的国能大渡河公司已投产水电约 11GW,2025年前后待投产3.52GW。大渡河流域历来弃水严重水能利用率偏低,其中2020年弃水电量107亿千瓦时,占四川省弃水电量 53%占全国主要流域弃水电量 35%。随着川渝特高压建成以及具有年调节能力的双江口水电站建成,弃水将得到缓解。

雅砻江和大渡河是公司主要资产,合计装机权益占公司装机量接近80%。

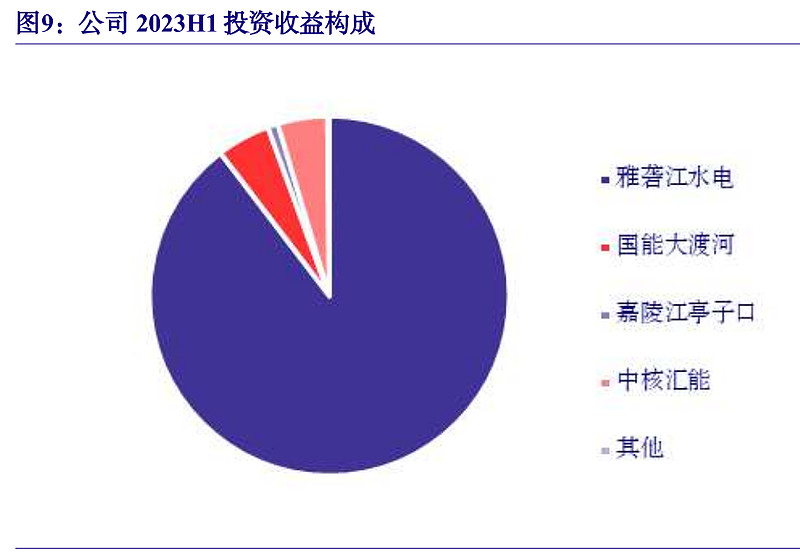

投资收益大部分来自雅砻江。雅砻江水电基地在"中国十三大水电基地规划"排第三位,仅次于金沙江水电基地和长江上游水电基地。雅砻江已投产水电 19.2GW,在建及规划装机约11GW,增长空间56%

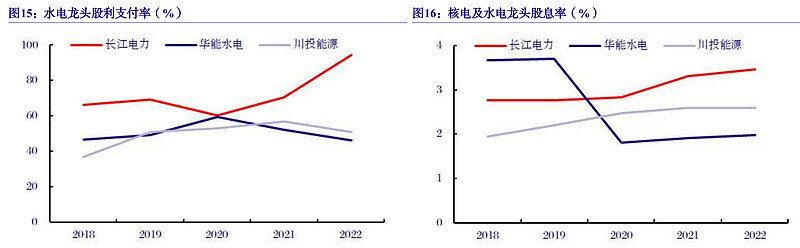

分红能力:公司资产负债率低于 40%,远低于长江电力、华能水电 60%左右的水平。根据公司《未来三年(2023-2025年)股东回报规划》,每10股现金分红不低于4元(含税 ),按当前股本计算,每年总分红不低于 19.5 亿元。从近两期分红看,每股0.4元,已经是顶格了,按16.84元算约2.3%,按2023年股价约3%股息率。其他水电股也差不多,长电还有3%以上,随着水电最近大涨,分红率也下降。水电是比较稳定,分红有保障。2023年,几个水电股的增长都比较快,市场也在提高估值。

近年来,公司年均股利支付率在 50%左右,与华能水电相当,明显低于长江电力 60-80%左右的水平。以当前收盘价计算,公司年均股息率在 2.4%左右,略低于同期华能水电 2.6%明显低于同期长江电力 3.3%。

川投能源的区域性较为明显,实控人是四川国资委,上市公司收益近100%都以投资水电资产权益为主。跟国投电力还是比较类似。

雅砻江流域来水稳定,两河口投产后可实现多年调节。雅砻江流域来水以降水为主,且包括地下水及融雪补给,水量丰沛稳定。除 2023年来水明显偏枯以外,近年来月均来水在 40-60亿方,来水量较丰沛且年际变化较小。两河口建成之后,与雅江干流已建成的锦屏一级和二滩水电站形成三大联合调节水库,总调节库容达 148.4亿立方米,带来极强的径流调节能力,可实现雅江梯级电站多年调节。强大的库容形成的调节能力,不仅可以减少丰水期四川弃水、改善四川电网“丰余枯缺”的结构性矛盾,也成为雅砻江流域内风、光等新能源开发的关键支撑。十四五期间,国家推动水风光一体化发展,雅砻江可开发新能源装机量40GW,相当于再造一个雅砻江。

水电,相比于火力、核电、风光,就是清洁、可循环,稳定、安全、环保,且能结合风光一体发展。机构对于水电的耐心和持久性,比白酒更高。煤炭资源有限且污染,核电铀资源有限且危险,风光不稳定且硅也不可循环。

不过,水资源也是有限的。

常规水电开发接近尾声,优质大水电稀缺性强。根据中国水力资源复查结果,仅考虑理论蕴藏量在1万千瓦及以上的河流,我国水电资源理论蕴藏量装机 6.94亿千瓦,理论蕴藏量对应年发电量为 6.08万亿千瓦时;装机容量 500万千瓦及以上水电站的技术可开发装机容量为 5.42亿千瓦,对应年发电量为 2.47万亿千瓦时:经济可开发装机 4.02亿千瓦。截至 2023年8月,我国常规水电装机容量已达 3.7亿千瓦,占经济可开发装机 90%以上。

雅砻江规划新能源 40GW,目前已投产 1GW。雅砻江流域水风光互补绿色清洁可再生能源示范基地总规模超 80GW,其中风电、光伏发电超 40GW、抽水蓄能发电超 10GW。建成后,将成为世界最大的绿色清洁可再生能源基地之一。

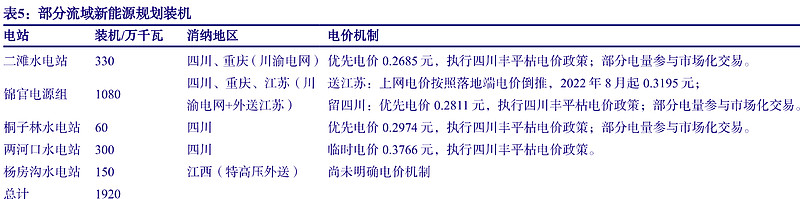

雅砻江水电消纳地区包括川渝电网及特高压外送,各水电站电价机制不同。其中锦官电源组送江苏电价按照落地电价倒推,2022年8月起0.3195元/千瓦时,电价水平较高;二滩、桐子林以及两河口水电站以省内消纳为主,其中优先电量执行四川丰平枯电价政策(以各水电站核准的优先电价为基准,12月至次年 4月枯水期电价上浮 24.5%,6-10月丰水期电价下浮 24%),

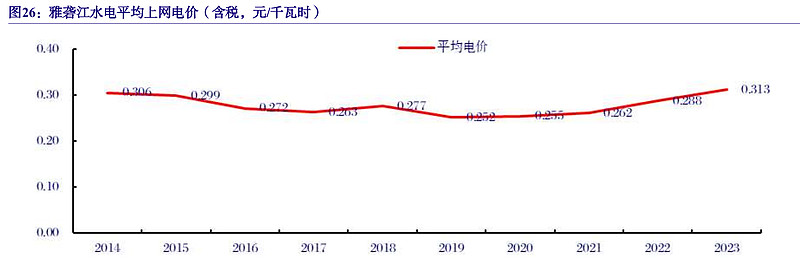

十四五以来,雅砻江水电平均上网电价明显回升。十三五期间处于电力市场化开展初期,由于市场竞争较为充分,导致上网电价出现一定幅度的下降,由 2014年 0.306元/千瓦时下降至 2020年 0.255元/千瓦时,六年总降幅 16.7%;十四五以来,受益于供需关系改善推动市场化结算电价上涨、两河口外送电价上涨等因素,上网电价触底回升,由 2020年 0.255 元/千瓦时上涨至 2023年 0.313 元/千瓦时三年总涨幅 22.7%。2023年雅砻江水电平均上网电价创历史新高。

市场化有望推动水电上网电价上行。目前水电电价普遍大幅折价,四川、云南年均上网电价仅为0.2-0.25元/千瓦时,较当地煤电标杆电价低 35%-45%。这个可能有地域因素,煤炭储量大的区域,估计就是火电便宜。

大渡河已投产 11GW,2025 年前后待投产 3.52GW,总储量33.68GW。大渡河干流和主要支流水力资源蕴藏量 3368 万千瓦,占四川省水电资源总量的 23.6%,在我国 13 大水电基地中位居第五。

大渡河流域历来弃水严重,水能利用率偏低。据新闻报道,2015至 2019年,国能大渡河公司弃水电量超过 400亿千瓦时。同时,国家能源局数据显示,2020年全国主要流域弃水电量约 301亿千瓦时,其中四川省为 202亿千瓦时,且集中在大渡河干流,约占全省弃水电量的 53%。大渡河是第二增长曲线。

弃水原因大致是省调非优先、特高压电网建设问题、大渡河缺乏电站调度能力。十四五期间的解决措施,特高压加速、水电站建设加速。弃水缓解,加电价上行,大渡河有较大盈利空间。

总的来看,水电是收入稳定、风险低的行业,妥妥的长期现金流和分红。如果长江电力有发行H股,巴菲特可能就不是买入中石油了呵呵。近期水电走势非常强劲,我相信衡量价值也会有个度,后续继续研读长电和国投,还有国电等。

电力是一个长牛产业,随着人类科技发展,用电量会越来越大。