原创:商投汇

一、选股

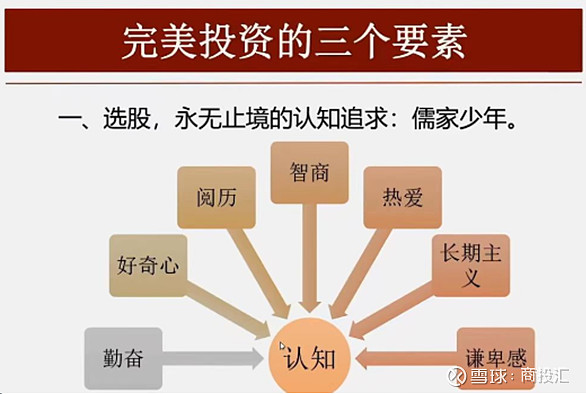

选股是投资的基础,买入比卖出更重要,但面对几千只股票怎么选、怎么判断行业和公司的未来发展、如何在社会发展和年龄增长下跟上时代的潮流.....,这都需要像儒家少年那样,有永无止境的认知追求。

财富是认知的变现,认知是最最重要的,有正确的认知,才能找到价值所在。王文举了个例子,同样是在2014年上市,9年过去了,到现在阿里巴巴股价比上市价还低,而陕西煤业则给投资者带来近10倍回报,问题是如果可以穿越到9年前,可能绝大部分人还是会选择阿里。

认知是个很笼统的概念,符合价值投资者的认知,按照王文的理解,包括了智商、热爱、阅历、长期主义,这四个是最基本的,还包括了好奇心、勤奋和谦卑感,这三个特别适用于年龄大一些的投资者。

1)智商:不需要太聪明,但有一定的智商是基础(比如>120),这样更容易看清商业和投资背后的本质和逻辑。

2)热爱:投资本身比较枯燥,各种数字、逻辑和推断,股市牛短熊长很容易让人不舒服,如果不热爱赚钱是很难坚持的,特别是在有了一定积累后还依然喜欢。

3)阅历:工作经历非常重要,有助于对事务的理解,比如体制内出身对研究政策、分析政府文件很有帮助,段永平实业经验对公司运营的理解,王文20多年对煤炭股的跟踪等,而纯金融出身没有在企业工作过就可能流于虚妄,只知道研究宏观的人往往有悲观倾向。

4)长期主义:短期无法证明企业的好和坏,只能常年、连续的跟踪观察,所以价投只能践行长期主义。(这跟股价短期暴涨卖出是两个概念)

5)好奇心:年龄大了,很容易固执否定别人,听不进去新东西,只在自己圈儿里打转,但万物都是有周期的,比如只做低估值、消费股或者科技股的,一旦遭遇长期的下行周期就很惨。要心无成见,保持好奇心才能发现新机会,这样能维持组合的全面性,更平滑的经历各种周期的考验。

6)谦卑感:年龄大一些,有了一定成就,往往不愿意去一线调研而是只听研究员的推荐,而且容易骄傲自满,听不进去别人的批评,错了也难纠正。

7)勤奋:未来5年肯定有十倍股,但谁都无法预测,只能靠勤奋来补拙,多看、多研究、多调研。王文团队一直处在一线调研的路上,也正是在煤炭公司不停的走访中,遇到别人推荐更好的公司,将陕煤神华换成了兖矿平煤,从而获得了更好的收益。

二、持有

资本市场风潮云涌,股价日常波动大,对于持有的好公司,要像老僧入定那样,坚定的持有,八风吹不到。

事实上,按照王文的经历,之前能够赚大钱的,都是股价大跌带来的,买了就涨一般赚不了大钱。有过投资经验的人都知道,这是因为通常无法一次买够,随着边下跌、边研究、边买入,更容易在底部建立大的仓位。

股价日常20-30%的波动很正常,这就要求投资者不看表象,看本质,看公司值多少钱。这并不容易,比如过去几年,中美关系、房地产、地方债等各种担心,八面漏风都不止,很多人无法淡定的持有。

另外,只有很少的小资金投机者才能抓住这种波动收益,对真正的价值投资者来说,不要在意这个小钱,要赚只赚大钱,等到飞腾的那一天再卖。

三、交易

很多价值投资者只谈持有,一说就是巴菲特拿了多少年,不怎么谈选股,更不会谈交易,好像一说交易就显得很Low,这是很大的误区。

交易也非常重要,你看很多人大谈股票,说某公司有多好多好,但其投资业绩却很一般,其中的一个原因就是低位并不敢重仓,只是轻仓买了一些。

交易也很难,要像纪律严明的法家精神那样,杀伐果断,不能优柔寡断。王文曾多次给朋友建议卖出,朋友也当面同意,但他们大都没舍得卖,或者等反弹回本,最终小错变大错。

遇到这种情况,他建议可以尝试先卖50%,再看看就会变得冷静些。谁的钱都是有限的,早改错、早回到正确的方向才能产生复利。

四、五大选股标准

王文的选股标准并不复杂:低估值、高现金流、高分红,“两高一低”给投资者带来切切实实的回报,再加上长期可持续的标准,就基本上确保了很难亏钱。(不亏钱、能赚钱才能有信心,长期亏钱很难坚持下去。)

有梦想,这里不只是选择的公司有梦想,而是对于自己的选股,要坚信有超额收益的机会,毕竟投资都是来赚钱的。

1)低估值:低估值不仅有下跌保护,还有戴维斯双击的可能。当然商业模式不同,不同行业不能寄希望同样的估值,例如煤炭、白酒、公用事业等,王文认为茅台30倍PE以下就是低估,公用事业12倍合适,而煤炭要看能挖多少年。

2)高现金流:现金流代表了业务的稳定性、产业链上的地位。王文当时买陕煤,剔除现金只有3倍PE,中国移动当时现金5千亿而市值只有1万亿。现金流要能穿透3张表,利润表有利润、现金流量表有自由现金流、资产负债表不能有窟窿。

3)高分红:按照伊泰创始人的说法,“投资就是分钱”。舍得分钱的大股东和管理层很难得,要看人品,要跟有荣誉感、受人尊敬的人在一起。分红是核心,分红度一切苦恶,过去身处那么极端的市场环境,是稳定的高分红让王文夜夜安眠。

4)业务长期可持续:要回避不可持续的行业,比如地产和人口的不可持续,之前房地产快速发展,大部分人都受益了,而现在时代变了,还有新生人口对奶粉、基础消费品等行业的影响。对处于下降通道的行业,大部人都可能低估了调整的周期和幅度。

5)有梦想:索罗斯曾说过,“当事实发生明显改变,但大众完全漠视它,就会带来巨大的上涨机会”。这里的有梦想,就是严格按照这种选股标准,并且优中选优,就要有梦想去赚大钱,当之前被市场忽略的东西,在大众形成新的共识的时候,就会引爆股价,从而获得超额收益。

五、在中国价值投资的注意事项

在中国到底价值投资者灵不灵?这是很多人争论的话题,按照王文所说,长期践行价值投资者肯定是有机会的。

1)乌合之众的大市场

中国是个特殊的市场,有2亿多账户,散户占比高,投机性强,理性极其稀缺,比如前一段爆炒“龙凤呈祥”,比如2021年,各种“茅”爆炒到100多倍,之后新能源、人工智能等各种炒作。

所以,中短期掩盖了价投的光芒,价投只能长期视角,但另一方面,市场的非理性的暴涨暴跌,也给价值投资者提供了绝佳的机会。

2)多重博弈的市场

在中国投资,向上要理解国家政策,向下要深入了解企业的真实经营状况。在这个市场上,复杂的利益链条和信息链条,都让散户处于非常弱势的地位。

在利益链条上,包括了政府利益(中央和地方)、大股东利益、管理层利益、员工利益,最后才是小股东利益。

比如,新的交易所设立、科技产业的催肥,地方政府深度参与市场,光伏新能源等过量项目的上马等,在这个多重博弈市场,政府、社会、大股东价值高,但小股东价值低。

在信息链条上,包括了大股东、管理层、机构、大户,最后才是散户。普通投资者逞强很容易死掉,王文公司那么多年,就是认清弱势地位,以分红、现金流为核心。

六、风险识别和管控

首先要分清什么是风险、什么是波动,比如地震海啸是风险,大海潮汐是波动。估值泡沫、过度借贷和炒作是风险,风险要回避,卖掉是应对风险的方式,而股价波动则可以通过很多方式管控。

要时刻警惕的系统性风险包括:

1)估值泡沫化,比如2008年的大盘和2015年的创业板。

2)过度借贷,比如2015年的融资,当时40万亿的市值,场内融资就有2.3万亿,场外1-2万亿,再比如房地产行业高杠杆野蛮生长的恶果。

3)出现没有历史先例的事件。

4)警惕行业的估值泡沫和过度炒作,比如2020-2021年的养殖股,当时人人都大谈养猪技术,王文中国农大毕业,那时就认为见顶。

出现了以上迹象,就要减仓或者清仓,虽然你觉得自己可以承受更大的波动,但最好不承受过度下跌,这会带来自我评价的降低和挫败感。

同时,对于日常风险要进行相应的管控,以降低组合的波动,包括:

1)分红抵御波动,大比例持有高分红的公司,分红在低位的再投资。

2)分散不相关的6-8个行业。

3)跨市场配置,寻找更便宜的公司,汇率也可以平滑波动。

4)绝不追高的建仓原则。

知名投资人王文,拥有30多年的投资经验,从小散、到牛散、再到现在日斗投资私募基金的管理人,取得了辉煌的投资业绩。

1993年就开始股票投资的王文,到现在总收益据说有万倍,其2016年成立的日斗私募基金,在2022年荣获全国私募收益率冠军,在2023年50-100亿主观私募中收益率排名第三。

王文是山西人,体制内出身,一直对煤炭行业有天然的感情,“煤炭股”不仅成为他最重要的收益来源,也成为他最醒目的标签。

王文一开始就走上了价值投资的正道,投资风格非常的传统保守,但在机会来临时又敢于下重手,并耐心持有等待价值回归和市场泡沫。这么长的投资生涯几乎没吃过大亏,低回撤、长期复利效应,也造就了现在的辉煌。

虽然国内很多人根本不认可价值投资,但他一直乐于分享自己的投资理念,其在2023年11月银河证券活动的演讲中,比较详细的介绍了他一直以来恪守的投资准则:

像儒家少年那样选股,像老僧入定那样持股,像纪律严明的法家那样交易。

两高一低(高现金流、高分红、低估值),业务可持续和有梦想。

在中国价值投资的特别之处,以及风险的识别和管控。

投资,包括了选股、持股和交易,而完美的投资,既要像儒家少年那样选股、又要像老僧入定那样持股,还要像法家那样杀伐果断,这三个不同的特质集中到一个人身上,就更加困难了,所以优秀的投资者非常稀缺。