作者:加里·米舒里斯 来源:深度畅谈

“让我们来看看什么样的企业让我们兴奋。在讨论的同时,让我们也讨论一下我们希望避免的事情。”

沃伦·巴菲特 (Warren Buffett) 在 2007 年伯克希尔·哈撒韦公司的年度信函中为我们提供了关于在企业中寻找什么以及避免什么的入门读物。他还做了一件罕见的事——他向我们详细介绍了他 1972 年购买 See's Candies 的事后分析。两者都有很多智慧的瑰宝供我们欣赏和学习。

查理和我寻找的公司有:a) 我们了解的业务;b) 有利的长期经济效益;c) 能干和值得信赖的管理;d) 合理的价格标签。

这种组合显然是可取的,但很少见

坚持有限的业务子范围、有吸引力的公司经济、良好的管理和良好的价格自然会导致相当集中的投资组合

巴菲特说的是“合理的价格”,但他并不是这个意思,我们稍后会看到。他指的是相对于他对企业内在价值的估计而言非常低的价格。他只是不想直截了当地说冒犯伯克希尔过去和未来的企业主卖家

一个真正伟大的企业必须有一条持久的“护城河”来保护投资资本的出色回报。资本主义的动态保证竞争对手将反复攻击任何赚取高回报的商业“城堡”。因此,公司成为低成本生产商(GEICO、Costco)或拥有强大的全球品牌(可口可乐、吉列、美国运通)等巨大障碍对于持续成功至关重要。商业史上充满了“罗马蜡烛”,这些公司的护城河被证明是虚幻的,很快就被跨越了。

我们的“持久”标准使我们排除了容易发生快速和持续变化的行业中的公司。尽管资本主义的“创造性破坏”对社会非常有益,但它排除了投资的确定性。必须不断重建的护城河最终将完全没有护城河。

有吸引力的经济只有在持久的情况下才是好的,这就要求公司能够可持续地做一些其他人无法复制的事情

有一些模式可以产生可持续的竞争优势,例如结构成本最低、永久差异化和网络经济

大多数公司都不具备这些

投资涉及对未来的估计,而容易发生快速变化的企业让这变得太难了

此外,此标准排除了成功取决于拥有优秀经理的企业。当然,出色的 CEO 对任何企业来说都是一笔巨大的财富,而在伯克希尔,我们有大量这样的经理人。他们的能力创造了数十亿美元的价值,如果由典型的 CEO 来经营他们的企业,这些价值将永远不会实现。

但是,如果一个企业需要一个超级明星来产生伟大的成果,那么这个企业本身就不能被认为是伟大的。由您所在地区首屈一指的脑外科医生领导的医疗合作伙伴关系可能会带来巨额且不断增长的收入,但这并不能说明其未来。当外科医生离开时,合作伙伴关系的护城河就会消失。不过,你可以指望梅奥诊所的护城河能经受住考验,尽管你不能说出它的首席执行官的名字。

一个伟大的个体是一个脆弱的优势来源,可能会突然消失

然而,如果那个领导者将他们的伟大转化为持久的商业特征,那么竞争优势就会变得永久(例如史蒂夫乔布斯和苹果公司)

在一个稳定的行业中长期保持竞争优势,是我们做生意所追求的。如果这伴随着快速的有机增长,那就太好了。但即使没有有机增长,这样的业务也是有回报的。我们将简单地拿走该业务的丰厚收益,并用它们在其他地方购买类似的业务。没有规定你必须把钱投资到你赚到的地方。事实上,这样做往往是错误的:真正伟大的企业,在有形资产上赚取巨额回报,不能在任何较长的时期内以高回报率将其大部分收益再投资于内部。

投资者过于关注增长,而对企业未来经济的可预测性关注不够

正如我们将要看到的,他们也低估了适度但非常持久的增长的价值

沃伦巴菲特很少对他的收购进行详细的事后分析。他不需要,至少不需要在公共场合。因此,让他提供他购买的一项更具标志性的产品See's Candies的详细信息真是一种享受。更重要的是,这标志着他作为投资者发展过程中的一个重要里程碑。

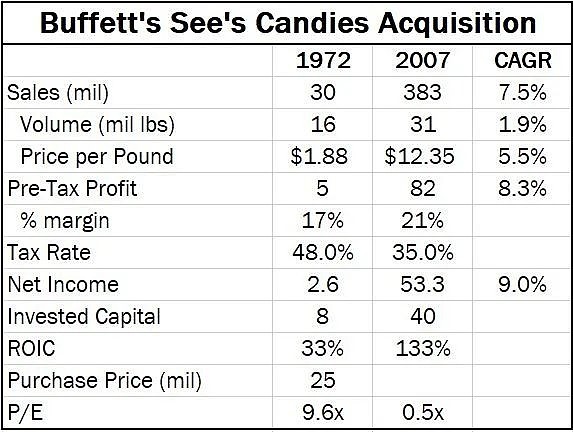

让我们看看梦想企业的原型,我们自己的喜思糖果。它经营的盒装巧克力行业乏善可陈:美国的人均消费量极低,而且没有增长。

有几件事跳出来了:

高且不断上升的 ROIC 证明了商业经济学非常出色

销量增长非常温和,仅略高于美国人口增长

有吸引力的定价超过通货膨胀

高个位数的总体增长相对温和,但关键是 a) 已持续数十年 b) 需要很少的额外资本

这意味着自 1972 年以来,我们只需要再投资 3200 万美元来应对业务适度的实体增长——以及有些不稳健的财务增长。与此同时,税前收益总计 13.5 亿美元。除 3200 万美元外,所有这些都已发送给伯克希尔。

以 X% 的速度增长并能够将其所有利润分配给公司所有者的企业的价值远高于以相同速度增长但需要大量增量资本来支持该增长的企业的价值

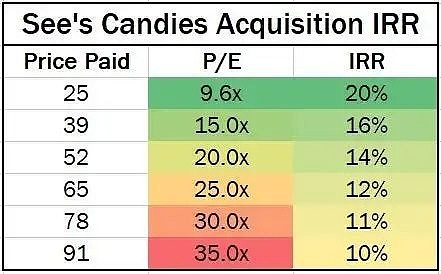

那么,沃伦·巴菲特 (Warren Buffett) 对喜诗糖果 (See's Candies) 的投资回报率如何?如果他付出更高的代价,他们会怎样?

购买低销量增长的“乏味”企业使巴菲特获得了约20%的内部收益率 (IRR)!

但只是因为他付出的代价很低。鉴于其质量,如果他为这家公司买单,他的回报会低得多

就背景而言,美国股市在此期间的年化回报率约为 12%

在我过去25年的投资生涯中,高个位数增长的优质消费品公司的市盈率 (P/E) 往往超过 20 倍,而且经常超过 25 倍。这种投资的回报将与巴菲特通过购买 See's Candies 获得的回报大不相同。

然而,许多投资者坚持遵循巴菲特公开的“伟大的企业以合理的价格”的报价并为优秀的企业买单。尽管那不是他实际做的!然后他们继续持有这些投资很长一段时间,再次复制巴菲特关于他“最喜欢的持有期是永远”的名言。

你猜怎么了?以相对于其利润的高价收购一家良好但增长适中的企业并永远持有它很可能会产生……与市场类似的回报!你真的认为在世界上定价最有效的资本市场上,情况会一直如此吗?

让我以一个简短的故事结束。当我还是一名年轻的分析师时,我参加了一个著名的价值投资会议。在舞台上,一位主讲人向我们介绍了雀巢作为一项投资的优点。他描述了公司的许多优势,但几乎只字未提股票价格。

在他的演讲结束后,我找到他,问他将以什么价格出售公司。我告诉他我理解他对品牌优点、再投资机会和管理的看法,但难道不应该有一个全打折的价格吗?

他的回答?基本上“从不”!

不想陷入争论,我保持沉默,没有反驳说,如果你的行为不考虑价格,那么你就没有真正遵循价值投资方法。

雀巢是一家拥有众多优势的伟大公司。过去十年股票的回报率如何?每年大约9%,或略低于该时期市场的回报率。当然,这与巴菲特购买喜诗糖果时的 20% 内部收益率相去甚远。毕竟,股票的价格似乎很重要,即使对于伟大的公司也是如此。