作者:陈嘉禾 九圜青泉科技首席投资官

第一部分

在沪深300成分股中检验高股息策略

1

西格尔教授的高股息率模型

在价值投资的经典著作《股市长线法宝》(Stocks for the Long Run,作者杰里米﹒西格尔,现为沃顿商学院教授)一书中,西格尔教授进行了一个有趣的统计,指出了高股息率的用处。(出自英文原版第九章《如何打败市场》。)

在这个统计中,西格尔教授在每年年底,把标普500指数的成分股,按当时股息率高低,分成5组。然后,统计这5组股票在下一年的表现,并且在长期进行加总。

结果显示,在半个世纪的时间里(1957年到2006年),股息率从高到低的5组股票,分别可以把1美元变成675美元、419美元、136美元、97美元、93美元。而标普500指数的全收益回报,则会把1美元变成176美元。

西格尔教授的模型清楚地指出,在标普500指数的成分股中,以每年换股一次的频率,持续买股息率最高的股票,会获得比股票指数好得多的投资回报。那么,在中国市场,这个规律是否也适用呢?

2

高股息策略在沪深300成分股中的检测模型设计说明

在中国市场,沪深300指数是和美股的标普500指数几乎同等地位的存在。因此,我利用沪深300指数的历史成分股进行了研究。结果显示,西格尔教授所发现的、高股息率带来高回报率的规律,在中国市场同样适用。

根据Wind资讯提供的信息,沪深300指数于2005年4月8日发布,基日为2004年12月31日。同时,其成分股的细节信息,最早可得到的数据起始于2005年。因此,本研究以2005年12月31日、而非基日的2004年底,作为起始日期。

然后,我按照西格尔教授的模型,把沪深300指数的300个成分股,在每年的12月31日,按当时的股票价格、以及上一年的股息,按股息率从高到低分为5组,然后计算每组股票在下一年的价格表现平均值。

比如,在2006年12月31日,就使用2005年全年的股息,和2006年12月31日的股票价格,计算出2006年12月31日当日的股息率。根据股息率高低将股票分组后,计算每组股票在2006年12月31日到2007年12月31日的价格表现。

如此采取数据的原因,是为了尽可能的还原当时的交易状态,让模型计算出真实可交易的结果。

也就是说,如果在2006年12月31日,采取2006年、而不是2005年全年的股息,模型就会面临一个问题:在实际交易中,2006年的全年股息要等2007年4月左右才会全部知道。如此设计的模型,因为未来才知道的信息被带入了当时的交易中,因此在实际交易中是不可执行的。

此外,在统计时,我在每个时间点,都采用了当时沪深300指数的成分股,而非用现在的成分股,去统计过去十几年中的表现。如此统计,会包含进一些当时在指数中、但是现在已经不在指数中、甚至已经退市的股票,最大限度还原真实交易的情况。

最后,需要指出的是,当统计5个股票组的股票价格时,遇到了一个小小的技术问题:这个问题其实可以忽略,但是为了模型计算的严谨,在此一并指出。

当我把沪深300的300个成分股,按股息率高低分为5组、每组60个股票时,会遇到股息率为0%的股票数量过多的问题。

比如,在2005年12月31日,按当时的股价和2004年全年的股息,股息率为0%的股票共有69个。那么,这69个中,哪60个应该分配在最后1组?哪9个分配在倒数第2组?它们的股息率是一样的,都是0%。

显然,这个问题本身无解:哪9个股票放在倒数第2组都是可以的。为了解决这个头疼、但是无关痛痒的小问题,我在模型中加入了一个随机数,随机将类似情况下的股息率为0%的股票,进行了一个排序。

由于绝大多数股票是有派息的,因此这个随机排序对整体的结果,并没有显著的影响。但是,如果有读者试图复制这里的研究,会发现最后1组的股票价格表现,可能会与本文中的结果稍有不同,其原因正在于此,特意说明。

3

模型显示高股息率股票在长期取得显著超额收益

叙述完了高股息率模型的设计,让我们来看看,高股息率股票的表现究竟如何。结果显示,沪深300指数中的高股息率股票,在长期显著战胜了其它股票、以及沪深300指数。(此处采用了包含股息率回报的全收益指数,以便和股票复权价格对比。)

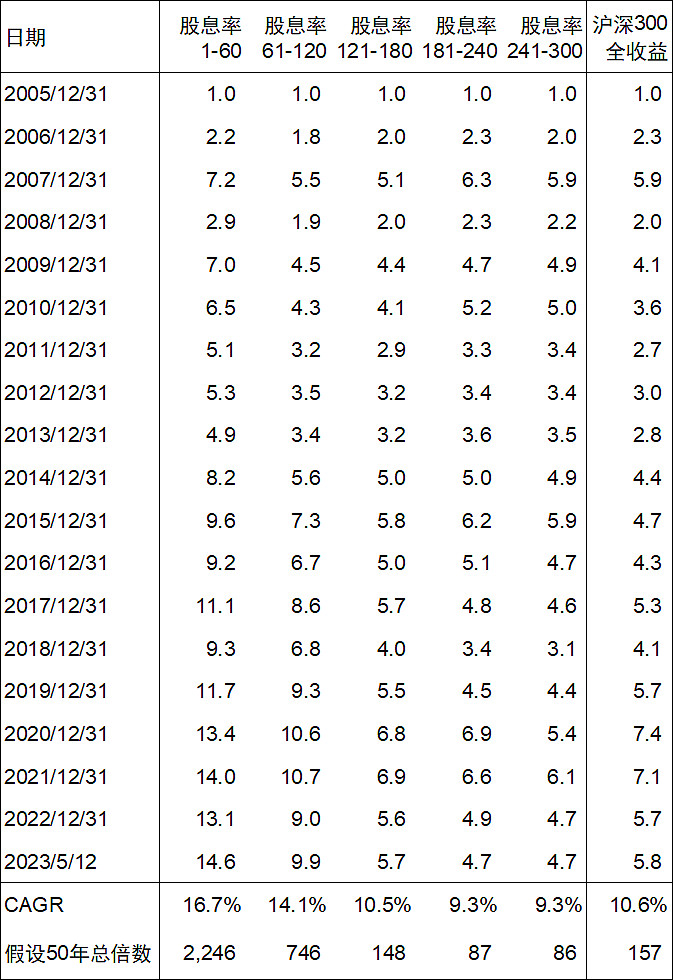

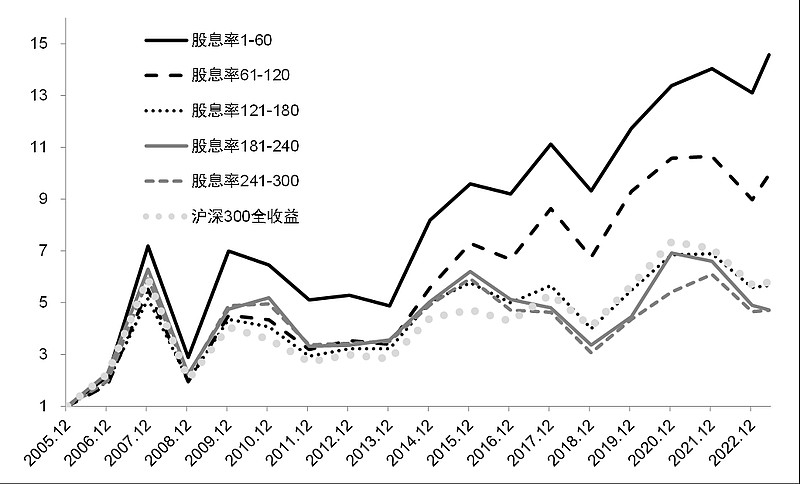

模型测算的结果显示,从2005年12月31日到2023年5月14日(下称2005年到2023年),在17.4年中,沪深300全收益指数变成了原来的5.8倍,对应的CAGR(年均复合增长速度)为10.6%。

而股息率从高到低的5组、每组60个股票,分别把初始资本变成了原来的14.6倍、9.9倍、5.7倍、4.7倍、4.7倍。对应的CAGR分别为16.7%、14.1%、10.5%、9.3%、9.3%。

考虑到以上的分析,在A股的持续时间只有17.4年,西格尔教授在标普500指数的研究则横跨50年,因此如果按以上的CAGR,计算在50年时间里各组股票会取得的回报,我们会得到一个更加惊人的数字。

结果显示,以上的5组股票的CAGR,在50年的时间里,会把资本投入分别变成原来的2,246倍、746倍、148倍、87倍、86倍,同期指数则为157倍。

与之相对的,在标普500指数中得到的5组股票结果分别为675倍、419倍、136倍、97倍、93倍,全收益指数则为176倍。

可以看到,在50年的假设测算中,沪深300全收益指数的回报和标普500全收益指数相差无几,但是高股息率策略明显在中国市场更加有效,这应当是由于中国市场相对不够成熟的投资氛围造成的。

4

高股息率股票在各个时间段的具体表现分析

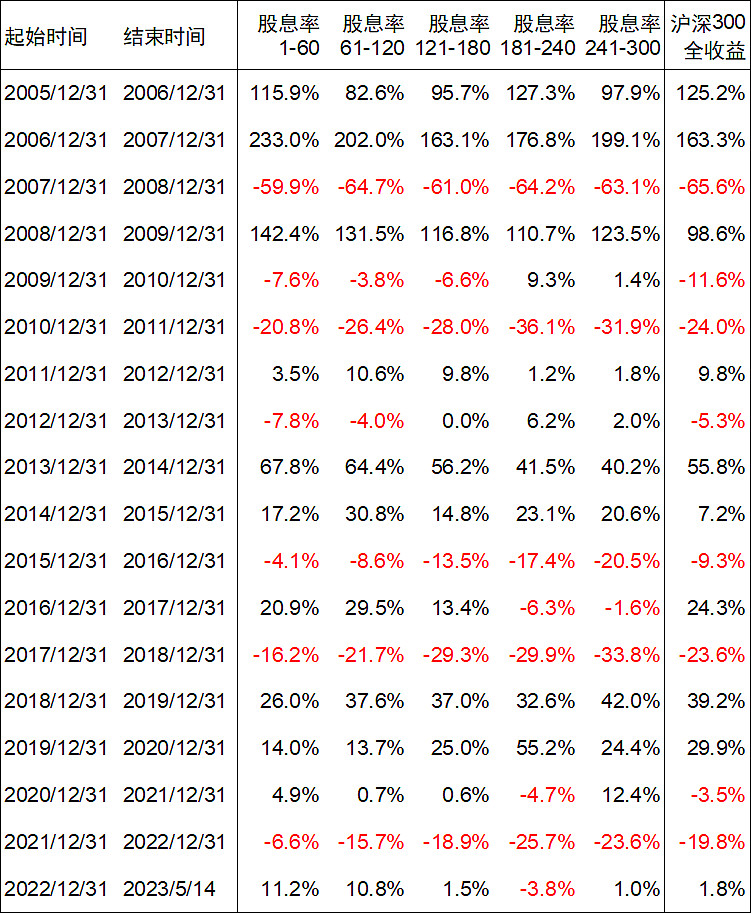

从每年的回报率来看,高股息率股票(第1组和第2组)体现出了比较明显的“熊市少赔钱、牛市多赚钱”的规律。不过,这种规律并不是永远有效。以下,是对从2005年底到2023年各个具体阶段的分析。

在2006年到2007年的大牛市里(2005年12月31日至2007年12月31日,以下均遵从此规律),高股息率股票显著跑赢了指数和其它股票。股息率最高的一组股票,在这两年的回报率分别是115.9%、233.0%,而同期沪深300全收益指数的回报只有125.2%、163.3%。

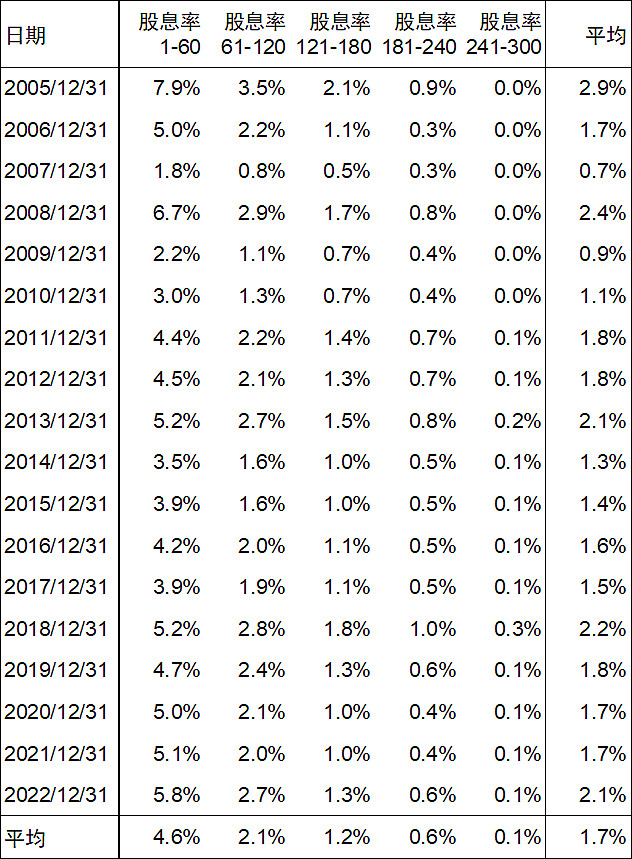

在2008年的大熊市里,高股息率股票带来的优势并不明显。这可能是由于,在2007年底,所谓“股息率相对最高的股票”,绝对股息率也并不高。在2007年底,股息率最高的一组股票,股息率也只有1.8%。相比之下,这个数字在2005年则是7.9%。

由此可见,股息率带来的、在熊市中的保护,可能更加需要绝对值意义上的高股息,而不是股息率相对其它股票较高。

在随后2009年的牛市中,高股息率股票再次跑赢市场,当年股息率最高的一组股票表现为142.4%,最低一组则为123.5%。有意思的是,同期沪深300全收益指数的表现只有98.6%,这是由于部分权重特别大的股票表现较弱造成的:沪深300指数并不是一个等权重指数,而本计算中各组股息率股票的回报率,则是按等权重方式计算的。

在2010年到2013年的4年弱市中,高股息率股票并没有表现出明显的优势,股息率最高的一组股票在4年中累计下跌了30.2%,最低的一组累计下跌了28.3%,同时沪深300全收益指数也下跌了30.2%。

同样,这一现象的原因,可能还是高股息率股票在2009年底“实际上并不高的股息率”造成的。当时最高一组股息率的股票,股息率的平均值也只有2.2%。而在2008年底,这个数字则是6.7%,之后的2009年则高股息率股票表现优秀。

在2014年到2015年的大牛市中,高股息率股票表现优异。最高股息率的一组股票,两年平均表现分别为67.8%、17.2%,次高组分别为64.4%、30.8%。相比之下,最低组则只有40.2%、20.6%,指数则为55.8%、7.2%。

在之后的2016年到2018年的3年震荡市中,高股息率股票再次表现出牛市多涨、熊市少跌的特点。

在2019年到2021年的高估值股票牛市中,高股息率股票则遭到了自己的滑铁卢。在这3年中,市场追捧短期表现好、股价高、同时估值也高的股票,市场上甚至流行“只买贵的不买便宜的股票”、“怕高就是苦命人”的观点。

在2019年,股息率最高的一组股票的回报率为26.0%,最低一组则为42.0%,同时股票指数的回报率则为39.2%,高股息率股票大幅跑输市场。在2020年,股息率最高的一组股票回报率仅为14.0%,同时指数回报率为29.9%。在2021年,股息率最高、最低的两组股票,回报率分别为4.9%、12.4%。

经历了3年的低迷之后,到了2022年和2023年(截至5月14日,下同),高股息率股票的超额收益再次回归。在2022年,股息率最高的一组股票下跌6.6%,最低的一组则下跌23.6%,指数则下跌19.8%,高股息率带来显著的抗风险能力。

在2023年的上涨中,最高一组股息率股票上涨了11.2%,次高组上涨了10.8%,最低组则只上涨了1.0%,同时全收益指数只上涨了1.8%。

5

由此,综合以上的分析,我们可以得出以下总结。

一、在标普500指数的50年历史中被证明有效的高股息率策略,经过数据检测,在A股市场的沪深300成分股中也非常有效。

二、高股息率策略在沪深300指数成分股中的有效性,由于市场相对不成熟,因而比在标普500指数中表现出来的更高。

三、与之相对的,低股息率股票在长期的回报率,则会比指数更差。

四、高股息率股票组的有效性,主要发生在股息率绝对值很高的时候(比如5%到7%)。在大牛市的顶点,当几乎所有股票的股息率都很低、最高一组也不过2%左右时,相对股息率较高、但是绝对股息率不高的股票,则超额收益并不明显。

五、高股息率股票策略并不是在所有时候都有效。当市场出现2019年到2021年的极度追高风格时,高股息率策略也会在几年的时间里承压。对于很多投资者来说,过短的考核周期(比如几个月或者一两年)会让他们在这种高股息率策略无效的情况下,感到巨大的压力。

六、以上高股息率策略是非常机械的统计规律,其最重要的意义,是指出了“高股息率”这个特质所能带来的超额股票回报,而不是提出一个机械的交易执行规则。

当然,如果投资者仅仅机械的执行以上的策略,从历史回测的论证来看,也会取得不错的投资回报。但是,聪明的投资者有理由做得比机械的模型更好。

如果投资者能够从主观判断的角度,选出长期股息率更高(股息率更高和每股自由现金流更好在很大程度上是重叠的)的一部分股票,并且根据股价和股息率的波动适时进行调整,那么他能获得的收益,必然会高于根据简单年度财务数据筛选的60个股票组成的投资组合。这正如查理﹒芒格所说:“人们往往会把可以量化的东西看得过重,因为他们想发扬自己在学校里面学的统计技巧,于是忽略了那些虽然无法量化、但是更加重要的东西。我一生都致力于避免这种错误,我觉得我这么干挺不错的。”

附表

图表1:

沪深300指数按股息率从高到低分为5组,各组股票及沪深300全收益指数累计表现情况

图表2:

沪深300指数按股息率从高到低分为5组,各组股票及沪深300全收益指数累计表现情况

图表3:

沪深300指数按股息率从高到低分为5组,各组股票及沪深300全收益指数各年表现情况

图表4:

沪深300指数按股息率从高到低分为5组,各组股票当年股息率平均值、及所有股票股息率平均值

(原始数据来源:Wind资讯)

第二部分

高股息率的好处

1

高股息率往往意味着股价便宜

高股息率最重要的好处,是其往往意味着低廉的估值。一般来说,上市公司的分红往往不会是一个很夸张的数字,唯二的例外是一些周期性行业在周期景气顶点的高额分红,以及有时候上市公司放弃发展业务、进入“准清算模式”后进行的大额分红。

因此,当一家上市公司的股息率很高时,极大概率意味着上市公司的估值很低。虽然这种情况偶然也会有例外,但是当西格尔在他的模型中,把每组股票的数量设置为100个时(整个标普500指数被分成5组),这种小概率的例外也就被大样本所稀释了。

所以,当投资者构建了一个拥有几十只股票的高股息率投资组合时,极大概率他会买到很多便宜的公司。而低廉的买入价格,从来都是优秀投资结果的保障。

2

高分红往往意味着财务情况较佳

由于股息率=股息/股价,因此高股息率在对应着较小的分母(较低估值)的同时,往往也对应着较高的分子(慷慨的分红)。而能够给出慷慨分红的公司,一般来说财务状况不会太差。

这种“财务情况不太差”,至少包含两层意思。第一,从企业报表的数字来说,盈利情况不会太糟糕,否则分红无从谈起。第二,从报表的质量来说,企业的盈利往往是比较扎实可信的,因此在赚到账面的利润以后,企业真的可以有现金拿来回馈股东。

当然,这种“股息率高所以企业财务情况较佳”的规律,并不是100%可靠的,而只是一种大概率上的规律。

比如说,在一些财务造假案件中,我们也可以看到,企业在暴雷之前,进行了大量分红。这种分红的目的,并不是回馈所有股东,而是控股股东知道上市公司的骗局难以支撑,因此早点拿分红套现走人。既然控股股东占比较多,大部分的分红自然也就落入他们的口袋,小股东得到的分红只是“不得区别对待股东”的上市规则要求下的好运气而已。

不过,从大概率来说,高分红的企业的确往往财务情况不错。既然有了优秀的估值,又有了不错的基本面,高股息率在长期给投资者带来好处,也就是水到渠成的事情了。

3

股息再投资带来的基本面增加

由于高股息率往往对应着较低的估值,因此,当投资者拿到股息、再把这笔股息投入上市公司时,也就意味着以很低的价格追加了一笔投资。长此以往,这种低估值下的股息再投资,会带来巨量的基本面增加。

比如,当上市公司的市净率为0.5时,公司进行高分红,对净资产的减少是等比例的:100元的净资产分红10元,会减少10元,变成90元。但是,当投资者拿到10元分红以后,再以0.5倍市净率的现价买入股票,会得到20元净资产。

如此一来一去,投资者现在持有的净资产变成了110元。企业的经营在此期间没有发生任何变化,带来10元净资产增加的魔法,就来自于低估值与高分红。

硬币的另一面,则是当上市公司估值很高时,分红再投资则会让投资者持有的净资产变少。

比如,当上市公司的市净率是5倍时(而不是上个例子中的0.5倍),100元的净资产在进行10元分红以后,会剩下90元。投资者拿着10元分红按5倍市净率进行再投资,则只能买到2元的净资产。现在,在派息加上股息再投资以后,投资者持有的公司净资产,从100元变成了92元。

4

高股息率可以改善投资者的现金流

高股息率的另一个好处,是它可以改善投资者的现金流。在价值投资中,我们都知道,市值是虚幻的存在,它只不过是用一小部分市场交易者给出的交易价格,乘以公司的总股本,得到的所谓“总价值”。

但是,凭什么大量不交易的股东,他们所持有股票的价值,就一定要被小部分交易的股东所代表呢?市值这个概念并没有给出合理的答案,也不可能给出合理的答案。

举例来说,农业银行(601288)的A股,2022年的日均交易金额是10亿元左右,而农业银行当时的总市值大约是9,000亿元。每天10亿元的交易,就决定了相当于自身交易金额900倍的、全体股东的“价值”,这怎么想都是一件不合理的事情。

所以,对于价值投资者来说,企业的市值远没有企业的基本面来的重要。从财务上来说,基本面至少包括了收入、利润、净资产、现金流等诸多指标。而从商业来说,基本面还包含了诸如竞争格局、管理层、企业文化等更为“虚无缥缈”的东西。

但是,市值这个概念虽然有千般不是,却有一个好处:它是可以随时变现的。而这也是许多投资者非常看重市值的主要原因,毕竟财务报表上的数字再好看,也拿不到手上,虚无缥缈的企业文化和竞争格局就更不谈了:君不见,人力资源部让员工拿企业文化当饭吃,从来都不会得到好结果。

于是,对于价值投资者来说,高股息率就在一定程度上弥补了企业基本面无法变现带来的不足。

比如,当一个投资组合的股息率为8%时(在2022年秋天的港股市场,在央企和国企中,这是一个很容易得到的数字),投资者每年都会获得相当一部分现金。而一般来说,高股息率的股票组合至少也会有4%到5%的股息率。

更重要的是,这笔现金流与企业的市值毫无关系:市值的涨跌会改变通过改变股息率的分母,影响股息率的高低,但是不会改变分子、也就是投资者得到的分红金额。这笔现金流的大小,只和企业的真实经营情况有关。

对于高净值个人投资者、以自有资金投资的企业财务投资部门、家族办公室等投资者来说,这种现金流显得尤其重要。一般来说,专业投资者很少需要突然动用总市值的几分之一。一年相当于总市值几个百分点的现金流,就足以应付大部分财务需求。

5

以上,就是对高股息率的好处、和产生这些好处的具体原因的分析。

看完之后,你是否对高股息率的好处,有了更清楚的认识呢?

当然,正所谓“尽信书则不如无书”,在应用高股息率选择股票时,投资者也需要注意其中可能蕴含的一些陷阱。同时,对于没有高股息率的股票,我们也不可以一概否定。

要知道,在投资的世界里,如果想取得比别人更好的超额投资收益,那么我们就会发现,没有任何一条简单定律是可以100%有效的。否则,所有投资者就可以抱着这条简单定律,慢慢赚走世界上所有的钱。虽然价值投资的核心哲学亘古不变,但在实际投资中却永无成法可依,是投资这份工作的最最艰难之处。