原创 飞鲸投研

自去年10月份大盘触底以来,医药行业中涨幅最多的细分领域是中药行业,在483家医药企业、涨幅排名前十的企业中,中药企业正好占了一半,依次为康缘药业、方盛制药、特一药业、健民集团、太极集团,其中康缘药业以138%的涨幅居于医药行业涨幅榜首(2022.10.10-2023.4.3)。

不得不说,中药企业此轮上涨的直接原因是因为业绩表现突出,尤其是2022年下半年,因此持续到现在;

但其业绩增长背后的根本原因需要我们进一步挖掘,由此我们才能得出此轮上涨是否还有持续性。

01

不排除因新冠疫情带来的业绩增长

说到新冠疫情就知道,因为新冠疫情的消失,此业绩增长并没有持续性。

以涨幅最大的几家中药企业为例,通过查看其产品收入结构可知,“呼吸与感染类”药品销量大增从而带动着营业收入的增长甚至毛利率的提升。

康缘药业首当其冲,其核心产品中有两款产品被作为新冠推荐用药,并且其毛利率提升也是因为销量增长带来的规模化效应,所以由此可知康缘药业的股价上涨并没有考虑接下来的预期。

而2022年呼吸与感染用药销售好的不止康缘药业,还有方盛制药、特一药业,甚至是太极集团,这4家业绩增长均和呼吸系统以及感染用药销售有很大关系。

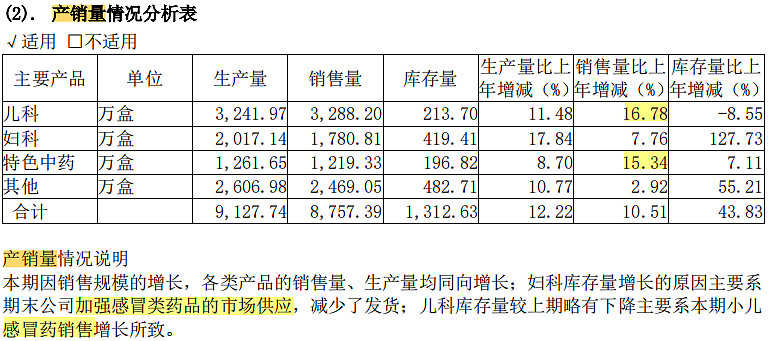

其中方盛制药的代表产品小儿荆杏止咳颗粒和强力枇杷膏(蜜炼)/露等,特一药业的止咳宝片,太极集团的藿香正气口服液等,虽然它们可能没有被推荐为新冠用药,其中藿香正气口服液甚至被列为“消化及代谢类”药物,但在去年四季度新冠疫情爆发背景下,它们的销量增长却是不可避免的。

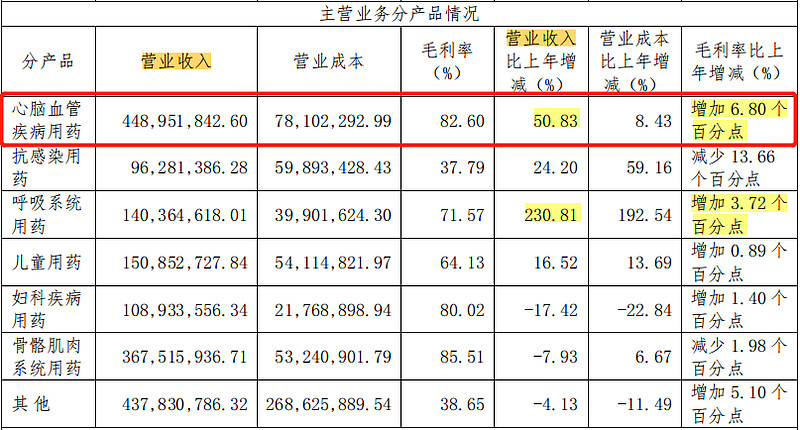

当然,它们业绩的增长也不仅仅是新冠需求这一方面原因,所以和以岭药业还是有一定区别的,比如说方盛制药的“心脑血管疾病”用药和疫情需求没有关系,据企业年报解释,2022年其心脑血管用药营业收入增长和化学仿制药依折麦布片销量增长相关(第七次集采中标),除此之外我们还能看到中药主要产品血塞通片销售量增长较快。

那么方盛制药的业绩增长可以持续性吗?

并不好说。

(2022年方盛制药年报数据)

02

我们需要关注的长期逻辑

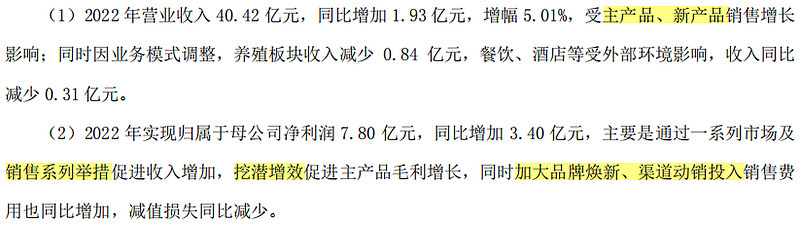

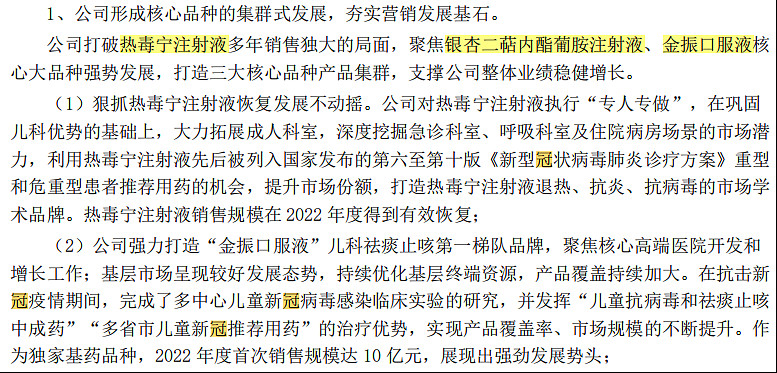

中药股价上涨排名前5家公司,排除掉业绩因为疫情影响的企业外,就只剩下健民集团一家了,本来以为它的产品不会受到疫情的影响,但事实情况是,除了核心产品外,它也有感冒类药品。

通过其2022年年报表述来看,预计感冒药销售也对企业业绩产生了举足轻重的影响。

(健民集团2022年年报)

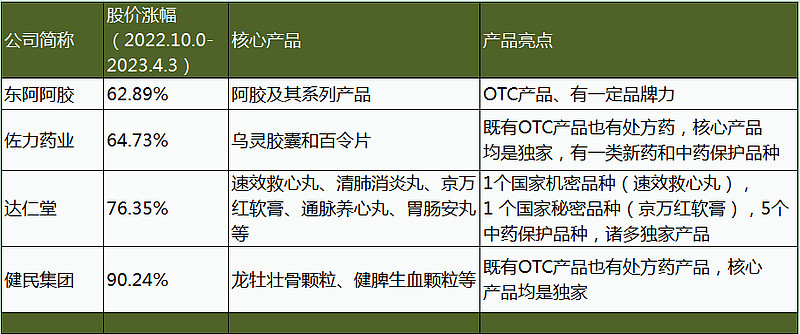

既然股价涨幅前五名的中药企业都没有让我找到中药企业持续上涨的逻辑,我们只能再看一下后面几家涨幅较好的公司,包括达仁堂、昆药集团、佐力药业、东阿阿胶、众生药业等,为最近一段时间涨幅排名5-10的公司。

其中,我们仍然无法完全排除新冠疫情对一些企业带来的影响,比如说达仁堂主要产品中的清肺消炎丸以及清咽滴丸,还比如说因为生产新冠特效药而被炒作的众生药业,对于这些中药企业我们都要考虑预期的问题。

除此之外,昆药集团、佐力药业、东阿阿胶四家企业才能说得上和疫情没有关系。

但除了长逻辑外,我们还能看到昆药集团因为中药集采业绩反而表现很差,企业此轮股价上涨或是因为被华润三九收购而产生了高溢价,并向我们提示了中药品潜在集采的风险(主要是处方药,非OTC且非独家产品)。

最后终于说到长逻辑,反而是股价上涨较靠后的两家公司,佐力药业和东阿阿胶。而它们的核心逻辑只有一个就是产品力较强,与产品多、产品竞争力不强的企业有明显区别。

除此之外,还有我们前面说到的达仁堂、健民集团,它们二者的业绩增长受疫情的影响也要相对小点,未来核心产品销售有望实现风险的对冲。

通过梳理来看,东阿阿胶因为保健食品属性想象空间更大,随着企业产品升级、品牌力提升等,价格也具有一定涨价优势(议价力);

佐力药业、达仁堂和健民集团主要是治疗属性的中药产品,但它们的独家产品优势尤其突出,不仅有望抵御药品集采风险,而且具有天然的议价力甚至是销售潜力。

所以综上来看,中药企业的股价上涨还得看产品,以及企业为了产品销售在做什么。

以东阿阿胶为例,2022年关于其业绩增长,企业提到了促销、挖掘主产品潜力以及开发新产品等举措,目前来看,企业产品增长以及业绩提升是比较正向和积极的,所以也就预示着业绩持续增长的可能性。