作者:夏晓辉

今天分享的题目,是一个抛给所有投资人的话题:我们如何对待股价?

刚才五位二级市场投资嘉宾提及ChatGPT的时候,回答是非常有意思的,跟我今天要分享的主题比较match。

巴菲特说过这么一句话,学投资的人只需要学好两门课程:如何估值企业,如何对待股价。

今天我们讨论的就是第二个话题,如何对待股价。

1000个投资者在股价变化跟前,会有1000种态度。我想先引入一个概念,“迂回之道”。

一

从《道德经》里的三句话谈起

“迂回之道”这个词,中国道家和奥地利学派都会提到,我用《道德经》里面的三句话来做个铺垫:

第一句:

曲则全,枉则直,洼则盈,敝则新,少则得,多则惑。

——《道德经》第22章

韩鹏杰教授有一个解读:曲成万物是大道。

不自我表现所以明智,不自以为是所以彰显美德,不攻击别人抬高自己所以功德无量,不骄矜自负自夸所以能不断成长。

为什么曲成万物是大道,而不是直成万物?我们待会要做一些剖析。

孰能浊以止,静之徐清。

——《道德经》第15章

意思是,怎样才能使浑浊停止而变得清彻?当一杯水很沸腾的时候,能看到很多杂质,怎么对待这种情况?

其实很简单,让它安静下来,让它沉淀下来,它就会变得清澈。

就像我们现在看ChatGPT一样。

这对做投资的人也是很受用的,我们应该耐心等待,保持一种张力。

第三句,也是道德经里被引用的最多的一句话:

反者,道之动。

——《道德经》第40章

王德峰教授对这句话有一个解读:世界上所有的事物,都必然走向自己的反面。

从“反者道之动”中,我们可以看到道家为人处事的两条通则:

第一,如果你要得到一个事物,就要从它的反面开始。比如强大从弱小开始,高处从低处开始。

第二,如果你要长久地保持一个事物,必须让这个事物包容它的对立面。这个事物如果没有能力包容它的对立面,它自己很快就要结束了。

新能源和老能源的关系也一样。

迂回之道,就是愿景目标不变,但环境变了,硬上是不可取的,策略需要相应的变化。

所以说,曲成万物,迂回之道才是上策。

《资本的秩序》里有句话:

暂时放下直接目标,先寻找中间目标,积累优势,最后直接目标水到渠成。

投资中的迂回之道就是:

放弃直接获利的途径,采取困难和迂回的路径,暂时的亏损是一个中间步骤,是为了将来获得更大的潜在优势。

二

苏东坡言,着力即差

说完迂回之道,我们再讲一个概念:“势与力”,是迂回之道更细致、更贴切的一种诠释。

比如在太极推手里,真正的力量不在于推,而在于收。太极拳里的“无为”,优势并非来自用力,而是来自周旋过程中的牵引,来自引导事件发生,而不是强迫事件发生。

“把对方的力量化为虚无,然后迅速反攻”,也就是诱导对手扑空或失去平衡是中间目标,目的是获得有利位置,之后即可向对手发动攻击。

投资高手都想获得一个有利的位置,从而可以从容出击。

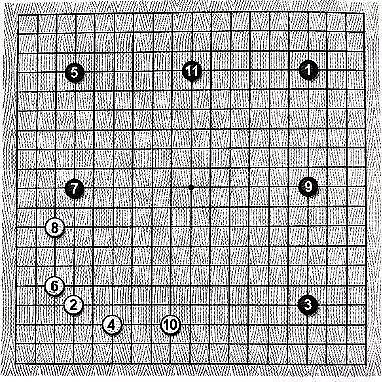

“势与力”在围棋中的解释更加清晰。

棋盘上的势(黑子)与力(白子)

“取势”是围棋中的首选策略:通过慢慢占领关键位置,不断取得潜力和相对优势。起初难以察觉,但这些优势会随着时间的推移慢慢浮现。

我们可以来比较一下“势与力”。

“力”指的是直接命中。比如掰手腕,一下子就把对手KO了。

“势”指的是寻找优势。

前者较为激进,要与时间赛跑,中间可能冒着巨大风险,容易遭受反击而溃败。

后者相对从容,计划好时间,有时甚至为了确保未来,暂时将无关紧要的胜利拱手让人。

按照道家的逻辑,“势与力”分别代表阴阳两面:

(阳面)力:直接冲突,专注当下

(阴面)势:战略优势,放眼未来

具有前瞻性的战略家利用“势”,以迂回的方式达到过程中微妙甚至无形的每一步。

而“力”则专注当下,凭借现有的力量,依靠武力来决定每一场交锋的结果。

我们也可以把“势与力”放到为人处世、企业家与投资的场景中去思考。

比如为人处事中有句话:夫唯不争,故天下莫能与之争。

这也是道德经里面的一句话。争就是力。利他,就是势。

“争”是我一定要赢过你。

“利他”是我不跟你争,我给你助力。

比如做企业,不要总是想着打败对手,要琢磨客户,要总是想着怎么为客户创造价值。无论什么策略,着眼于打败对手是力,为客户创造价值是势。

放在投资上,拍卖是力,“价高者得”,这是典型的力。如果是着眼于长期投资和逆向投资,则是势。

这里,我们也能看到“势与力”的一些区别:

力难以长久。飘风不终朝,骤雨不终日(《道德经》第23章)。这个时候,时间是外部变量。

而势是生生不息。一生二,二生三,三生万物。时间成了内生变量。

关于“势与力”,苏东坡的注解是最经典的。这是我从林语堂著的《苏东坡传》里摘的一段话:

1101年7月28日,苏东坡迅速衰弱下去,呼吸已觉气短,这时全家都在家里。方丈走得靠他很近,向他耳朵里说:“现在,要想来生!”

苏东坡轻声说:“西天也许有,空想前往,又有何用?”

钱世雄这时站在一旁,对苏东坡说:“现在,你最好还是要作如是想”。

苏东坡最后的话:“着力即差。”(勉强去想就错了)

苏东坡在最后即将离去的时候,好朋友方丈对他说现在要想来生。另一个朋友钱世雄说,想来生,你就会很愉悦。

但苏东坡说,“着力即差”。意思是,你要勉强去想,就错了。

这句话放在很多地方讲,都不无道理。很多事情,你要勉强去硬取,就落了下乘。

三

人性一大特点:时间偏好

那为什么是曲成万物?为什么要迂回之道?为什么我们更多选择的是“力”,而不是“势”呢?

究其根本,最后落到一个原因,就是时间偏好。

特别对于投资而言,时间偏好可能是人性中最大的一个特点。

人性中固有的时间偏好,用教科书中的话说,是指对于相同的消费束,行为主体总是偏好现在甚于将来,时间偏好率就等于现在消费与将来消费的边际替代率。

我们总是会为最易得和最确定的东西(通常在当下)赋予更大的价值,而非那些我们难以把握,是否会实现的事情(通常在未来)。

比如只权衡当前的机会,迫切渴望收益,对未来可能出现的机会与变化视而不见。

毫无疑问,拥有跨期的视角和意识是一种常常被人们低估甚至被忽视的优势,也是最有影响力,最独特的智慧之一。

时间偏好里还有一个概念:时间不一致性。

大家应该也看过这个案例:

泰勒的苹果:(芝加哥大学经济学家理查德·泰勒)

A1:今天得到一个苹果

A2:明天得到两个苹果

B1:一年后得到一个苹果

B2:一年零一天后得到两个苹果

实验结果:

如果是第一种情况,多数人选A1。但如果是第二种情况,多数人选B2。

所以,现在和将来的享受之间可能存在“巨大差异”,而未来的享受和更未来的享受之间,只有非常小的差异,甚至没有差异。

这就导出了双曲贴现模型。

折现率并不是一个不变量。我们在对未来的收益进行价值评估时,倾向于对较近的时期采用更低的折现率,对较远的时期采用更高的折现率。

说了那么多文绉绉的东西,其实就是一句话:

大道甚夷,而民好径。

——《道德经》第53章

两点之间,直线距离确实是最短的。但因为大多数人都喜欢走捷径,喜欢选择最短的距离,直线反而变得更拥挤,以至于曲线迂回更快捷。

郭广昌说过,马云告诉他,一年就赚钱的生意会有无数人与你竞争,但如果是十年才赚钱的生意,就没有几个人竞争了。

四

回到市场先生

说完时间偏好,回到主题:投资者如何对待股价?

我们还是要讲到“市场先生”。怎么跟市场互动?怎么理解“市场先生”?

我看到两个剖析讲得非常好,跟大家分享:

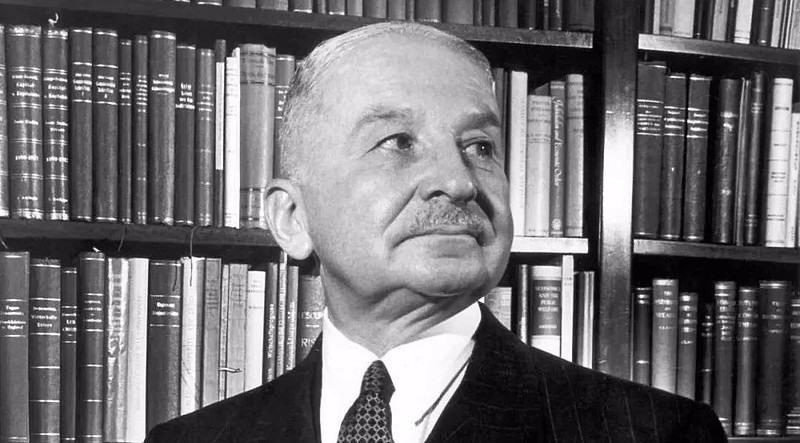

1、米塞斯:市场是一个过程

米塞斯是奥地利学派的大家,也是哈耶克的老师,他的这句话很能让我们回味:

市场就是一个过程,交易中发生的一切只是价格发现过程中的表现。

市场只能被理解为一个过程,一个目的导向的过程,其中因果关系均指向市场参与者的目标。

感受这个过程,中间可能会有一些损失,但你可以明显觉察到事情的变化,这种变化为我们获得大的胜利奠定了基础。

米塞斯的第二句话:时间渗透了一切。

这句话很经典。

所有的行动都是“按照时间顺序发生的事件”,其中总有步骤和“时间片断”,其目标是“消除未来的不安,哪怕只是即将来临的瞬间的未来”,行动是为了缓解我们无法满足的“急躁和等待带来的痛苦”。

为什么要行动?投资者经常会碰到这个问题。交易行动其实就是为了缓解我们“急躁和等待带来的痛苦”。

我们都不愿意等待,碰到一些好东西都希望马上冲进去,这就是时间偏好。

急躁程度,也就是时间偏好,是利率的唯一来源。这句话也很经典。

第三句话:市场休息状态。我们二级市场投资者经常会碰到这种情况。

休息状态是所有急切状态的一个间歇性结束,是交易单流通过互利的交换而处理完的一个中间点,而且它会一次又一次地在市场中重现。

2、索罗斯:人的不确定性原则

第二个对“市场先生”做了非常好诠释的就是索罗斯。他讲,可以用两个相对简单的命题说明他的核心思想:

一个是,在参与者有思维能力的前提下,参与者对世界的看法永远是局部的和扭曲的。这就是“谬误性”。

另一个是,这些扭曲的观点,可以影响参与者所处的环境,因为错误的看法会导致错误的行为。这就是“反射”原理。

参与者的思维有两个功能,一个是理解我们生活的世界,可以叫认知功能;另一个是改变现状,使之对我们有利,可以叫参与或操纵功能。

索罗斯把这两个点用在金融市场后,他的结论有两点:

第一,市场价格总是扭曲其背后的基本面,扭曲程度可能微不足道,也可能十分严重。

第二,金融市场不会单纯消极地反映内在现实,它也有积极的作用:能够影响所谓的基本面。

那些融资驱动型的产业,其实就很受金融市场的影响。

他的“泡沫理论”,也很有意思。

每个泡沫都有两个组成部分:现实中主导的潜在趋势,和对这个趋势的错误理解。

当趋势与错误理解彼此强化时,就引发了繁荣到衰退的过程。

这一过程会在发展中受到负反馈的检验。(负反馈是自我纠正,正反馈是自我强化。)

如果趋势过于强大,能经得起检验,趋势和错误观念会进一步强化。

最终,市场预期变得与现实相差太远,致使人们被迫承认错误观念的存在,才会被纠正。

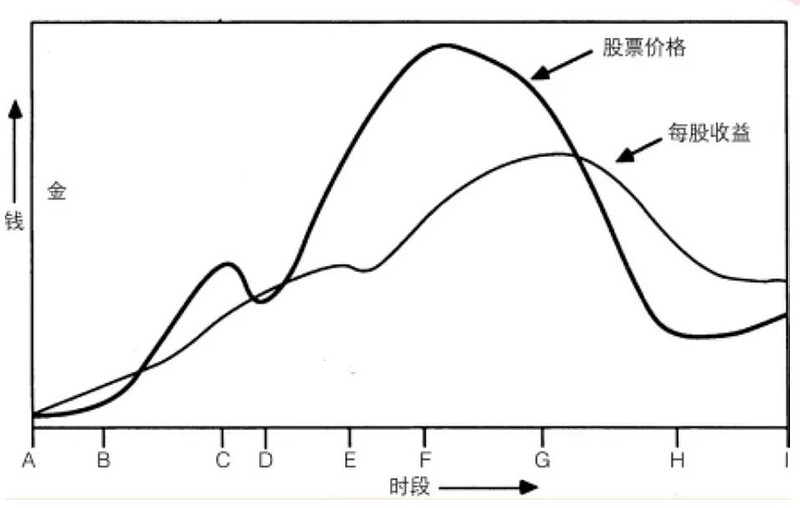

据此,他做了一个企业泡沫模型:

这个图大家都看过,遵循这一模式的泡沫现象会经过几个明显的阶段,每一个阶段的长短和强弱很难预测,但是顺序有内在的逻辑。

最后,他把市场的波动分成两种类型:游泳池的水花和海里的波浪。

后者更大,但前者更普遍。

他强调说,我们应该对“接近均衡”和“远非均衡”的状态加以区别。

游泳池的水花,特点是波动的随机性,是接近均衡的。

大海的波浪,特点是泡沫占支配地位,是远非均衡的。

我自己对“市场先生”的初步理解有4点,不一定对,供大家参考:

1、市场是近视眼。

我们总是更多关注当下,而不是未来,所以连续三个季度的资产负债表和损益表的恶化,对公司的认同就会发生大幅度的改变。同样的道理,三个季度的连续增长,也会大幅度改变市场的看法。

2、市场有时候是乌合之众

过去十几年里,我们做了一个梳理,大概30%的时间,市场属于乌合之众。

3、市场总是哈哈镜

因为市场呈现的画面总是离现实有偏差,所以我觉得也不要去较真。

4、市场短期是投票机,长期是称重机

我个人觉得,投资者与“市场先生”之间存在明显的博弈关系:

第一个博弈,是投资者和“市场先生”谁能更早发现内在价值不断增长的卓越公司。

第二个博弈,是谁能以更便宜的价格持有这些公司的股份。

所以,优秀的投资者必须突破“时间偏好”,善于等待。我们总是希望“市场先生”为我们服务,而不是被它牵着鼻子走。

从博弈的角度来讲,最经典最极致的博弈应该是战争。所以我们来看看战争法则中,有哪些东西可以提取为投资所用。

五

师法《孙子兵法》

我从《孙子兵法》里挑了4点:

1、《孙子兵法》第一篇:“计篇”

这个“计”,不是奇谋巧计,而是计算的“计”。所以说,首先要看基本面,要计算实力。

2、先胜后战

这对投资来讲,非常重要,也非常哲理。

先胜后战,就是说要取得压倒性的优势,你才决定去战。毛主席说,打得赢就打,打不赢就跑。什么时候打?算好这场仗一定能赢就打。

所以说,胜兵先胜而后求战,败兵先战而后求胜。

3、一战而定

善战者,不是百战百胜,而是一战而定。

为什么这么说?因为百战百胜——打了一百次胜仗,还没解决问题,还要接着打,这不算善战。

真正的善战是一战而定。

积蓄力量,等待时机,一战而定,解决问题。

投资也有两种,一种就是一只股票持有很多年;第二种就是不停地去选择标的,不停地去变化。

可能不同的人有不同的方法论,但如果放在一个长周期去看,其实每个价值投资者都在追求一战而定。

比如今天我能做到十战而定,以后我希望五战而定,最后达到一战而定,都是追求这个方向。

4、拙速

“拙速”意思是,准备要慢,动手要快。

华杉在解读《孙子兵法》时提到,林彪有个“四快一慢”的战术:

四快:

1、向敌军前进要快。

2、攻击准备要快。

3、扩张战果要快。

4、追击要快。

一慢:

发起总攻要慢。

“拙速”也能体现很多做长期投资的人的想法,比如巴菲特收购GEICO(政府雇员保险公司),从他最早买这个公司股票,到最后把它私有化,中间花了45年。

所以我想,真正理解一个公司,只要这个公司能活得长,长得大,投资可以很从容。

六

药藏在时间里

我把任正非关于“熵减”的一句话套用在投资上,供大家参考:

投资的本质,就是耗散存量财富,转化为新的能量。

投资的关键,是要找到“能把处于海平面的存量财富的势能提升到青藏高原高度”的卓越公司。然后,伴随这些卓越公司从青藏高原一路奔流到大海,释放能量。

这是一个反复的过程。把海平面的存量财富,配置到青藏高原高度的公司,是我们主动管理投资者要做的。

投资过程中如何寻找“势”?我们来看一个段子:

“我问大夫,何药可医煎熬之苦。大夫说,九叶重楼二两,冬至蚕蛹一钱,煮入隔年雪,可医煎熬之苦。我又问,重楼七叶一枝花,冬至哪来蚕蛹,雪又怎能隔年,是所谓煎熬不可解?大夫又说,殊不知,夏枯即为九重楼,掘地三尺寒蝉现,除夕子时雪,落地已隔年。”

一句话:时间不是药,但药却藏在时间里。

很多时候,有些事情我们觉得没法解决的时候,就把它交给时间,时间会给我们答案。

就是说,不要着急,要有耐心,慢慢等待,总会有机会让你去尝试。

芒格认为,未雨绸缪,富有耐心,严于律己和不偏不倚是最基本的指导原则。他讲的“坐等投资法”,我想也是这个道理:

第一要坐等好公司

第二要坐等好价格

巴菲特也说,每隔一段时间,总会有一个很正的、飞行速度很慢的球飘过来,这个时候你就可以出击了。

伯克希尔哈撒韦最新的年报谈到,过去60年,每隔5年就有一个重大的机会,那个时候你就可以奋力一击。

那我们取什么势?

个人觉得,市场中只有两种势能:

一种是超强竞争力企业带来的“企业势能”;

一种是错误定价带来的“价格势能”。

最后,回到今天的题目:投资者如何对待股价?

我自己的感受就是8个字:着力即差,取势而为。

投资面对的是一个流动性很强的市场,羊群效应非常显著。任何“力”的行为基本上是不可取的,只有取“势”才能成为最后的赢家。

人们常说,道理总是简单,做到却不容易。

然而,“知是行之始,行是知之成”。真正明白其中道理的人,往往不难做到。

👇 延伸阅读: