Original 人神共奋 思想钢印

但每次只交易其中一个

1/5

两个对立的观点

前段时间,有研究员向我推荐了大炼化板块的一个逻辑:

海外成品油裂解价差持续创历史新高,背后有供给侧出清的大逻辑,在疫情及“双碳”影响下,海外累计丢失约2亿吨/年炼能,约合中国国内近年来已达产民营大炼化产能3.3倍,成品油价将大概率处于高位且长期维持。

而国内新的民营炼化投产也处于末期,未来新增产能有限,且盈利能力远超传统炼厂。民营大炼化还有全球最大体量的新材料产能,提供高成长逻辑,对于当前处于景气底部的烯烃链将带来中长期的结构性景气反转。

如果看到这,你觉得这个板块就是下一个“煤炭股”的话,别急,我再给你展开一个完全负面的逻辑。

就这个观点,我请教了一个石化研究员,他表示完全无法认同。

理由很简单:从原油周期看,欧美经济走向衰退,当前的油价大概率处于一个向下的周期,重回40美元以下,在这个过程中,炼化厂的库存跌价损失将严重拖累利润,就算出现了一个小概率事件,油价维持在目前的水平,炼化厂的利润也谈不上有多好。

他认为,别看现在估值低,油价下跌,股价还有腰斩的空间,即使油价不跌甚至上涨,一年内股价的上涨空间也有限,属于赔率很低的机会。

我特意把这两个对立的逻辑拿出来比较,非常明显,看好逻辑是从供给和成长角度去看好行业的远期价值,看空逻辑是从需求和周期的角度看淡中期趋势,前面更强调中国的大制造因素,而后者是全球经济视角下的趋势判断。

这两方观点还隐含着一个更大的分歧——通胀的持续性,原油价格会不会长期走高?

前者隐含了一个今年特别流行的观点,绿色通胀下,油价不会回到原来的区间;而后者认为原油作为全球大宗商品之母,战略储备物资,定价机制非常复杂,不能用供给中的某一个变量来判断周期的变化。

应该听谁的呢?

不重要,关键是股价听谁的。

2/5

几个走时不一样的手表

经常听到很多散户抱怨自己的信息渠道太闭塞,不知道如何决策;可职业投资者或机构投资者,最大的困惑是类似上面的情况,信息渠道丰富,但太多矛盾的逻辑或观点。

比如近期大热的政策贴息贷款的科学仪器:

A专家,高校采购方:近两年拖延下来的非常迫切的需求,国内设备审批通过概率更高

B专家,行业高管:目前没有看到订单,高校意向这次更倾向于国外产品,防止以后买不到

医疗设备采购也是如此:

C专家:县级医院的采购热情还是很高的,特别是国产设备

D专家:医院对贴息贷款很谨慎,如果还不起院长是要进“老赖”名单的

散户的问题是没有“手表”,不知道时间,最后决策只能“看图”;专业投资者的问题是几个时间不一样的表,还是不知道正确的时间,听了一圈专家的意见,最后决策还是要“看图”。

实际上,这些信息并不矛盾,任何板块或公司都同时存在各种逻辑,如果只有利好或利空,那股价早就涨上天或跌破产了,投资者也必须理解所投资公司的全部核心逻辑,不管是利空的还是利好的。

认知是一回事,可交易又是另一回事,正面负面逻辑并不会相互抵消,而是此起彼伏,某种环境下会展开正面逻辑,另一些环境下又会展开负面逻辑。

而交易只能交易其中的某一个逻辑,交易逻辑越单纯,对错越容易分辨,效果越犀利。所以,更重要的是理解这些利好和利空逻辑是如何体现在股价上的?

3/5

股价涨跌的背后

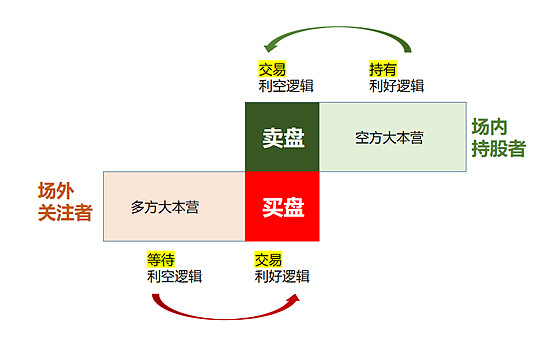

很多人都觉得股价上涨是因为买入的人多,下跌是因为卖出的人多,但实际上,买入和卖出的数量金额永远是相等的,直接的上涨原因是“主动性买盘”,即对着卖盘持续买的投资者,下跌原因是“主动性卖盘”,即对着买盘持续卖的投资者。

如果谁也不去主动买或卖,股票就没有成交,只有挂单。

为什么投资者要主动买或卖呢?当然是在交易“利空逻辑”或“利好逻辑”。

以前面的民营大炼化为例,主动性买盘认为,接下来的供给逻辑和成长逻辑将会成为公司业绩的主导逻辑,股价将会大趋势向上;主动性卖盘则改变了之前所持的利好逻辑,认为全球进入衰退已成定局,原油向下周期已经明确,利空逻辑将会继续发酵,股价将继续下跌。

在这个过程中,有一个与直觉相反的现象,所有“持股者”,都是潜在的做空力量,区别只在于现在卖出还是未来卖出;所有的“持币关注者”,都是潜在的做多力量,区别只在于现在买入还是未来买入。

于是,所有的关注者,形成左下角的多方大本营,因为利空逻辑而保持关注;所有持股者,形成右上角的空方大本营,因为利好逻辑而继续持有。

交易中挂出的买盘和卖盘相当于这两个大本营中派出的先锋部队,而主动性买盘和卖盘在成交后,就转化为对方的力量。

这里还有一个违反直觉的地方,持股者的持有逻辑是利好逻辑,这没错,但为什么说关注者关注的是利空逻辑呢?

仍然以大炼化板块为例,就我个人的观点,我是看好民营大炼化企业的长期投资价值的,长期而言,成长性会占据更大比例,但这个过程可能非常的漫长,当前很难说到了底部,如果明年的油价真的向下跌,那大炼化在目前的位置上再腰斩的可能性也是有的,而这些企业几年之内新材料都不会占据很大的份额。

所以关注者保持关注或不急于买入,表面原因是股价不够便宜或不够确定,深层原因是在等待利空因素的发酵或消失。

所以,股价就在“关注者持续出手”与“持有者持续转变”的过程中,周而复始的进行上涨与下跌的运动,投资者如果只能理解认同其中一方的逻辑,本质是在看天吃饭,与赌博无异。

本文使用大炼化企业作为重点案例,因为这个周期性的行业看多和看空的投资者,大致势力均衡,对立的观点,大家都能心平气和地接受。

但在某些经典的长期成长行业中,或者那些被投资者长期抛弃的行业,由于股价长期走强或低迷,投资者特别容易陷入其中的某一派的观点,一旦出现了趋势性的拐点,投资者就会损失惨重,比如医药,比如白酒。

4/5

单一逻辑的过度演绎

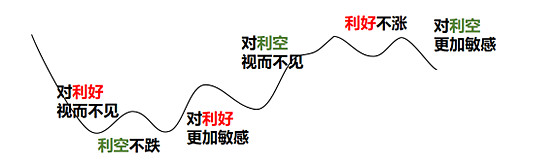

有一个经验,股价在高位的时候,利空因素更容易发酵,股价在低位的时候,利好因素更容易发酵。

但这个经验并不一定正确,同样经常出现另一种情况:在高位的时候,投资者对反复出现的利空因素视而不见,在低位的时候,投资者对反复出现的利好因素视若罔闻。

这两个相反的经验,从视而不见、到利空不跌利好不涨,到杯弓蛇影,刚好是股价见顶和见底的过程。

本轮医药行情,看似突然,实际上已经经历过这三个现象:

对利好视而不见:2022年9月8日,种植牙集采结果,中标价格是之前宁波集采的两到三倍多,结果通策医疗股价涨了两天后,又全部跌回来。而同时发出的鼓励医院采购医疗设备贴息贷款的文件,市场更是一点反应都没有。

利空不跌阶段:9月27日的脊柱耗材集采,因为此前集采当成利空,所以股价也是先跌一大波,最后降价幅度其实跟2021年的关节集采差不多,也有60%,骨科的公司,开盘平淡,没想到之后一路大涨,投资者四处找利好。

对利好更敏感阶段:10月14日,福建电生理集采细则出台,降幅大于30%,即可中选,同时,22省IVD生化试剂集采方案,报价降20%即可中选,这算是一个明确的利好了,市场不但开盘就给了反应,全天更是打了满分,当天医药股全线暴涨,20厘米股票刷屏。

医药股近一周的行情,就是把所有医药的正面逻辑全部拿出来演绎一番,之所以这么极端,正是因为之前市场把所有的负面逻辑全部拿出来演绎了一遍又一遍。

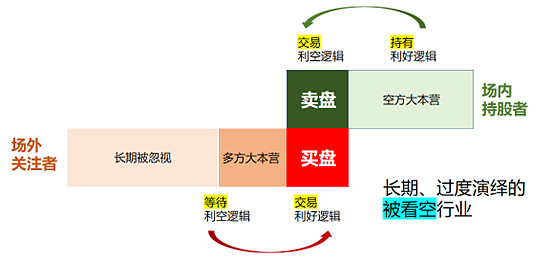

前面的模型说到,关注者是“多方大本营”,关注的是利空逻辑何时演绎结束。但投资者并非总是理性的,长期过度演绎的利空,容易让投资者对基本面的变化麻木,“多方大本营”中被“长期忽视者”占据,就像“狼来了”一样,利好真的来了,又不敢相信了。

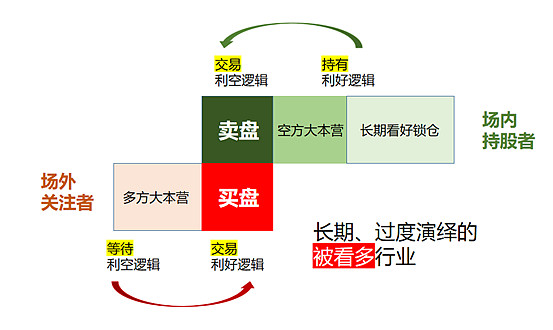

另一个极端是长期过度演绎的利好,导致本该是“空方大本营”的持股者中,出现相当比例的“长期锁仓投资者”,长期高位大幅提高了投资者对高估值的容忍度,对基本面利空逻辑的演绎极度麻木。

白酒因为商业模式好而被认为是长期投资的典范,加上有茅台这样的“A股一哥”坐镇,有一堆次高端白酒大牛股,多位大V加持,白酒投资成为A股神话。

但白酒的商业模式并非无懈可击,仍然有较弱的周期性。

白酒的周期性来自渠道库存,厂商希望渠道多进货,渠道因为白酒耐储存且可以涨价,也愿意压库存,渠道实际上是在为企业加杠杆,终端实际消费增速10%,经过库存加杠杆后,就变成了20%,同样,在下行期,终端实际消费增速从20%降到10%,以前3个月的库存就变成了6个月,由于渠道要消化,企业的业绩就变成了不增长或负增长。

这个白酒的典型负面逻辑,几乎所有的名酒,包括茅台都遇到过,但因为商业模式太过优秀,也因为近五年刚好是行业龙头集中期和消费升级期,而容易被选择性忽略,但到了经济下行期的末期,如果茅台无法持续提价,最终白酒的周期性就会再度显现。

白酒几年的牛市,培养了一批被洗脑的“价值投资者”,相信某一个商业模式很好的板块是“日不落帝国”,一路持仓就能躺赚,赚不了钱是意志不够坚定。

然而天下没有只靠商业模式好就能赚的钱,白酒也一样,如果茅台被市场确认没有提价的能力,次高端提价通道关闭,负面逻辑就会完全展开,这些长期锁仓的投资者,会提供源源不断的“空头部队”,白酒的调整幅度也许不会很大,但时间可能远超想象。

5/5

拐点处交易逻辑而非交易现实

很多读者看完一圈我的文章,说论述很精彩,可结论呢?看空还看多?买入还是卖出?

非常抱歉,即使不考虑合规问题,我也不会给你一个明确的买卖结论,我认为最重要的是把所有的利好和利空逻辑都展现出来。

很多投资者思维中都有一个致命缺陷,接受了一个逻辑之后,就很难再同时接受完全相反的逻辑。看了一篇“原油价格历史性大拐点”,如果认同,就无法再接受油价还会跌回40美元的观点;认同白酒是长期最优质资产后,又无法再接受白酒也有周期性,茅台估值未来还可能回到20多倍的观点。

也许是我们的教育总是喜欢灌输绝对真理,强调大是大非,而很少有批判性思维的原因。

结果,专注成长风格的投资者,看什么都像成长,擅长利用周期的巨大波动获利的投资者,看什么都是周期。

“成长型选手”习惯不停地寻找新的猎物,不停试错;“周期型选手”总是在熟悉的几个拥有巨大周期波动的品种中,等待几年一遇的良机出手。当两者狭路相逢,自然容易互道SB。

股价的长期底部与顶部的拐点处,通常交易的是逻辑而非现实,需要在毫无希望时看多,在繁荣喧嚣中看空,逻辑代表“应该怎样”而非“现在是怎样”,此时的投资者不需要财报和订单,不需要高频数据,而需要穿越现实迷雾的理性思考。