来源:Dante 价值求索

在开始思考ROIC逻辑路径之前,仍需要重复和强调一点:ROE始终是站在股东角度,衡量企业盈利能力最为简洁、通用的指标。

ROE资本可以用来衡量股东投资回报率和企业长期基本面的健康程度,甚至可以充当宏观经济运行情况在企业盈利层面的微观观察指标。

对于ROE存在的缺点,我的观点是没有任何一个财务指标是完美的,其他指标虽然可以弥补ROE存在的缺点,但却无法拥有ROE指标的优点。因此,当我们在研究ROIC指标时,并不意味着ROIC是ROE的替代,也不能说ROIC可以在弥补ROE指标的缺点基础上,做的更好。

两者各有各的特点、侧重点和使用范围,如果一定要拿ROIC和ROE做一个优劣比较,我认为有以下几个逻辑:

1、ROIC更加站在公司自身经营的角度,参照企业的加权平均融资成本WACC,综合考虑了股权和债权的成本。ROE更加站在股权投资者的角度,公司估值水平(包括市净率PB以及市盈率PE),并未考虑财务杠杆的影响。从这个角度来看,ROIC指标更加贴近企业自身资本投入的回报产出,ROE偏重的是企业能给股东带来多少回报。因此实际投资决策中,ROIC指标应当先于ROE指标考虑。

2、ROIC以及WACC相较于ROE的计算,更为复杂。之所以ROE、PE估值等如此受到欢迎,是因为这两个逻辑的计算简单,数据提取方便。ROIC和WACC计算相对比较复杂,后文会详尽描绘。

3、ROIC综合性价比ROE更强。ROE指标集中考虑两个方面,一是盈利能力,二是股东权益。ROIC虽然同样是衡量回报率,但它综合考虑了现金流、非经常性损益对利润的影响、企业杠杆的影响、企业融资成本等ROE指标无能为力的方面。

ROIC:

运用的关键在于结合融资成本WACC

ROIC源于EVA,EVA经济增加值,是用来衡量一家公司为股东所创造之经济价值,有别于传统会计指标ROE、EPS的地方在于,EVA为公司创造的息前税后经营利润超出公司资本成本的部分。

EVA的理念在于:公司使用的资金是有成本的,唯有公司有效运用这些资金,创造出高于该资金成本的价值,才算是为投资者创造价值,因此EVA越高价值越高。

经济增加值EVA=(ROIC-WACC)*投入资本

EVA的上述表达式还有一个变形:

经济增加值率EVA%=(ROIC-WACC)

因此无论对于行业,还是企业,经济增加值都将投资回报率和所需的融资成本结合起来思考。

变量因子三种简单情况:

情况一:ROIC大于WACC,公司经济增加值为正,投资价值上升;

情况二:ROIC小于WACC,公司经济增加值为负,投资价值下滑;

情况三:ROIC基本等于WACC,公司经济增加值不变,投资价值不变。

在ROIC逻辑中,判断一家企业的投资价值,并不着重于公司的净利率增速、收入增速、销售毛利率、EPS水平甚至是估值水平,只需要从ROIC和融资成本角度出发。

1

估值有时候会蒙蔽我们的双眼

有公司A和公司B,两者第一年的营收均为1000万,净利润为100万;两者每年营收和净利润增速均为5%;未来5年它们的经营效益如下。从营收和净利润结果上来看,公司A和公司B的价值相同,到了第5年,A和B当年的净利润均为121.6万。

但如果我们观察公司A和B保持5%的业绩增速,所需的投资支出,两者却存在差异。即公司A只需每年支出净利润的25%,即可持续其5%的业绩增速;而公司B却需要50%的资本开支去维持。

根据DCF模型,假设公司A和B可以永远保持5%的业绩增速,且两者的资本成本率均为10%,那么公司A的贴现内在价值为75/(10%-5%)=1500万;公司B的贴现内在价值为50/(10%-5%)=1000万。

如果公司A和B以内在价值在股市进行交易,那么A的市盈率应当为1500/100=15倍;公司B的市盈率为1000/100=10倍。

假如再考虑业绩增速,那么公司A的PEG为3,B为2,如果以估值来看,那么在业绩增速和每年净利润都相同的情况下,公司A显然是比公司B要“高估”了。

估值欺骗了我们。

但如果我们看公司A和B的ROIC水平,可以得到:

ROICa=5/25=20%;ROICb=5/50=10%

即便两者的净利润相同,正是因为公司A的投入资本回报率要高于公司B,A的内在价值才高于B,而非估值角度看到的,A相比于B更高估。

2

业绩增速上仅在ROIC高于WACC时才真正有正贡献

依旧沿用上述案例,但把两者的业绩增速从5%上调至7%。

由于A的ROIC为20%,因此第1年其维持7%所需的投入为35万;同理,公司B的ROIC为10%,所需投入为70万。

假设公司A和B的资本成本率依旧为10%,可以得到公司A的贴现内在价值65/(10%-7%)=2167万;

而公司B的贴现内在价值30/(10%-7%)=1000万。

即:公司A的内在价值因为业绩增速上升,而获得了显著提高(与情况一相比上升44%);但公司B内在价值却并未因为业绩增速上升而上升,保持不变。两者存在如此大的差异主要原因就在于各自ROIC和WACC的关系不同。

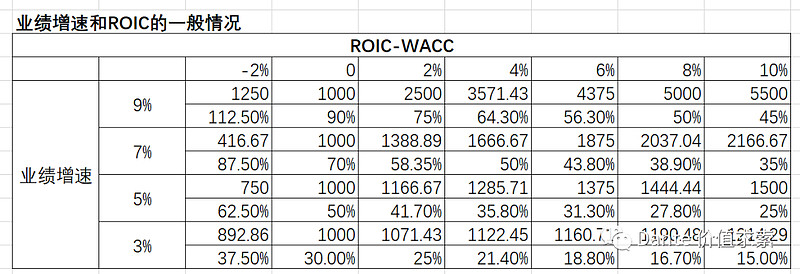

拓展到更一般的情况看,以初始100万净利润以及每年WACC为10%做参照:

1、ROIC-WACC越大,越高的业绩增速可以带来更高的公司内在价值:当ROIC-WACC为10%、业绩增速为9%时,公司内在价值高达5500万。

2、ROIC-WACC越小,追求越高的业绩增速反而对公司价值造成损失:当ROIC-WACC为-2%、业绩增速为9%,公司内在价值为负。

3、若ROIC低于WACC,及时停止对于高业绩增速的追求,反而能增加公司价值:同样是ROIC-WACC=-2%,业绩增速为3%时企业价值要高于业绩增速为9%的价值。

结论:在ROIC逻辑下,对于一个企业的内在价值来讲,业绩增速、估值、EPS等均非决定性变量,决定性变量为公司ROIC-WACC。正是因为公司的投入资本存在成本,若要增加公司的EVA,仅有当公司投入项目的边际ROIC高于其边际成本时,公司价值才会随着投资增长而增加。

ROIC计算与现实A股的案例

现实交易比较模型案例要复杂的多:例如ROIC会随着业绩增速变动、公司的边际资本成本和平均资本成本存在差异、内在价值的计算很难符合永续增长逻辑等。

现实案例思考,首先需要解决一个问题,即是ROIC和WACC的计算逻辑:

ROIC计算:

为了简化逻辑,我从定义出发,ROIC即为投入资本的回报率。分子:息前税后经营利润NOPAT,即由债权人和股东共享的公司利润。

NOPAT=EBIT*(1-税率)

EBIT息前利润,为了衡量核心经营业务的盈利能力,我会从EBIT中扣除非经常性损益。

分母:投入资本有两种理解路径:

路径一:可以理解为股权人和债权人为盈利而需要投入的经营资金,包括企业经营活动的利润再投入,即所有者权益+负债视角。

投入资本=总资产-现金-无息负债=净资产+有息负债-现金

其中,现金也包括现金等价物,无息负债包括不用付息的所有经营性负债(无息流动负债+无息非流动负债),包括应付账款、其他应付款等。

路径二:把投入资本理解为企业为了日常经营,需要实际投入的资产,即资产视角Assets:

投入资本=非流动资产+营运资本-现金

其中,运营资本=流动资产-无息流动负债,现金也包括现金等价物。

这一逻辑有一些争议的地方在于商誉是否包含在资产里面,我的看法是,如果企业在剔除该项商誉后,仍能够维持原有的息前税后经营利润水平,那剔除该项资产计算会得到更真实的ROIC水平。

根据会计恒等式,以上两种路径最后计算的结果应该相差不大,但也会产生一些偏差。下面是影响偏差的因子:

A当公司存在无息的流动负债

若存在无息非流动负债,路径二得到的投入资本会大于路径一,原因在于路径一将所有无息负债扣除(包括流动和非流动负债);

B当公司存在较大的少数股东权益:

若合并报表后,存在较大的少数股东权益,会使得路径一的投入资本计算要高于路径二,因此在计算投入资本时,会剔除少数股东权益。

ROIC=扣非EBIT*(1-税率)/(归属于母公司股东净资产+有息负债-现金)

值得深思的是,当一个公司或业务单元营运对所投入资本的依赖度较低,甚至不需要进行资本投入时,ROIC无论正负,均会变得很大,并对投入资本的细小变化非常敏感,造成很大波动,这种情况需要单独考虑,后面会详细分析。

事实上,无论是从统计结果来看,还是从ROIC本身特点出发,和ROE等指标相似,该逻辑的持续性可以这样理解:

A维持高ROIC对于公司来讲是一个巨大的挑战:考验的不仅仅是盈利能力,更有管理层的决策水平、企业的经营战略以及公司所处行业的特性。

“关于ROE的持续性问题:一般而言,企业业绩有平均回归的倾向,企业长期维持在较高的ROE水平是非常难的。主要原因是①高ROE企业随着利润转换为总资产,分母的提高必将降低ROE整体水平;②某些特定的行业公司盈利能力水平波动大,ROE中长期维持在高位较难。”

对于ROIC来讲,以实管理层往往在公司规模和净利润扩大之后,有扩张投资的倾向,容易导致投资项目边际ROIC低于公司平均ROIC,从而引起ROIC下滑;二是行业的周期性波动过大,会导致资本和利润回报的错配和不稳定性。

B若一家公司可以在历史上连续多年维持所在行业、甚至是跨行业ROIC的高点,那么颠覆这家公司在行业中的地位,短时间内很难做到。

因此,整体来看,结论是A股上市公司的ROIC持续性较强,特别是历史上维持长期高ROIC的公司,在未来1-2年时间维度上持续高ROIC的能力较强。

# ROIC为负的情况分析:

上文分析结果得到,ROIC-WACC越高,持续的时间越长、越稳定,意味着公司带来的长远资本回报更好,从而价值越高。

A净利润为负:公司投入资本带来负回报,若连续一段时间出现负回报,则说明企业陷入困境,投资价值不高;

B投入资本为负,净利润为正:严格意义上来看,出现这种情况时,ROIC逻辑是失效的。但从另一个角度来看,当某些公司不需要投入资本,也能产生利润,说明公司的自我造血能力非常强,具有较高的投资安全边际。

# 重点思考第二种情况:

A从投入资本的表达式上来看,投入资本为负的主要原因在于公司账上现金充沛及无息负债非常高。其中,账上现金较多意味着公司安全垫比较厚,抵御风险能力比较强;而无息负债较多,意味着公司所需的营运资本投入较少。

B现实情况来看,出现投入资本为负的主要原因在于某些行业、公司的商业模式、经营策略行业地位极具特殊性。如果从A股实际情况来看,这样的公司少之又少,可以说是极具稀缺性。