当前生物医药估值性价比突出,短期可关注Q3业绩表现高增长或有望超预期的以下细分赛道及个股。

1

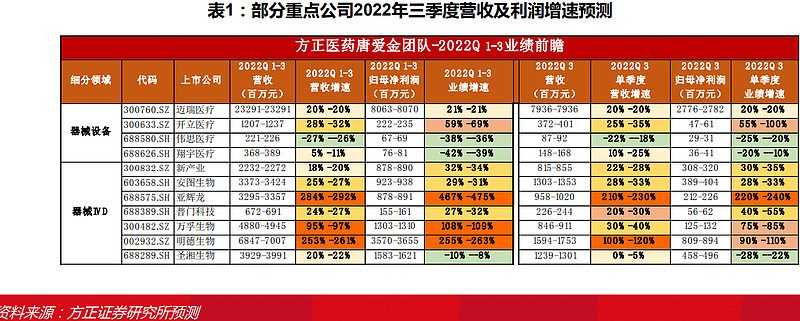

器械设备类:

我们预计器械设备整体平稳增长增速区间为20-35%;代表企业为迈瑞医疗、开立医疗等,其中开立医疗因规模效应利润增速显著高于营收增速。康复医疗设备翔宇医疗预计Q3单季度营收10-20%增长,因投入加大利润端依然同比下降;伟思医疗因电刺激需求下降,Q3预计下降约20%。

2

器械IVD:

我们预计跟疫情不相干的IVD企业20-35%平稳增长,如安图生物、新产业、普门科技;跟新冠检测相关的企业因国内疫情散点多发,持续核酸筛查,有望>100%超高速增长,如明德生物;亚辉龙因子公司卓润生物的新冠和甲/乙型流抗原三联检试剂“出海”放量,有望>100%高增长;万孚生物Q3季度抗原检测需求回落,增速回落至30-40%;圣湘生物因去年同期海外新冝核酸高基数,国内新冠核酸毛利率较海外低,利润端下降约25%。

3

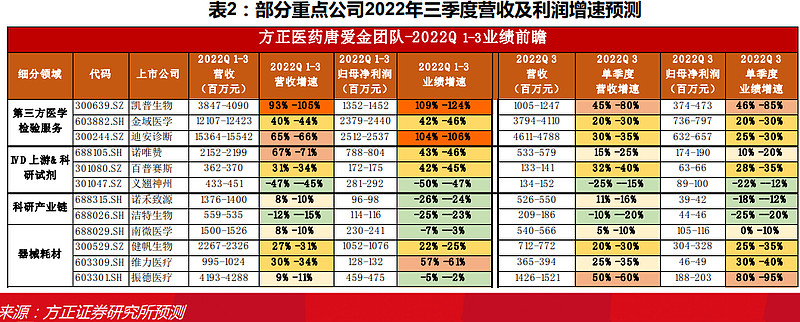

第三方医学检验:

Q3季度国内疫情散点多发,持续核酸筛查,我们预测凯普生物增速> 50%;金域医学、迪安诊断业绩增速有望>20%。

4

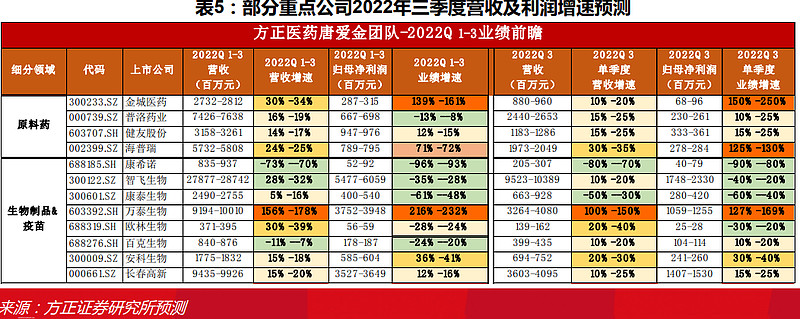

IVD上游&科研试剂:

诺唯赞上半年高增长受益新冠抗原需求, Q3需求回落,有望10-20%平稳增长;百普赛斯受益于科研试剂需求高景气,有望实现25-35%高增长;义翘神州因上年同期新冝相关业务高基数,Q3同比下降10-25%;

5

科研产业链:

诺禾致源受上海及北京等地疫情影响,Q3收入同比增11-16%,业绩同比降约15%;洁特生物因上年同期跟疫情相关的吸头产品基数较高,且受到上海疫情影响预计Q3营收同比降10-20%;

6

器械耗材:

南微医学因受疫情影响+可规化类产品正发力,Q3营收有望5-10%略有增长,利润端同比增0-10%;健帆生物肾病器械不受疫情影响,预计有望延续20-30%增速;我们预计维力医疗受益于出口业务恢复,Q3收入端有望25-35%,利润端有望30-40%增速。振德医疗因产品上量,Q3单季度营收>50%;利润增速有望>80%。

7

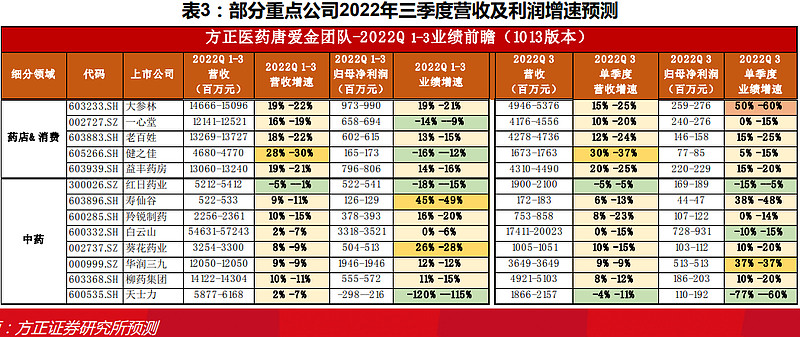

药店和消费:

我们预测因多地区疫情防控升级,且发热等常备药在零售药店被限对连锁药庖宠流量造成一定影响,我们预计 Q3单季度连锁药店平均营收增速10-25%,其中健之佳因新店占比较高且并购因素影响营收有望>30%;利润端,大参林因低基数原因,Q3有望业绩增速>50%;益丰药房、老百姓增速较高为15-25%;一心堂、健之佳因云南疫情增速预计为0--15%;

8

中药板块:

①中药配方颗粒如红日药业、中国中药因企标国标的新旧标准转换窗口期,预计红日药业Q3卑季度同比依然略有下降,Q4有望同比正增长,2023年有望量价齐升,超高速增长;

②中药品牌OTC消费品属性,因疫情防控影响药店客流量及市场推广活动受限,我们认为华润三九、葵花药业营收增速有望0-15%区间,利润增速显著高于收入增速;羚锐制药、寿仙谷营收增速有望略高于10%;

③中药处方药,预计天士力收入端略有下降,扣非业绩平稳或略降,归母净利润因为非经常损益波动较大,同比下降。

9

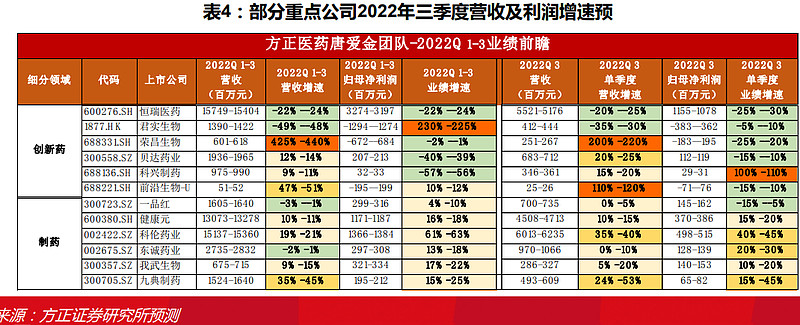

创新药:

我们预计恒瑞医药因受集采降价及疫情影响,Q3收入利润同比下降;创新药君实生物因2021年有新冠中和抗体埃特司韦单抗授权收入,22年无此项收入后营收和利润均大幅下滑;荣昌生物因RC18和RC48均处于快速放量期,营收大幅增长,归母净利润亏损缩窄;贝达药业因埃克替尼医保降价,恩沙替尼处于市场导入期,Q3利润同比下滑;科兴制药因为21Q3业绩基数极低,导致22Q3业绩增速很高,但本身业务并无较快增长;前沿生物因艾可宁21Q3受疫情影响,营收基数极低,22Q3恢复增长,因研发费用投入亏损同比扩大。

10

制药:

我们预判一品红、健康元、东诚药业、我武生物等企业因疫情影响医院门诊量,Q3增速区间为0-20%,有望保持平稳增长;科伦药业因Q3收到MSD授权费用及中间体原料药业务毛利率回升,营收呾利润大幅增长;九典制药贴膏持续临床端上量有望超过30%增长。

11

原料药:

我们预判金城医药受益于腺苷蛋氨酸等生物合成产品增长,Q3单季度营收有望10-20%,利润端因上年同期化学合成产品上游原材料成本抬升,业绩基数低,22年毛利率恢复,利润增速有望>150%;普洛药业Q3有望环比改善,同比实现10-25%较好增长;健友股份有望延续上半年15-20%增长态势;海普瑞因肝素原料药业务恢复叠加肝素制剂在欧美销售上量,Q3营收有望30-35%增长,因上年同期受投资收益、公允价值变动收益、投资项目相关资产减值以及税后结构性汇兌损益等原因影响,归母净利润基数低,2022年受益于肝素粗品成本端降低毛利率提升,利润端有望>100%高速增长。

12

疫苗及生物制品:

我们预计康希诺、智飞生物、康泰生物等新冠疫苗因上年同期新冝疫苗基数高,今年新冠疫苗国内外需求已降低,且新冝疫苗价格走低,Q3业绩同比下降;万泰生物因二价HPV主产品持续上量叠加新冠抗原检测试剂盒出口业绩增速超>100%; 欧林生物因成都疫情收入增长>20%,利润端下降;百克生物有望10-20%增长。生物制品生长激素如长春高新有望10-25%平稳增长,安科生物Q3利润增速有望>30%。

13

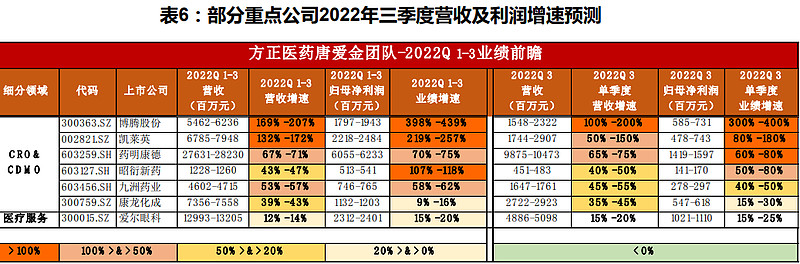

CRO&CDMO:

受益于全球产业链转移,订单增多,新冠药物开发及委托生物,整体增速较高,其中博腾股份的营收及利润增速均>100%,环比增速有所回落;凯莱英Q3营收预计>50%,利润增速>80%,增速环比回落;药明康德Q3单季度营收及利润增速>60%;康龙化成、昭衍新药、九洲药业等企业营收增速区间为30-50%;康龙化成利润增速>15%。模式动物行业行业高增长,药康生物有望营收增长30-60%。

14

医疗服务:

因受疫情影响门诊量,预计爱尔眼科Q3营收在15-20%区间增速;利润增速略高于收入增速。

来源:方正证券