1.

碳中和倒逼能源转型,提升电力中长期需求

1.1 碳中和改变全社会用电需求驱动力

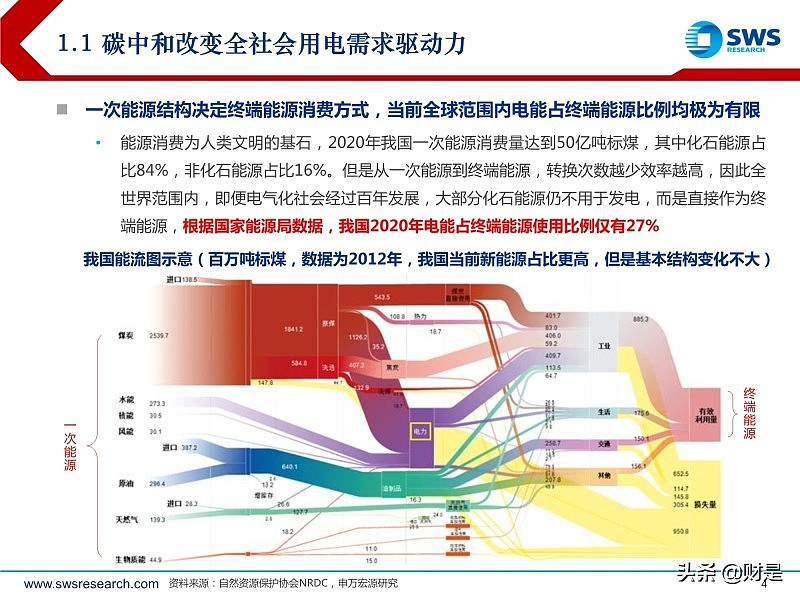

一次能源结构决定终端能源消费方式,当前全球范围内电能占终端能源比例均极为有限, 能源消费为人类文明的基石,2020年我国一次能源消费量达到50亿吨标煤,其中化石能源占 比84%,非化石能源占比16%。但是从一次能源到终端能源,转换次数越少效率越高,因此全 世界范围内,即便电气化社会经过百年发展,大部分化石能源仍不用于发电,而是直接作为终 端能源,根据国家能源局数据,我国2020年电能占终端能源使用比例仅有27%。

1.2 新能源运营成为能源领域最强成长赛道

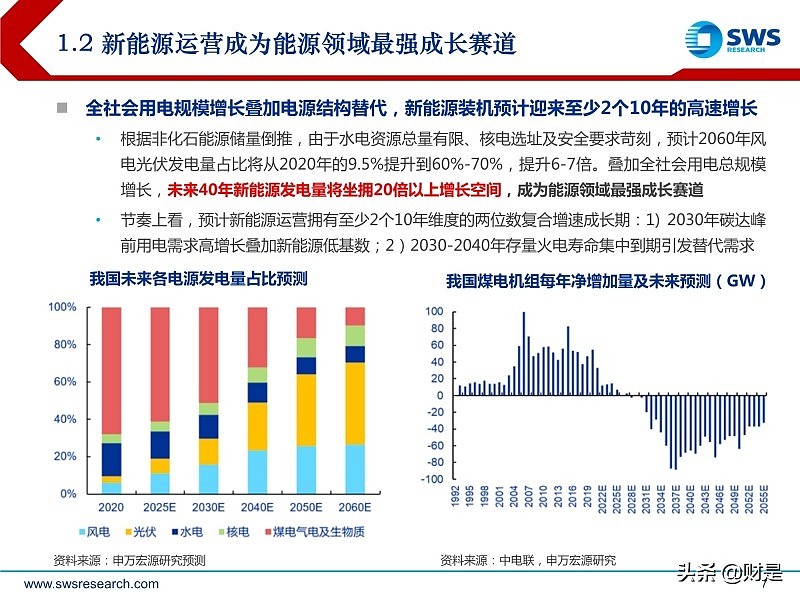

全社会用电规模增长叠加电源结构替代,新能源装机预计迎来至少2个10年的高速增长 。 根据非化石能源储量倒推,由于水电资源总量有限、核电选址及安全要求苛刻,预计2060年风 电光伏发电量占比将从2020年的9.5%提升到60%-70%,提升6-7倍。叠加全社会用电总规模 增长,未来40年新能源发电量将坐拥20倍以上增长空间,成为能源领域最强成长赛道 ; 节奏上看,预计新能源运营拥有至少2个10年维度的两位数复合增速成长期:1) 2030年碳达峰 前用电需求高增长叠加新能源低基数;2)2030-2040年存量火电寿命集中到期引发替代需求。

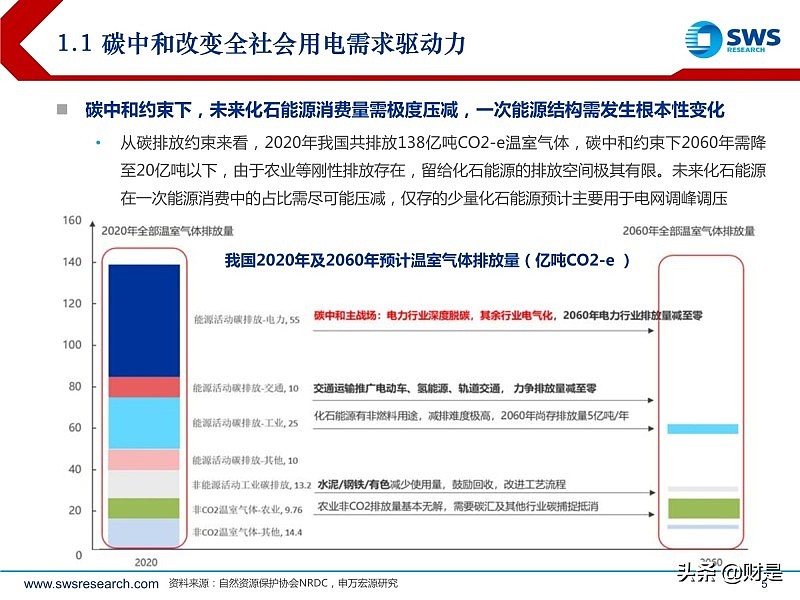

1.3 能源双控向碳双控转变 有利于释放全社会用能量上限

12月10日中央工作会议推动能耗双控向碳双控转变,全社会用能量上限有望打开,中央经济工作会议对前期激进能源双控进行纠偏,提出“新增可再生能源和原料用能不纳入 能源消费总量控制,创造条件尽早实现能耗‘双控’向 碳排放总量和强度‘双控’转变” ,此次措辞前半部分延续了10月国常会表述,后半部分首次提出向碳排放量双控转变。

我们分 析新政有利于提升全社会用能量上限,加速全社会电气化进程,更符合碳中和本意: 1)在原有政策下,全社会总用能量受到严格管控,随着“能源双控”向“碳排放量双控” 转变,可再生能源消费量将不计入能源消费总量,将彻底释放能源总消费量上限; 2)电气化为工业、交通领域减少直接碳排放最主要的方式,能耗双控向碳双控转变推动 电气化速度加快,最终将减碳重任交棒给电力行业,全社会用电需求增速进一步上行。

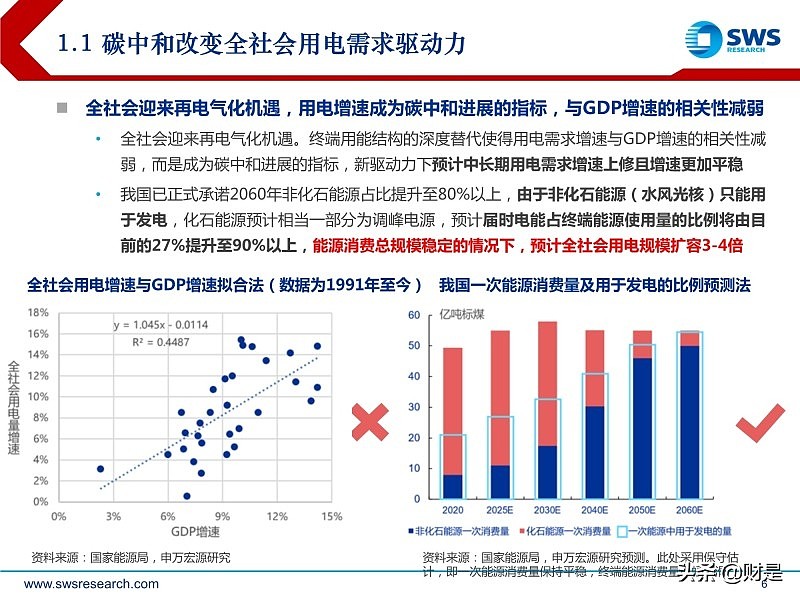

1.4 2021年用电需求韧性超预期 预计2022年继续向好

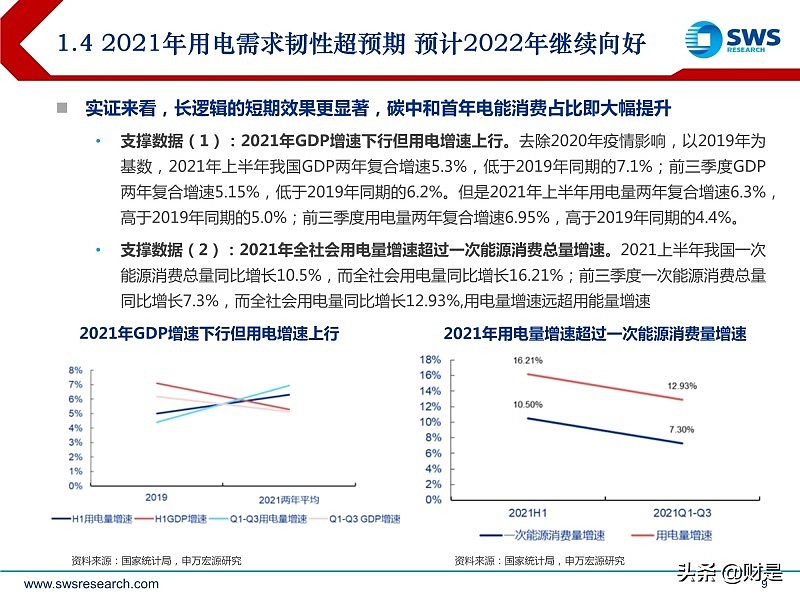

实证来看,长逻辑的短期效果更显著,碳中和首年电能消费占比即大幅提升 。 支撑数据(1):2021年GDP增速下行但用电增速上行。去除2020年疫情影响,以2019年为 基数,2021年上半年我国GDP两年复合增速5.3%,低于2019年同期的7.1%;前三季度GDP 两年复合增速5.15%,低于2019年同期的6.2%。但是2021年上半年用电量两年复合增速6.3%, 高于2019年同期的5.0%;前三季度用电量两年复合增速6.95%,高于2019年同期的4.4%。支撑数据

(2):2021年全社会用电量增速超过一次能源消费总量增速。2021上半年我国一次 能源消费总量同比增长10.5%,而全社会用电量同比增长16.21%;前三季度一次能源消费总量 同比增长7.3%,而全社会用电量同比增长12.93%,用电量增速远超用能量增速。

2.

十四五电力供需紧张,新旧能源景气度双高

2.1 电网不稳定性增加 多因素综合作用引发电荒

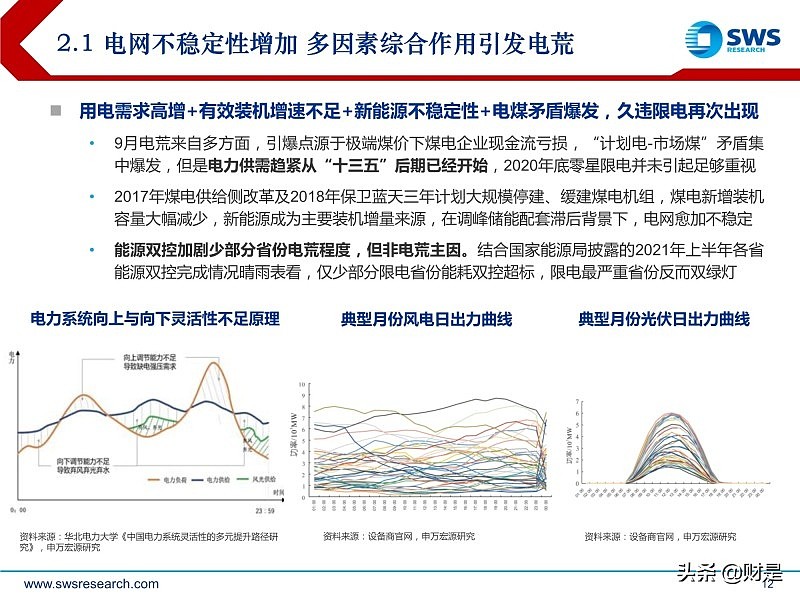

用电需求高增+有效装机增速不足+新能源不稳定性+电煤矛盾爆发,久违限电再次出现。 9月电荒来自多方面,引爆点源于极端煤价下煤电企业现金流亏损,“计划电-市场煤”矛盾集 中爆发,但是电力供需趋紧从“十三五”后期已经开始,2020年底零星限电并未引起足够重视 。

2017年煤电供给侧改革及2018年保卫蓝天三年计划大规模停建、缓建煤电机组,煤电新增装机 容量大幅减少,新能源成为主要装机增量来源,在调峰储能配套滞后背景下,电网愈加不稳定; 能源双控加剧少部分省份电荒程度,但非电荒主因。结合国家能源局披露的2021年上半年各省 能源双控完成情况晴雨表看,仅少部分限电省份能耗双控超标,限电最严重省份反而双绿灯。

2.2 传统电源增速大幅减少 十四五供需趋紧或刚刚开始

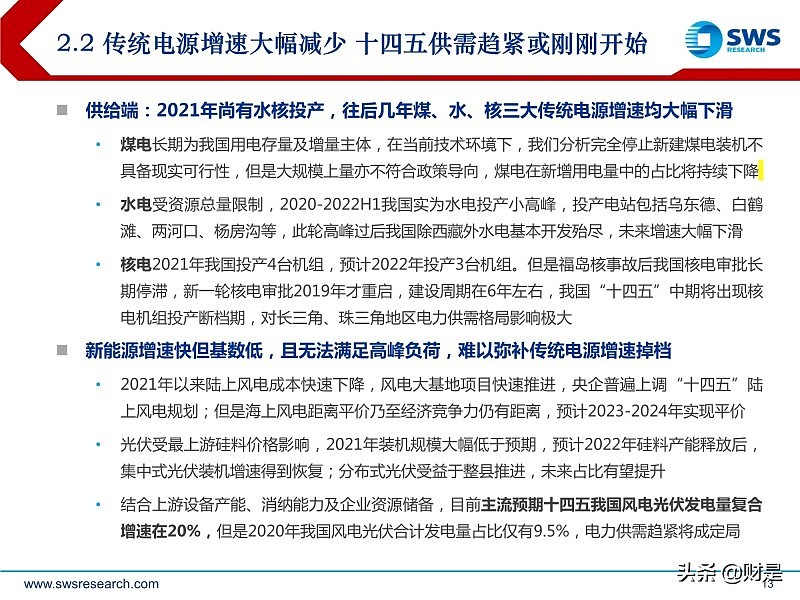

供给端:2021年尚有水核投产,往后几年煤、水、核三大传统电源增速均大幅下滑 ; 煤电长期为我国用电存量及增量主体,在当前技术环境下,我们分析完全停止新建煤电装机不 具备现实可行性,但是大规模上量亦不符合政策导向,煤电在新增用电量中的占比将持续下降。

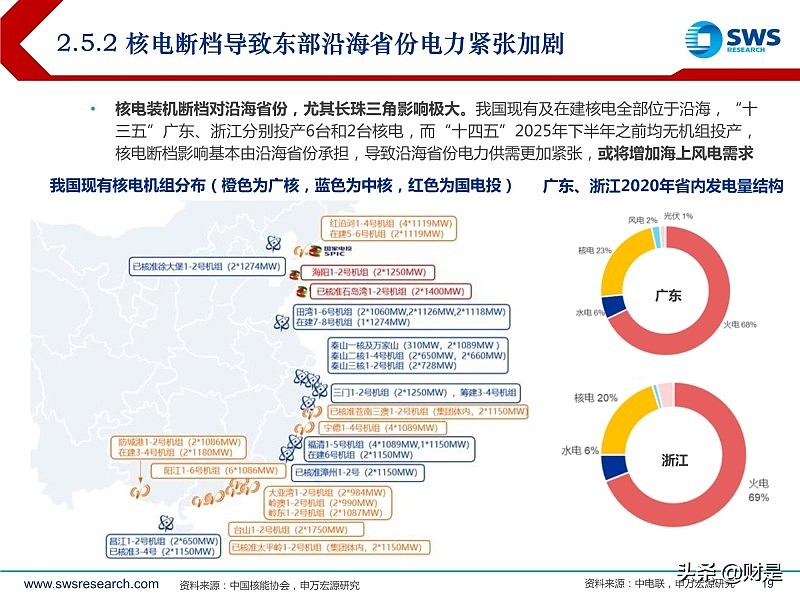

水电受资源总量限制,2020-2022H1我国实为水电投产小高峰,投产电站包括乌东德、白鹤 滩、两河口、杨房沟等,此轮高峰过后我国除西藏外水电基本开发殆尽,未来增速大幅下滑 ;核电2021年我国投产4台机组,预计2022年投产3台机组。但是福岛核事故后我国核电审批长 期停滞,新一轮核电审批2019年才重启,建设周期在6年左右,我国“十四五”中期将出现核 电机组投产断档期,对长三角、珠三角地区电力供需格局影响极大。

2.3 煤电机组仍需稳健发展 但是电价机制需要深度调整

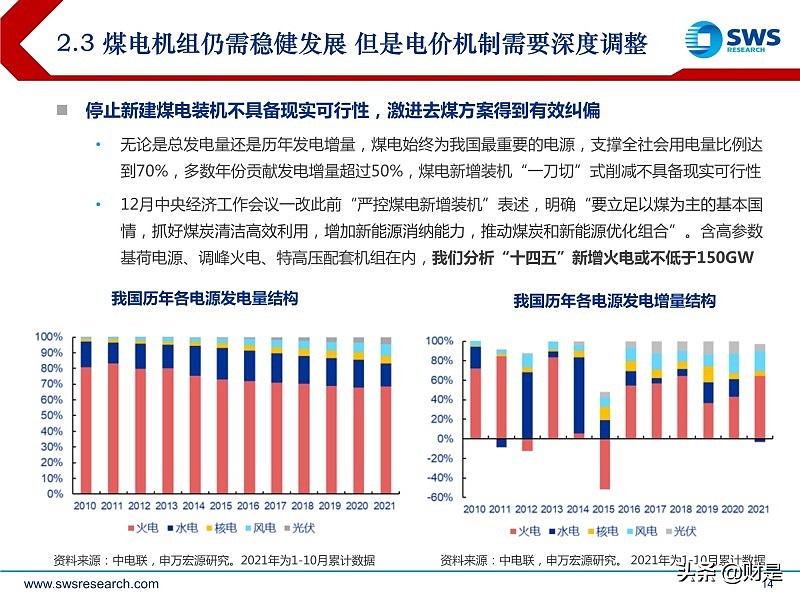

停止新建煤电装机不具备现实可行性,激进去煤方案得到有效纠偏。 无论是总发电量还是历年发电增量,煤电始终为我国最重要的电源,支撑全社会用电量比例达 到70%,多数年份贡献发电增量超过50%,煤电新增装机“一刀切”式削减不具备现实可行性 。12月中央经济工作会议一改此前“严控煤电新增装机”表述,明确“要立足以煤为主的基本国 情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合”。含高参数 基荷电源、调峰火电、特高压配套机组在内,我们分析“十四五”新增火电或不低于150GW。

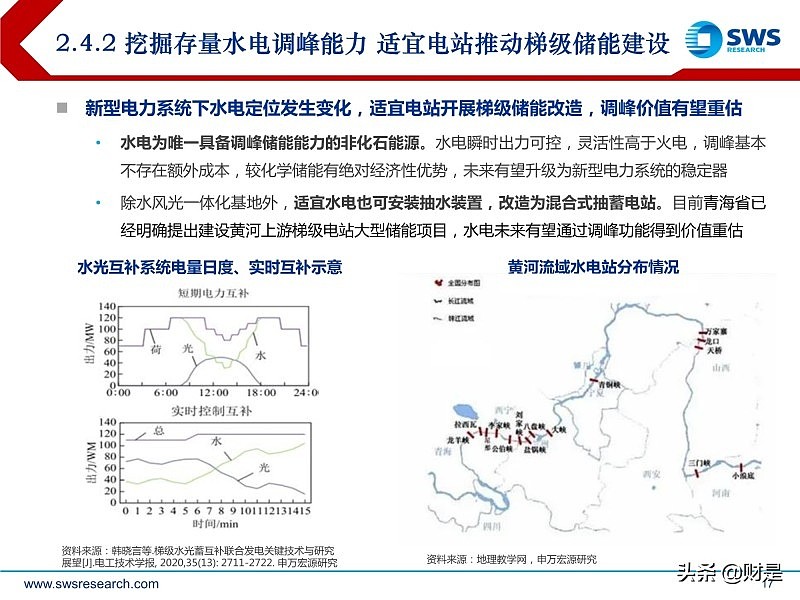

2.4 水电最后一波投产盛宴 未来装机增速永久性放缓

水电:新一轮投产规模有限,且经济性被大幅削弱,可支撑的用电增速远逊“十三五”。 根据建设进度,2020年下半年-2022年上半年我国迎来以乌东德、白鹤滩、两河口、杨房沟为 代表的新一轮投产高峰。新投产机组多位于河流上游,水电的“低成本”属性被大幅削弱 。 从绝对量上看,预计我国“十四五”期间投产的水电装机或仅略低于“十三五”,但是考虑到 全社会用电体量已经今非昔比,“十四五”期间水电可支撑的用电增速远逊“十三五”。

2.5 核电审批停滞影响显现 十四五增速阶段性放缓

核电:“十三五”前期核电审批停滞影响显现,“十四五”投产期存在断档 。受福岛核事故影响,2016、2017以及2018年底之前我国未审批新核电机组,根据建设进度, 预计2021、2022年为我国核电机组投产小高峰,十四五中期为核电投产空挡期 。2018年底我国核电审批重启,但是三代机组从开工到投产需要6年左右,由此推算下一轮投产 高峰需等到2025年下半年,新审批机组难解当下燃眉之急,“十四五”核电增量非常有限。

2.6 风电:风机大型化推动降本 陆上风电经济性突出

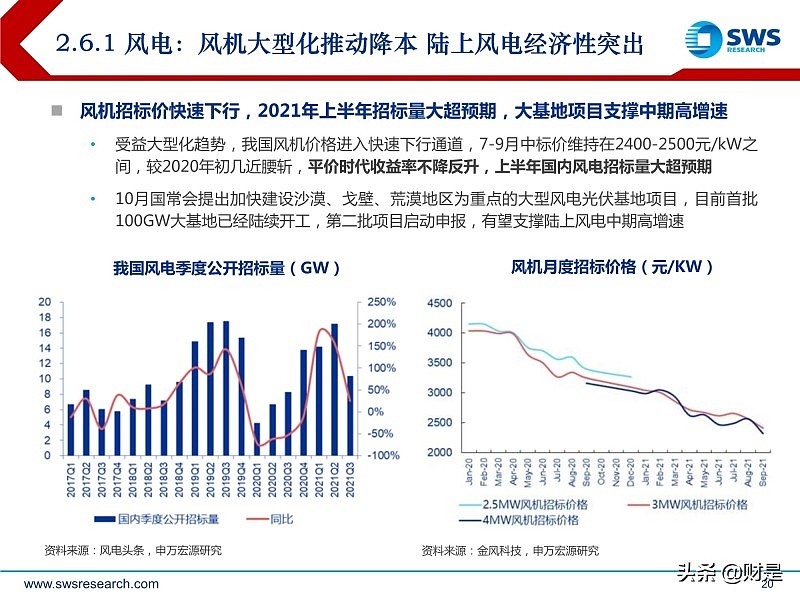

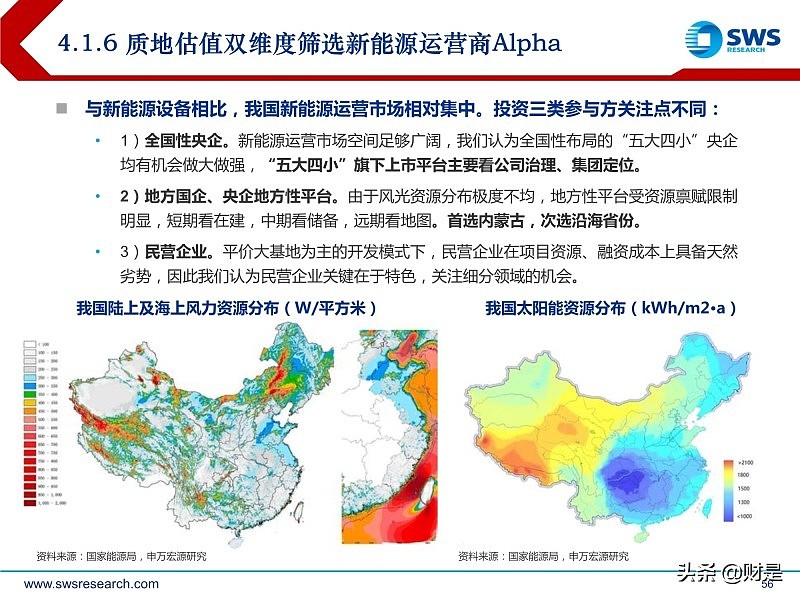

风机招标价快速下行,2021年上半年招标量大超预期,大基地项目支撑中期高增速。受益大型化趋势,我国风机价格进入快速下行通道,7-9月中标价维持在2400-2500元/kW之 间,较2020年初几近腰斩,平价时代收益率不降反升,上半年国内风电招标量大超预期。 10月国常会提出加快建设沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目,目前首批 100GW大基地已经陆续开工,第二批项目启动申报,有望支撑陆上风电中期高增速。

3.

构建新型电力系统,软硬件框架亟待完善

3.1 新型电力系统的提出及内涵

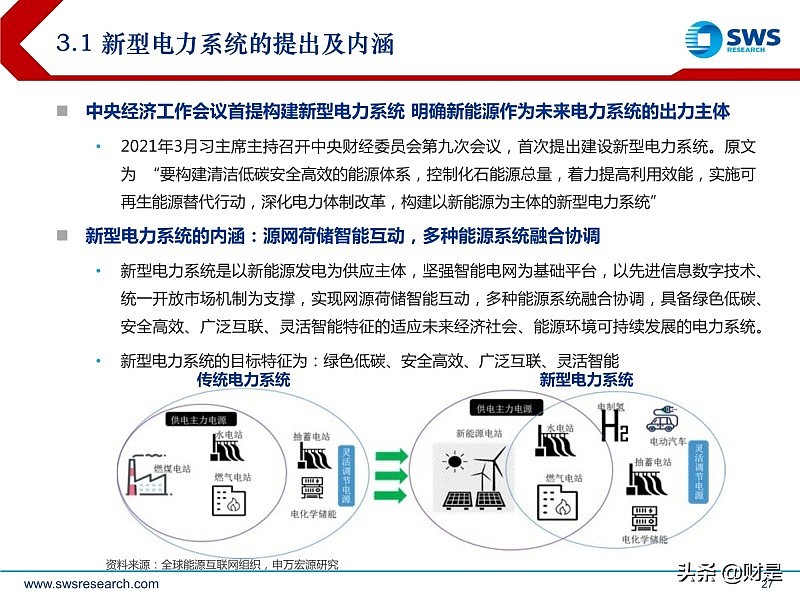

新型电力系统的内涵:源网荷储智能互动,多种能源系统融合协调 。新型电力系统是以新能源发电为供应主体,坚强智能电网为基础平台,以先进信息数字技术、 统一开放市场机制为支撑,实现网源荷储智能互动,多种能源系统融合协调,具备绿色低碳、 安全高效、广泛互联、灵活智能特征的适应未来经济社会、能源环境可持续发展的电力系统。 新型电力系统的目标特征为:绿色低碳、安全高效、广泛互联、灵活智能。

3.2 新型电力系统倒逼电改 多层次电力市场逐步建立

要健全多层次统一电力市场体系,加快建设国家电力市场,引导全国、省(区、市)、 区域各层次电力市场协同运行、融合发展,规范统一的交易规则和技术标准,推动形 成多元竞争的电力市场格局; 要改革完善煤电价格市场化形成机制,完善电价传导机制,有效平衡电力供需。要加 强电力统筹规划、政策法规、科学监测等工作,做好基本公共服务供给的兜底,确保 居民、农业、公用事业等用电价格相对稳定;要推进适应能源结构转型的电力市场机制建设,有序推动新能源参与市场交易,科学 指导电力规划和有效投资,发挥电力市场对能源清洁低碳转型的支撑作用。

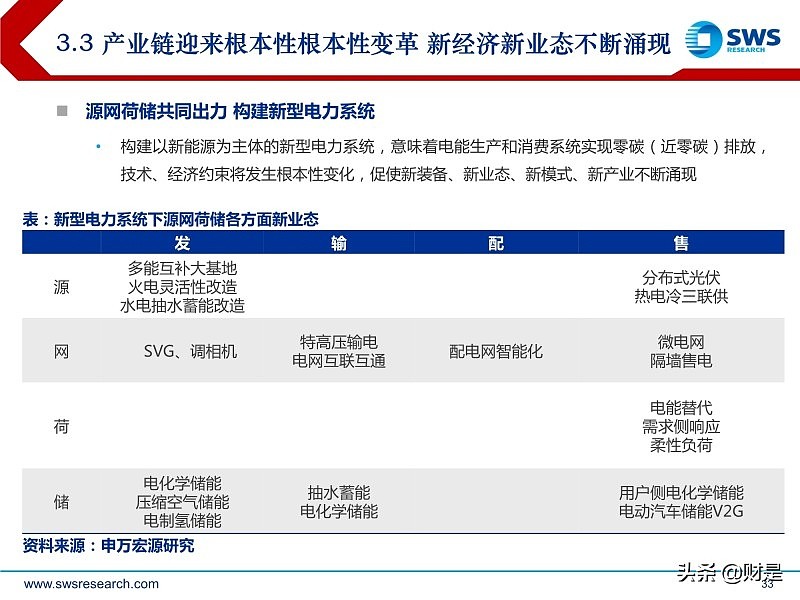

3.3 产业链迎来根本性根本性变革 新经济新业态不断涌现

源网荷储共同出力 构建新型电力系统。构建以新能源为主体的新型电力系统,意味着电能生产和消费系统实现零碳(近零碳)排放, 技术、经济约束将发生根本性变化,促使新装备、新业态、新模式、新产业不断涌现。

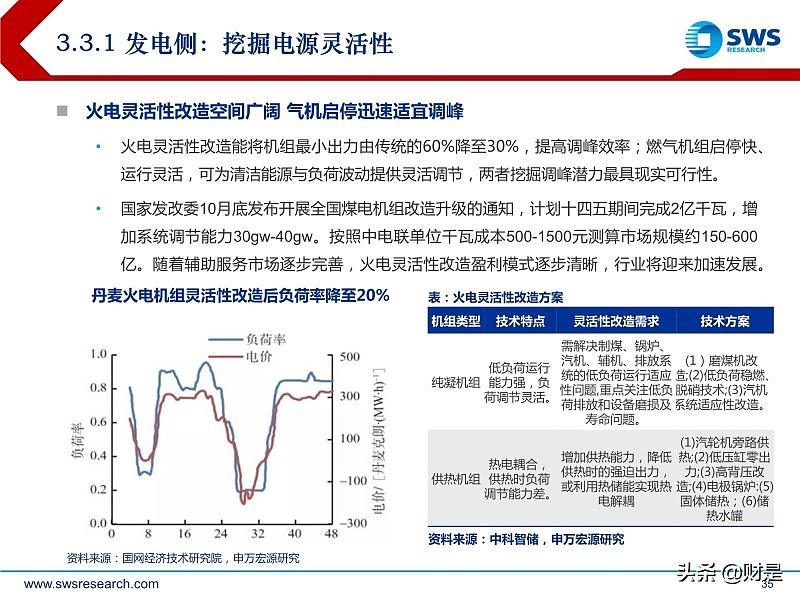

3.3.1 发电侧:挖掘电源灵活性

多能互补优化运行 平滑电源出力曲线。水、风、光等清洁能源发电特性各不相同,联合优化运行可以充分利用多种清洁能源在时间 和空间上的平滑效应和互补效益,实现电力系统运营最优化;从商业模式来看,灵活性电源(水、气、储)利用其出力灵活性对新能源电量进行实时互补, 一方面发挥调节性电源出力互补特性,提高新能源消纳;另一方面借助特高压输电通道打捆 送出,节约外送线路资本开支。

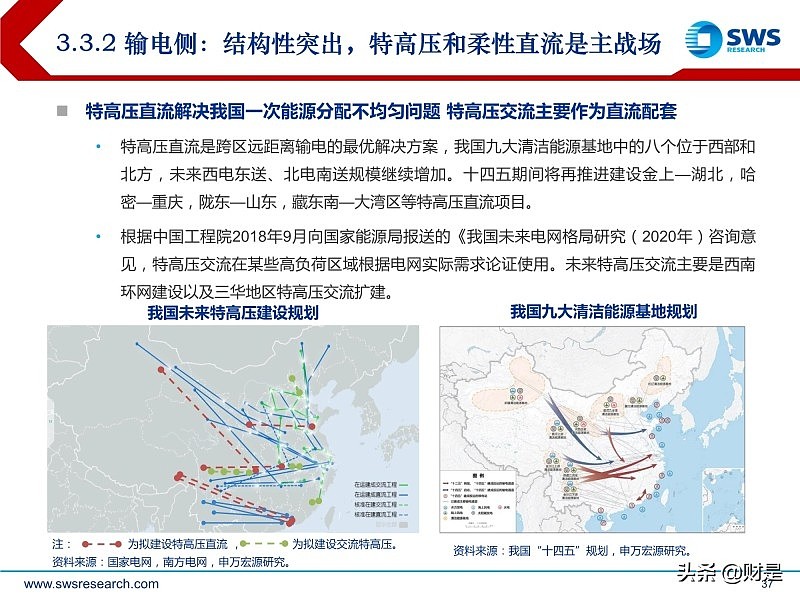

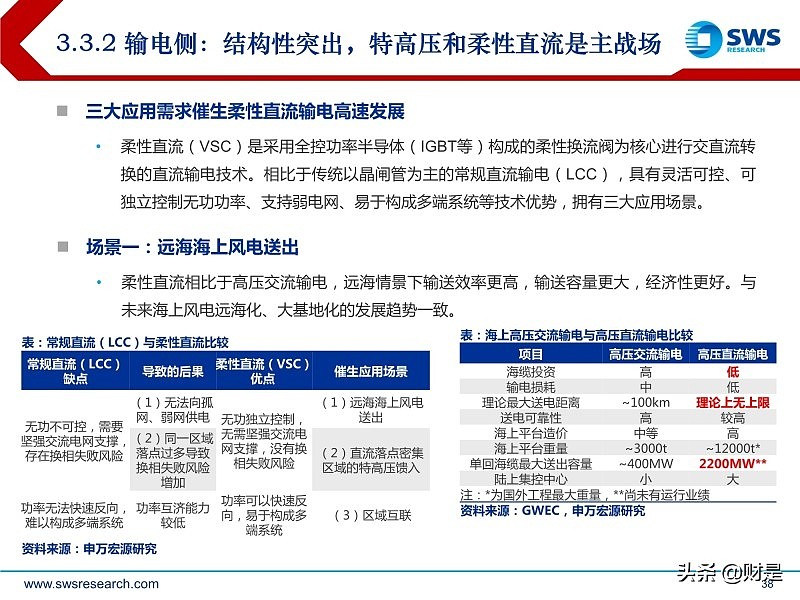

3.3.2 输电侧:结构性突出,特高压和柔性直流是主战场

特高压直流解决我国一次能源分配不均匀问题 特高压交流主要作为直流配套。 特高压直流是跨区远距离输电的最优解决方案,我国九大清洁能源基地中的八个位于西部和 北方,未来西电东送、北电南送规模继续增加。十四五期间将再推进建设金上—湖北,哈 密—重庆,陇东—山东,藏东南—大湾区等特高压直流项目。 根据中国工程院2018年9月向国家能源局报送的《我国未来电网格局研究(2020年)咨询意 见,特高压交流在某些高负荷区域根据电网实际需求论证使用。未来特高压交流主要是西南 环网建设以及三华地区特高压交流扩建。

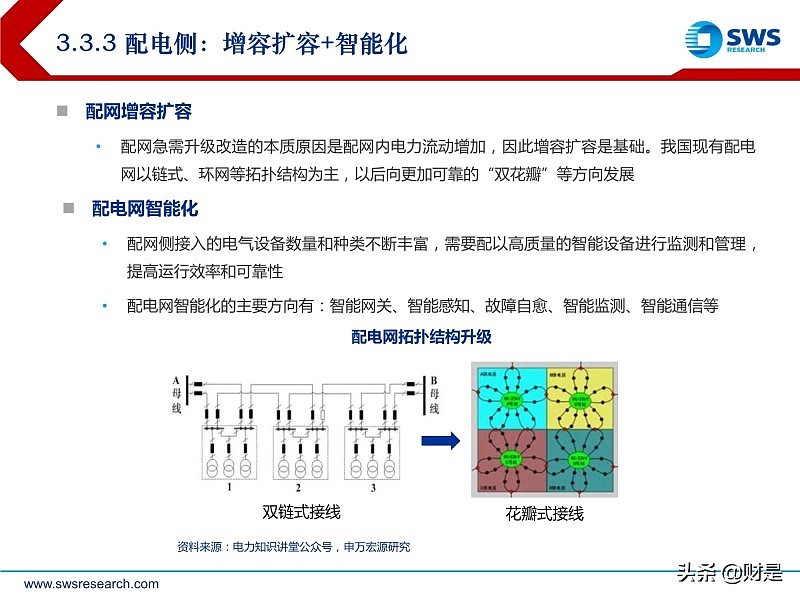

3.3.3 配电侧:增容扩容+智能化

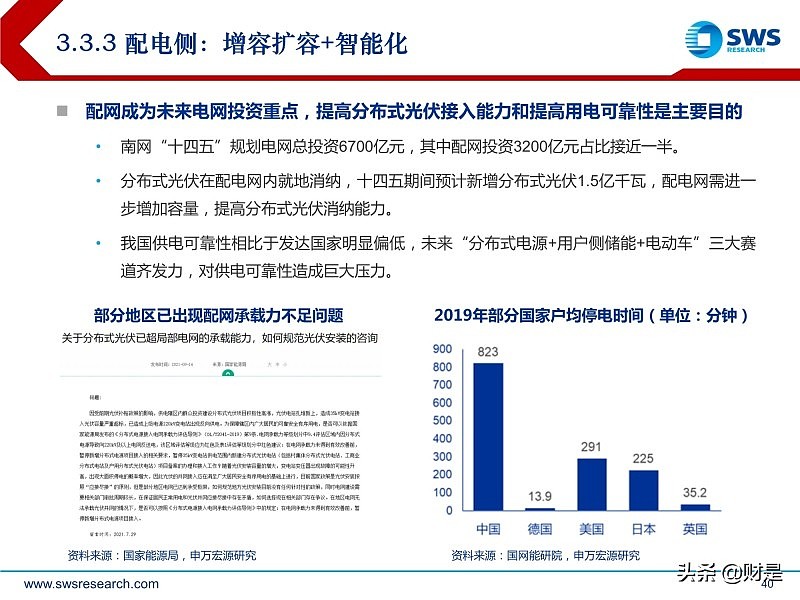

配网成为未来电网投资重点,提高分布式光伏接入能力和提高用电可靠性是主要目的 。 南网“十四五”规划电网总投资6700亿元,其中配网投资3200亿元占比接近一半。 分布式光伏在配电网内就地消纳,十四五期间预计新增分布式光伏1.5亿千瓦,配电网需进一 步增加容量,提高分布式光伏消纳能力。 我国供电可靠性相比于发达国家明显偏低,未来“分布式电源+用户侧储能+电动车”三大赛 道齐发力,对供电可靠性造成巨大压力。

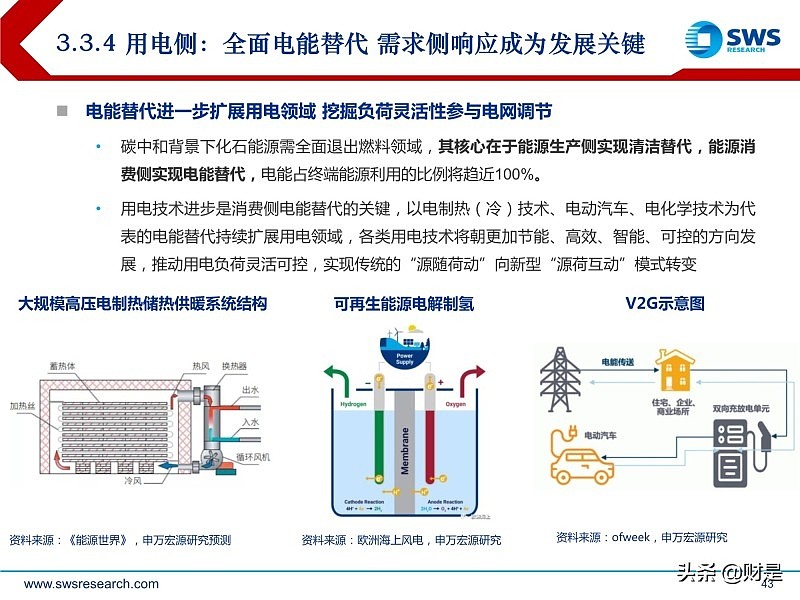

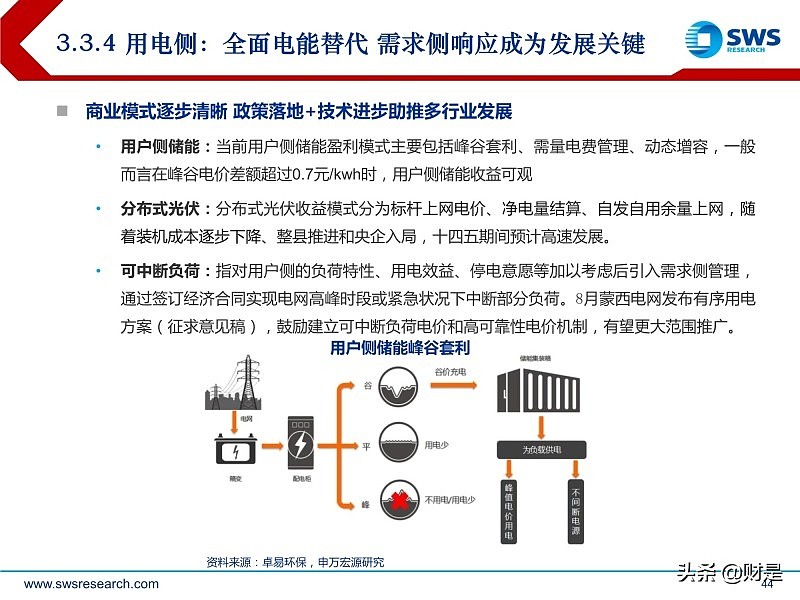

3.3.4 用电侧:全面电能替代 需求侧响应成为发展关键

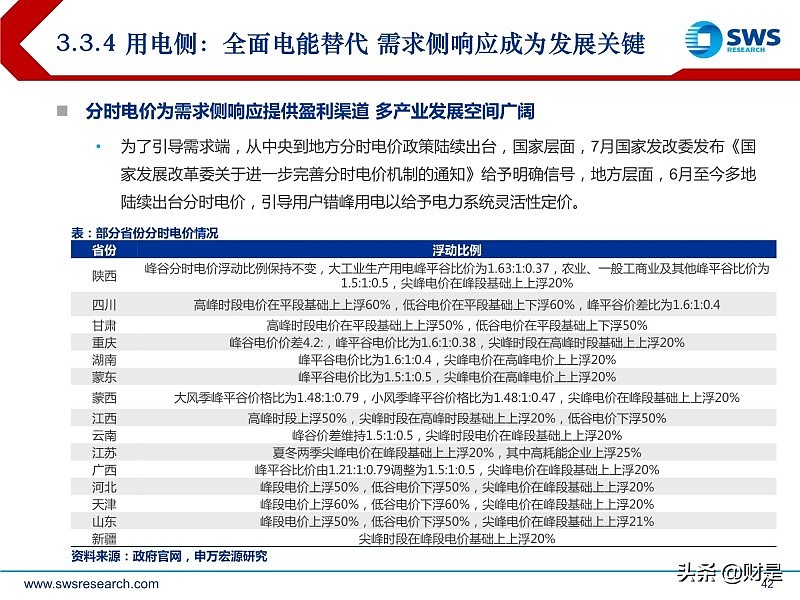

分时电价为需求侧响应提供盈利渠道 多产业发展空间广阔。为了引导需求端,从中央到地方分时电价政策陆续出台,国家层面,7月国家发改委发布《国 家发展改革委关于进一步完善分时电价机制的通知》给予明确信号,地方层面,6月至今多地 陆续出台分时电价,引导用户错峰用电以给予电力系统灵活性定价。

4.

强烈看好绿电运营和综合能源服务优质标的

4.1.1 新能源转型带来电力行业商业模式升级与利润扩张

商业模式升级:新能源没有燃料成本,业绩稳定性远高于火电,转型带来度电利润扩张。从电力产业链来看,化石能源电源上游是燃料供给,而可再生能源不存在燃料供给,本身就是 运营环节全部上游。在正常年份煤电毛利率也仅有10%-15%,营业成本中燃料成本占比超过 70%。而新能源运营由于没有燃料成本,毛利率普遍可达50%,新能源转型带来度电利润扩张。综上,我们总结碳中和为电力板块带来1)电气化率提升->全社会用电规模扩容;2)电力行业 脱碳-> 新能源发电量占比提升;3)发电原理改变->电力产业链利润转移三重互为乘数的影响。

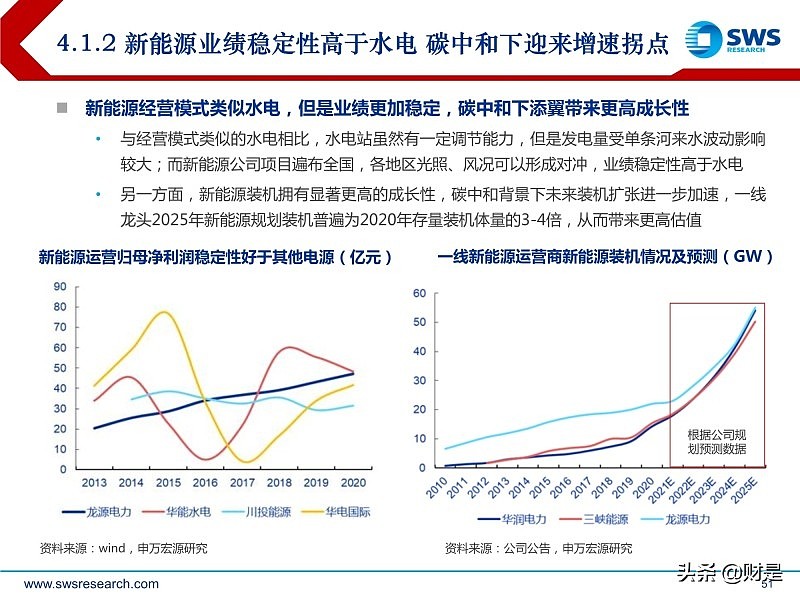

4.1.2 新能源业绩稳定性高于水电 碳中和下迎来增速拐点

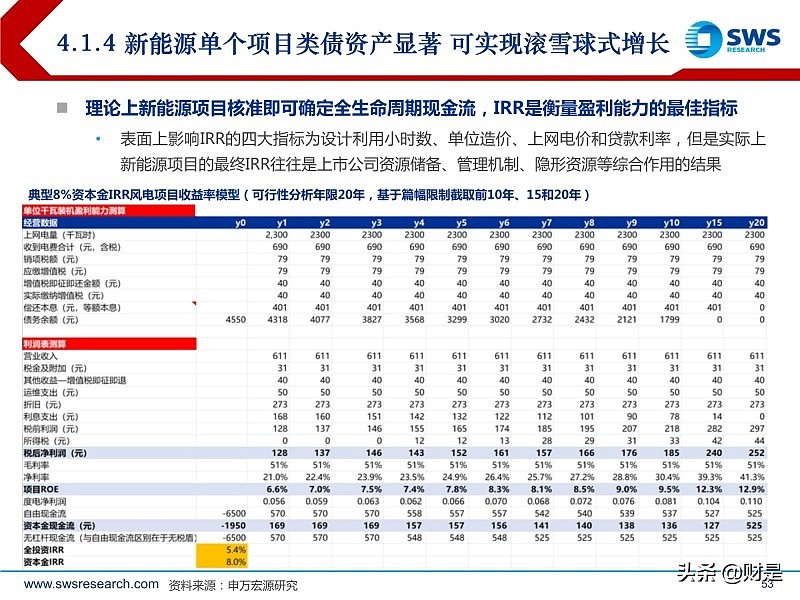

新能源经营模式类似水电,但是业绩更加稳定,碳中和下添翼带来更高成长性。 与经营模式类似的水电相比,水电站虽然有一定调节能力,但是发电量受单条河来水波动影响 较大;而新能源公司项目遍布全国,各地区光照、风况可以形成对冲,业绩稳定性高于水电 ; 另一方面,新能源装机拥有显著更高的成长性,碳中和背景下未来装机扩张进一步加速,一线 龙头2025年新能源规划装机普遍为2020年存量装机体量的3-4倍,从而带来更高估值。

4.1.3 美股新纪元能源股价40年长牛 长坡厚雪赛道标杆

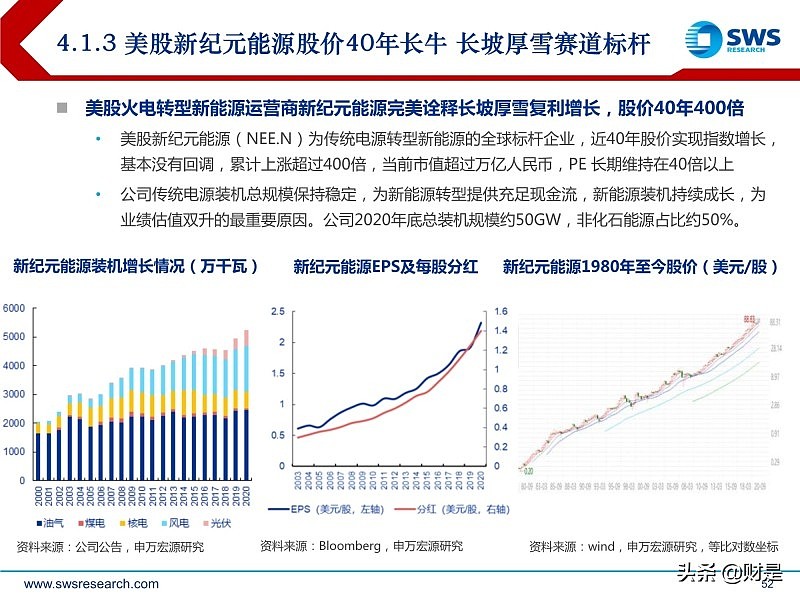

美股火电转型新能源运营商新纪元能源完美诠释长坡厚雪复利增长,股价40年400倍。 美股新纪元能源(NEE.N)为传统电源转型新能源的全球标杆企业,近40年股价实现指数增长, 基本没有回调,累计上涨超过400倍,当前市值超过万亿人民币,PE 长期维持在40倍以上; 公司传统电源装机总规模保持稳定,为新能源转型提供充足现金流,新能源装机持续成长,为 业绩估值双升的最重要原因。公司2020年底总装机规模约50GW,非化石能源占比约50%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)