特高压被誉为“电力高速公路”,具有容量大、损耗低和效率高等技术优势,能够极大提高电网的输送能力。

我国特高压输电技术成熟,技术上拥有完全的自主知识产权,且完全具备大规模建设特高压电网的条件。

随着光伏、风电的发电装机量不断增长,弃光、弃风问题在西北地区一些电力需求较弱的省份尤为严重。特高压工程将新能源电力输送至东中部等电能需求高的地区,可以平衡能源与负荷分布、有效缓解新能源消纳问题。

特高压投资重启后到2021年8月初已有青海-河南、张北-雄按、陕北-湖北、雅中-江西及南网的云贵互联互通工程等项目获核准,项目核准后已经悉数开始招标。

2021年3月国网发布碳达峰碳中和行动方案,国家电网新增的跨区输电通道将以输送清洁能源为主,将规划建成7回特高压直流,新增输电能力5600万千瓦。

双碳战略下、“十四五”期间国网将继续推动特高压建设。

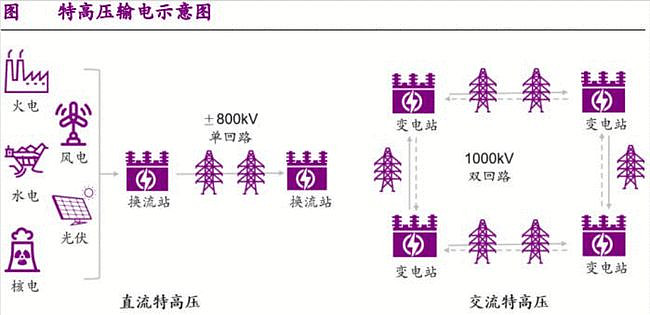

特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术。

1000千伏交流特高压输电线路的输送功率大约为500千伏线路的4到5倍,±800千伏直流特高压线路的输电能力是±500千伏输电线路的两倍多。

特高压产业链

特高压相关产业链可以分为上游的电源控制端、中游的特高压传输线路与设备、下游的配电设备。

其中特高压线路与设备是特高压建设的主体,可进一步分为交/直流特高压设备、缆线和铁塔、绝缘器件、智能电网等。

上游:电源控制端

特高压产业链上游主要分为金属(铜、铝、普通钢材、取向硅钢片等)行业、传感器行业、绝缘材料行业和电子元器件行业。

上游生产材料涨价对特高压电器行业产生负效应。

特高压电器所用到的传感器主要是进行高低压信号转换,对传感器的技术要求较低,通常使用国产的中低端传感器即可满足。

绝缘材料主要用于提高装备的安全性和稳定性,国内的绝缘材料技术能基本满足相关需求,而且由于技术要求中等,供应充足。

中游:特高压传输线路与设备

特高压电器通常可以根据用于直流项目和交流项目划分为不同的类别。

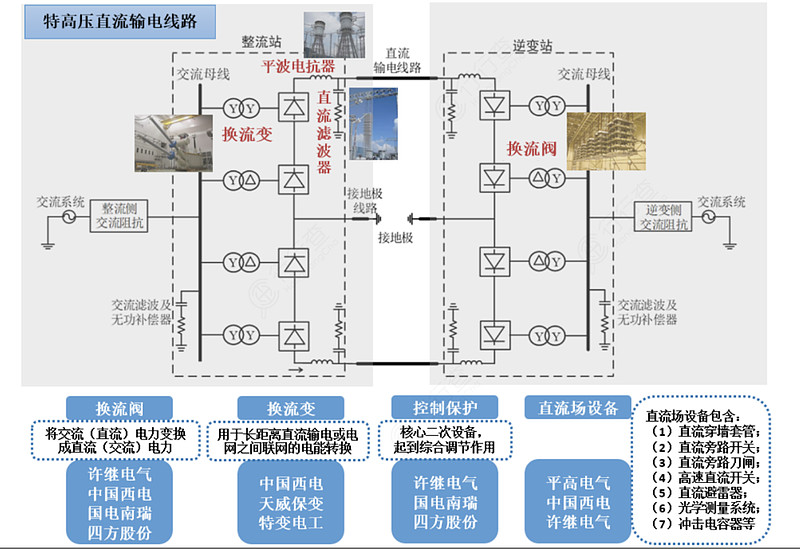

特高压直流产业链

特高压直流产业链直流特高压主要设备:包括换流变压器、换流阀及其控制保护系统,以及直流滤波器、直流开关设备、直流测量设备和直流避雷器等直流场设备。

特高压市场中核心设备壁垒高,市场份额高度集中,格局稳定。

设备价值较大的换流阀、直流保护控制系统等关键设备领域市场份额集中在国电南瑞、许继电气、平高电气、中国西电、特变电工等企业。

特高压直流产业链主要设备及竞争格局:

资料来源:国金证券

换流阀

换流阀是实现电能交直流转换的核心装备,是由单个或多个换流桥组成,功能为进行交、直流转换的设备。

换流阀可以分为两类:整流器和逆变器,整流器是将交流电转换为直流电,而逆变器是将直流电转换为交流电。

目前,我国多数高压直流输电系统采用小阀,其主要作用是将交流电力变换成直流电力(整流器),将直流电力变换成交流电力(逆变器)。

从换流阀的市场格局来看,国电南瑞和许继电气竞争优势明显。电力物联网建设领军企业国电南瑞的市场份额约为50%,CR3达到95%;许继电气占比达到30%。

换流变压器

换流变压器是交直流输电系统中的换流、逆变两端接口的核心设备。

换流变压器市场中,特变电工占主要份额,约为40%,中国西电和保变电气市场份额均为25%左右。

直流控制保护

直流控制保护设备国电南瑞占据半壁江山,市场份额高达50%,其次许继电气市场份额占据40%,四方股份市场份额为8%左右。

特高压交流产业链

交流特高压主要设备:包括变压器、电抗器、开关设备、串联补偿装置、互感器、电容器、避雷器等。其中,特高压交流项目的核心设备为交流变压器和GIS。

交流变压器

变电站可将电能由它的一次侧经电磁能量的转换传输到二次侧,同时根据输配电的需要将电压升高或降低。

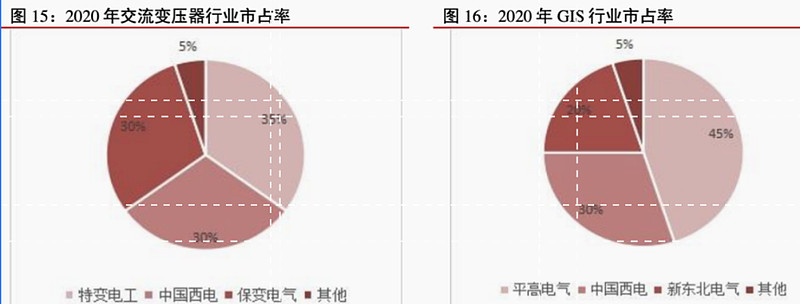

目前在交流变压器领域,国内的厂商主要是中国西电、特变电工、天威保变,与特高压直流变压器市场竞争格局基本相同。三家厂商在过往中标份额中基本接近。

GIS组合电器

特高压GIS一般由断路器、隔离开关、接地开关、电流互感器和母线等设备构成。

这些设备或部件全部封闭在金属接地的外壳中,在其内部充有一定压力的SF6绝缘气体,故也称SF6全封闭组合电器。

在GIS领域,国内具备研制生产的企业主要为平高电气、中国西电、新东北电气等。其中平高电气在GIS设备的竞争中优势较为明显,市场份额占比保持在40%左右。

资料来源:东莞证券

特高压线缆和铁塔

线缆和铁塔占特高压总投资的三分之一,但毛利率相对较低(10~15%)。

与设备供应商公司不同,线缆、铁塔、绝缘子、金具等材料供应商众多,竞争格局分散。

线缆方面,主要上市公司标的为中天科技(18%)、特变电工(11%)、智慧能源(8%)等。其中,中天科技是5G通信光缆+特高压电缆+海缆三位一体的企业。

铁塔方面,绝大多数供应商为非上市公司,国家电网下属公司占26%,相关上市企业有东方铁塔、汇金通、风范股份等。

下游:配电设备

下游主要是电网行业,市场份额主要由国家电网、南方电网及部门地方电网所占据,市场集中度很高,所以特高压电器行业的议价能力相对较弱。

电网行业具有天然的垄断属性,当行业内只存在少数几家电网公司时,这些公司能够更好地建设经营电网,而且这有利于降低无序竞争带来的资源浪费。

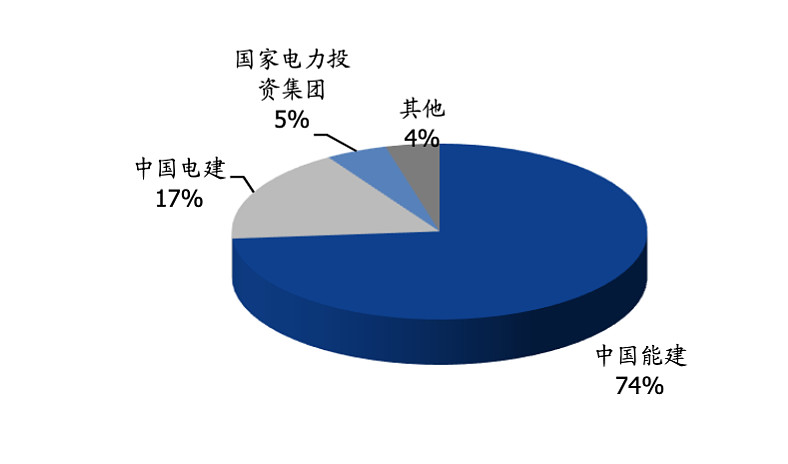

输电网属于电网中的骨干支柱,一般投资较大,且技术难度较高,如特高压等项目,因此输电网的建设主要由第一梯队中的中国能建、中国电建及部分大型国企参与设计和施工。

在特高压市场中,中国能建市占率为74%,中国电建为17%,国家电力投资集团市占率5%。

特高压市场各公司份额:

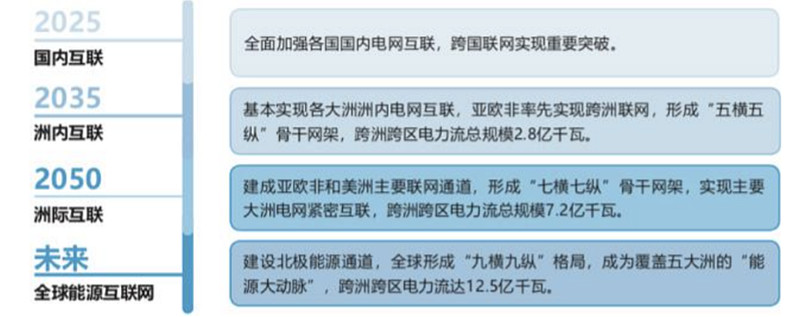

全球能源互联网是清洁主导、电为中心、互联互通、共建共享的现代能源体系,是在全球范围将清洁能源大规模开发、输送、使用的平台,其实质就是“智能电网+特高压电网+清洁能源”。

全球能源互联网发展战略:

作为世界先进的输电技术,“新基建”之一的特高压能够推进电子设备、新材料等高端装备制造的发展,符合我国产业转型升级的趋势,政府亦将持续加大资金方面对特高压建设的支持力度。在新一新政策红利的支持下,特高压建设有望迎来高速发展。

上游:

防爆高低压变频器:卧龙电驱

特高压开关:华明装备

中游直流输电:

交流输电:

特高压变压器:特变电工、中国西电、保变电气、国网英大、永福股份

下游:

配网设备:特锐德、炬华科技、林洋能源、科林电气、长园集团、北京科锐、合纵科技、森源电气、涪陵电力、远光软件、远东股份、广电电气、海兴电力

相关设备:

输送端缆架:

1. 电缆连接件:安靠智电

2. 电缆:特变电工、中天科技、汉缆股份、通光线缆、长缆科技、恒星科技、航电股份、德威新材、ST远程、远东股份

3. 架空导线:通达股份、宝胜股份

绝缘器件:大连电瓷、金利华电、东材科技、神马电力

电器检测:电科院、中环装备

智能电网:国电南瑞、中元股份、恒华科技、东软载波、积成电子、东方电子、精准信息、亨通光电、亿嘉和、智光电子

供用电:国网信通、内蒙华电