原创 飞鲸投研

一、

风电行业的发展机遇

目前国内已有“上大压小”风电技改项目正式实施,不仅能使在风电场面积不变的情况下装机容量大幅提升,而且项目资本金回报率也因此提升。

一般来说,风电机组平均利用小时数越高,单位造价越低,风电项目收益率也就越高。

根据能源研究所测算,预计“十四五”期间全国改造换机组需求将超过2000万千瓦,2021-2030年全国风电机组累计改造退役容量将超过6000万千瓦,若以风电项目6000元/kW,即6元/W的投资水平来看,风机拆除费用占项目投资的4.2%,成本基本可控,收益率也较为可观。

除此之外,十四五期间将重点建设“风光水火储”和“源网荷储”一体化大基地和海上风电。

双碳目标的提出加速了我国能源向清洁低碳转型,根据我国碳中和2025年、2030年、2060年工作目标,我国非化石能源消费比重将分别达到20%、25%、80%。

预计到2025/2035/2050年,我国陆上风电基地的总装机规模将分别达到0.8/2.55/3.98亿千瓦;海上风电基地的总装机规模将分别达到0.3/0.71/1.32亿千瓦;

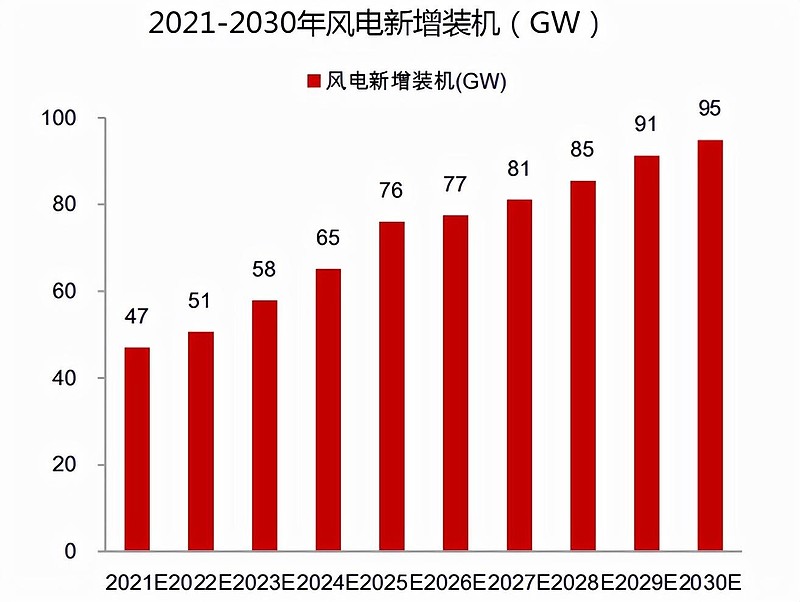

“十四五”期间风电年均新增装机将达到59GW,维持快速增长趋势。

(1GW=100万千瓦)

不得不说,在双碳政策支持、产业经济性突出的背景下,我国可再生能源储装机有望超预期,据统计,加上光伏储能项目,2021年1月至8月15日,全国共签约/规划风光储项目68个,已明确的项目规模为106.83GW,已明确的投资金额为3203.79亿元。

其中,17家央国企签约风光储项目55个,项目规划规模78.71GW,投资总额2574.9亿元。

二、

风电产业链分析介绍

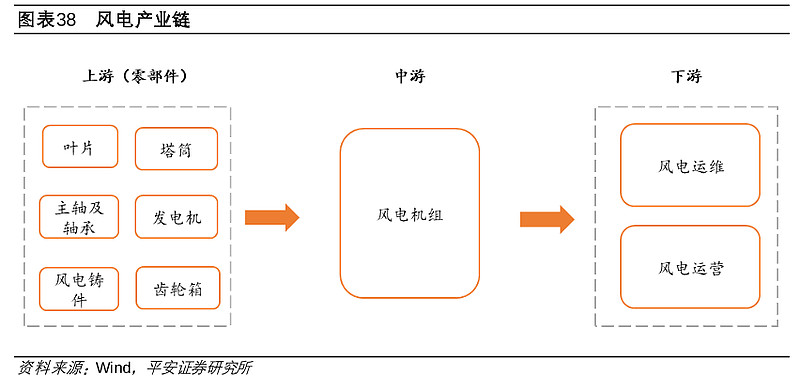

风电产业链包含零部件制造、整机制造及配套、风电运营三大环节。具体而言,零部件制造环节包含叶片、风电铸件、主轴及轴承、发电机等等主要环节,该环节主要为风机整机制造各类零部件;

整机制造及配套环节包含整机制造、风机塔筒、电缆等主要环节,该环节主要为风机装机环节所需装备,塔筒、电缆配套整机进行安装;

风电运营环节则指风电运营商,也即新能源发电业主。

其中,以风电站/风电运营环节毛利率较高,产业链其他环节则受企业不同各有不同。

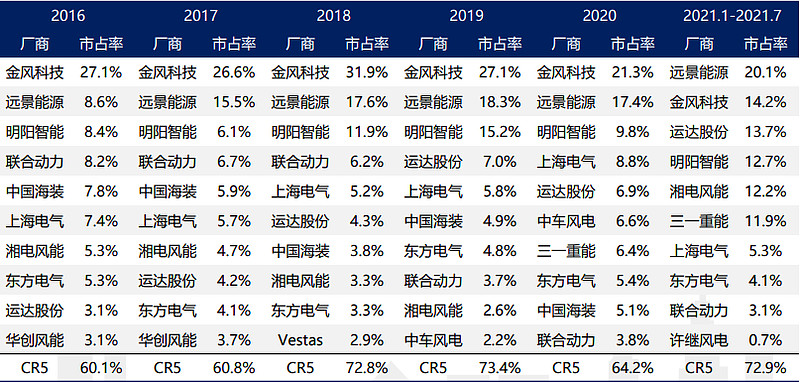

风电整机厂商龙头格局稳定,集中度稳定提升。从2016年至今,整机厂商前三名多为金风科技、远景能源、明阳智能三家;行业集中度方面,CR5已由2014年的55%稳定提升至70%以上,CR10则由80%以上逐渐提升至超过90%,预计未来风电整机行业将持续呈现强者愈强的局面。

零部件厂商以新强联、日月股份、天顺风能为代表,分别是轴承龙头、铸件生产企业、叶片生产企业,风电运营企业则数量较多;

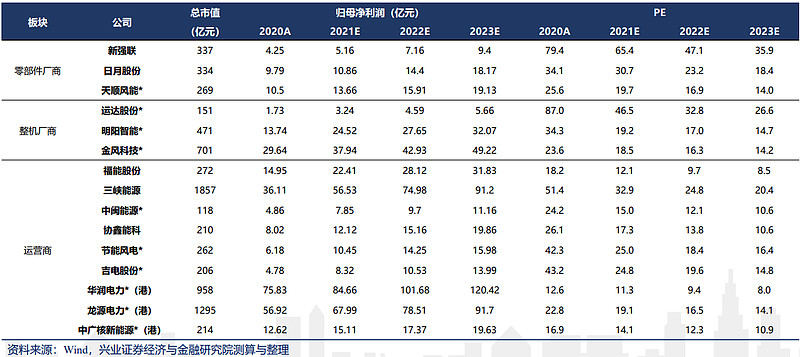

截至2021年9月3日,风电产业链主要公司盈利预测显示估值普遍较低,未来风电企业仍有望随业绩增长实现戴维斯双击。

(1、标*表示采用Wind一致预期,其余采用兴业证券电新团队预测,其中福能股份、三峡风电、协鑫能科为兴业证券环保公用团队预测;2、华润电力、龙源电力、中广核新能源选用货币单位为港元)

老牌风电机组有望优先受益于“以大代小”改造。首批“以大代小”改造主要为服役超过15年的机组或单机容量为1.5MW以下的机组。

从时间上看,“十四五”期间我国2010年及之前投运的机组服役时间较长并即将折旧期满,有望首先进行大机组改造替换,国内老牌风电企业有望优先受益风电“以大代小”政策。

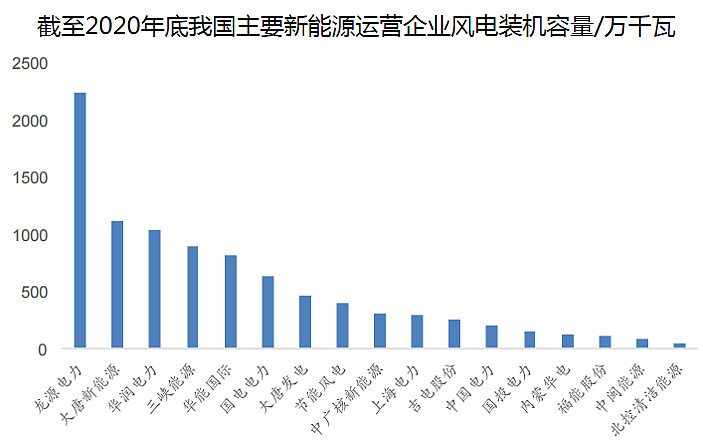

从现有总装机容量情况看,龙源电力、大唐新能源、华润电力、三峡能源、华能国际五家企业风电装机排前列,为国内风电龙头;

从可改造替换机组装机容量来看,2010年前投运装机容量最高的企业主要为龙源电力、大唐新能源、华能国际、国电电力、节能风电,五家电力企业2010年前投运的风电机组占比分别达到29.4%、36.1%、18.1%、21.5%、26.1%,可改造替换空间较大。

三、

总结一下

2021年,国内风电行业在平价上网、原材料非理性上涨的压力下,风电行业整个产业链成本压力上升,但伴随着由政策引导带来的,风电资源及送出条件逐渐完善,风电行业发展有望迎来一个新的发展阶段,盈利能力强,资源优势突出的企业将是我们重点关注的方向。