原创 Eastland 虎嗅APP

2021年10月15日,牧原股份(002714.SZ)、温氏股份(300498.SZ)先后发布了三季度业绩预告:牧原股份亏损5亿~10亿,温氏股份亏损高达67.5亿~72.5亿!

到此,5大养猪企业三季度全部预亏,新希望、天邦股份单季亏损20亿~30亿,正邦科技亏损60亿左右,牧原股份亏得最少。

2021年6月生猪价格跌破11元/公斤,低于养殖成本。养猪全行业亏损,牧原股份上半年净利润95.3亿,到三季报也“撑不住了”。

10月19日,牧原股份披露了三季报,净亏损8.2亿。2021年前三季度净利润87亿、同比下降58.5%。

有意思的是,牧原股份三季度由盈转亏,股价却续四周收阳线。亏损季报发布当天,股价放量大涨6.41%。盘中最高61.1元。以7月28日盘中最低点算起,累计涨幅达56.6%!

看来投资者掌握了正确的打开方式——猪肉价格超低时就做两件事:多吃肉、买牧原股票!

规模螺旋上升

2000年以来,商品猪市场大致经历了四个完整的周期:2002年~2006年、2006年~2010年、2010年~2014年、2014年~2018年。基本上3~4年为一个完整周期。照此推算,第五个周期为2018年~2022年,疫情造成的“变形”有限。

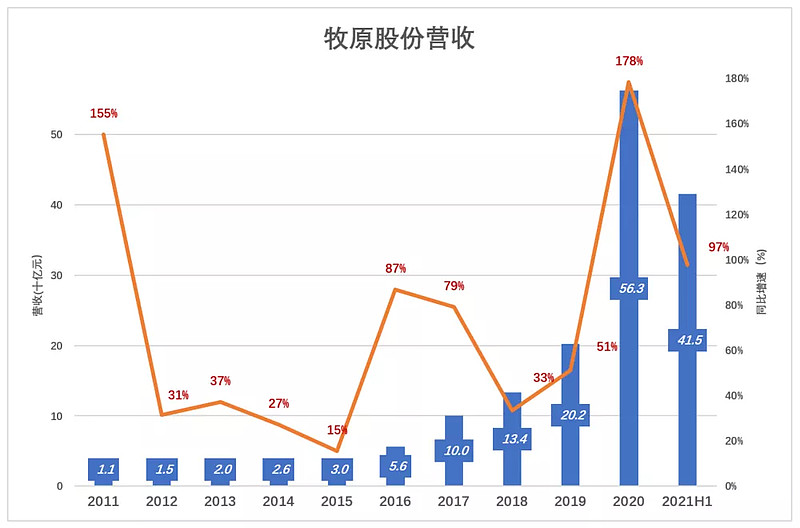

1)营收

牧原股份营收增速在2011年、2016年、2020年出现的三个峰值,分别对应第三、第四、第五年周期。

2011年7月,“猪周期”进入上升段,肉价高位运行了半年,牧原全年营收11.3亿,同比增长155%;

2012年2月肉价开始下滑,全年低位运行,牧原营收14.9亿,取得31%的同比增幅;

经济总体向好,猪肉需求增长,严厉的环保要求延缓了产能提升,2016年全行业再次进入高盈利期,生猪价格于年中达到21元/公斤,牧原营收56亿、同比增长87%;

2018年肉价再次陷入低迷,非洲猪瘟的传入令行业雪上加霜,牧原营收134亿,同比增长33%;

2019年,受猪周期、非洲猪瘟叠加影响,生猪出栏数下降,全年猪价呈前低后高走势,牧原营收“温和”放大至202亿、同比增长51%;

2020年,牧原业务“量价齐升”,营收创纪录地达到563亿,同比增长178%;

2021年,肉价迅速回落,销量“刹不住车”,牧原H1营收415.4亿,同比增长97.5%。

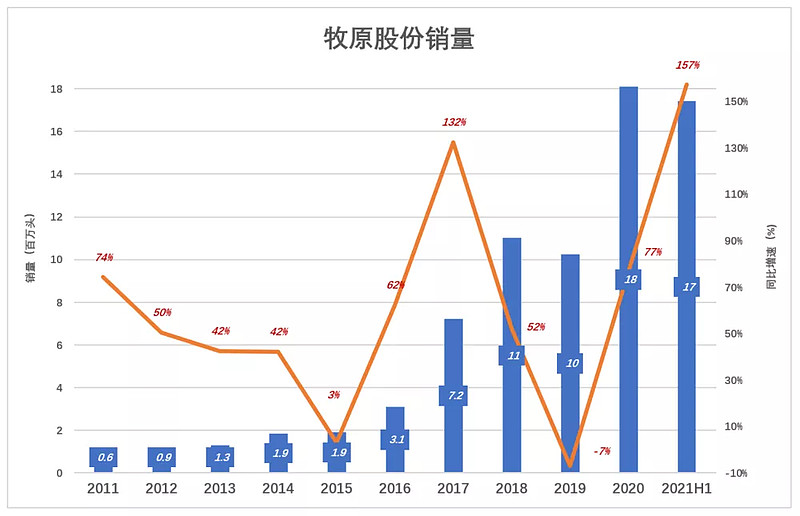

2)销量

真正代表规模的指标是销量(即生猪出栏数)。2011年牧原生猪销量131万头、同比增长74%;徘徊数年后,2016年销量暴涨至310万头,同比增长62%;

2020年,生猪销量达1812万头、同比增长77%。其中商品猪1152万头,仔猪595万头,种猪64万头。

牧原预计2021年生猪出栏3600万头至4500万头。2021H1实际销售1744万头、同比增长157%。其中商品猪1470万头,仔猪252万头,种猪22万头。

2010年至2020年,牧原生猪销售从350万头增至1812万头,年均增长48.4%。

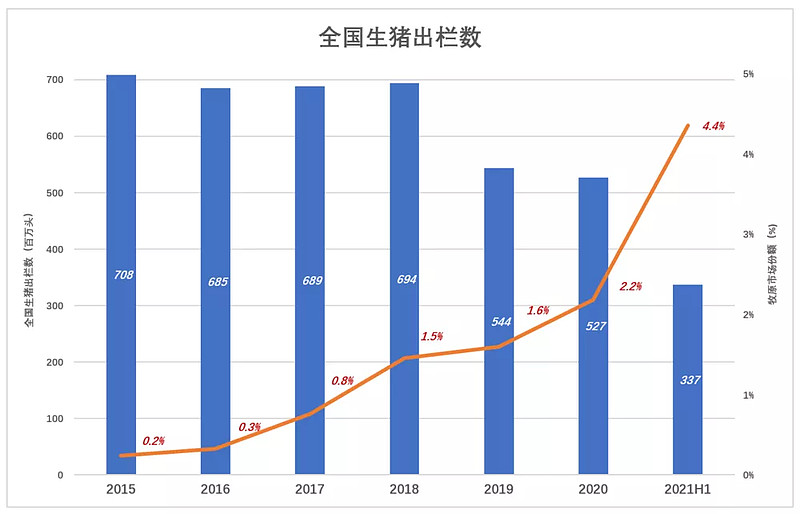

2018年8月非洲猪瘟传入,生猪养殖行业受到重创,扑杀生猪、淘汰母猪,居民亦减少了消费。2019年全国生猪出栏5.4亿头、同比下降21.6%(牧原降幅为6.88%);期末存栏3.1亿头、同比下降27.5%。

2020年,行业产能逐步恢复,生猪价格高位回落,全年生猪出栏5.27亿头、降幅收窄至3.2%(牧原逆势增长77%);期末存栏4.05亿头、同比增长31%。

2021年H1,行业产能完全恢复,上半年出栏3.37亿头,同比增长34.4%(牧原增长157%);6月末存栏4.4亿头,回到历史高位。猪肉价格快速回落。

2015年,牧原商品猪出栏仅170万头、市场份额区区0.2%;2021年H1,牧原商品猪出栏1470万头,市场份额4.4%。

强周期行业的优秀企业必定是驾驭周期的高手,景气时赚钱,不景气时赚规模。

2015年以来,两个周期没走完,牧原生猪出栏规模、市场份额都提高了一个数量级。里面多少有赌的成分,幸运的是牧原赌对了。

毛利润跨越式增长

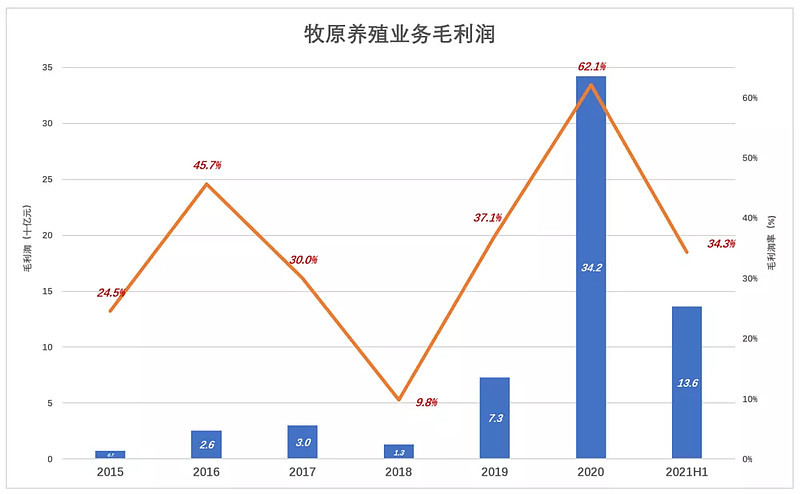

与规模增速相比,牧原毛利润受周期影响非常显著。

2016年养殖业务营收同比增长86.6%,成本增长34.4%,毛利润率提高21个百分点、达45.7%。

2020年养殖业务营收同比181%,成本增长69%,毛利润率提高25个百分点、达62.1%。

2015年~2021年H1,牧原养殖业务六年半毛利润累计达627亿、平均毛利润率为42.9%(2013年以来,8年半的平均毛利润率为41.9%)。同期海天酱油毛利润率43.7%,只比牧原高0.8个百分点,毛利润累计482亿,相当于牧原的77%。

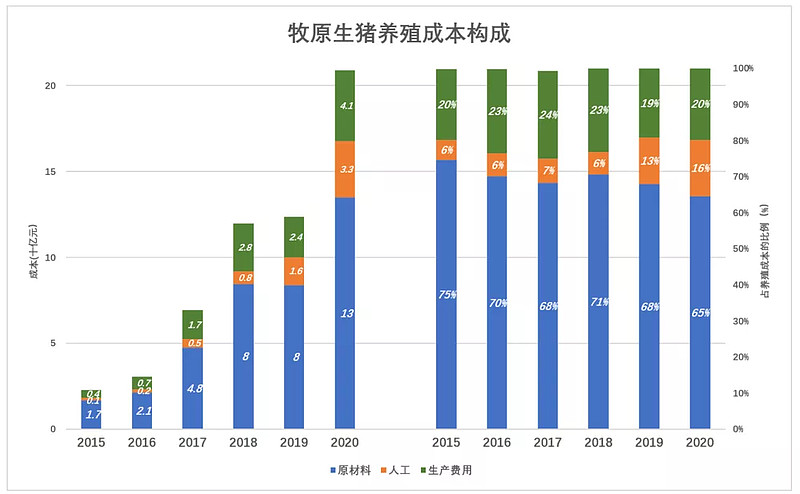

生猪养殖成本分为三大类:原材料(包括饲料、物料消耗、药品及疫苗),人工、生产/制造费用(包括折旧、动力及其它)。

近年来,原材料占养殖成本的比例逐步下降。2020年原材料支出为135亿(其中饲料115亿),占养殖成本的65%,较2015年低10个百分点,同期人工费用上升了10个百分点。

饲料成本与玉米、豆粕、小麦挂钩,酱油以大豆为主要原料,养殖、酱油成本都与农产品价格高度相关。

2020年,海天酱油生产成本中,原材占比高达83%,比牧原高18个百分点。牧原抗粮价波动的能力强于海天味业,无奈猪肉价格大起大落,毛利润率随之波动。

综上所述,牧原股份需求稳定,市场价格波幅大,但平均毛利润率超过40%,毛利润金额跨越式增长。

净利润&市值

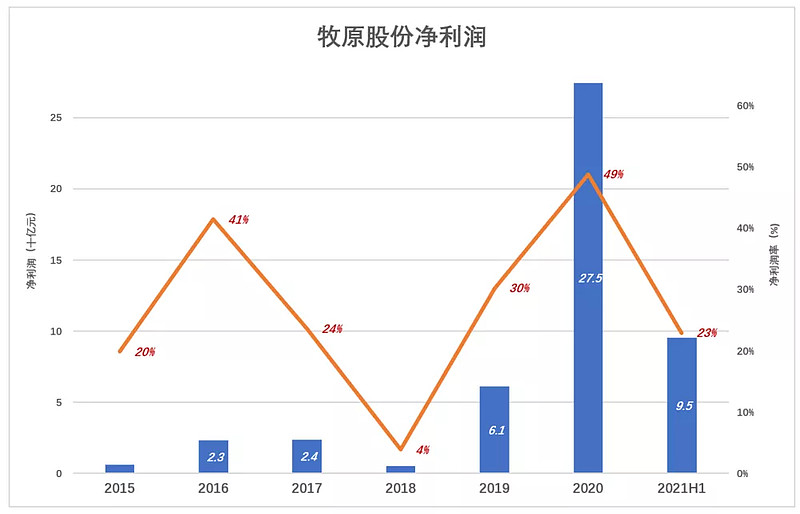

牧原股份净利润波动形态与毛利润完全同步。

2016年攀上高峰,毛利润、净利润分别为25.6亿、23.2亿,净利润率达到41%;

2018年跌入深谷,毛利润、净利润分别为13.1亿、5.2亿,净利润率只有4%;

2020年再度攀上高峰,毛利润、净利润分别为295.5亿、274.5亿,净利润率达到49%;

2021年H1,净利润95亿、净利润率23%。

2011年~2021年H1,牧原月份十一年半总营收1573亿、累计净利润499.6亿,平均净利润率31.8%。同期海天味业总营收1417亿、累计净利润344亿、平均净利润率24.3%。

有人说,“周期股亏起来会把以前赚到的钱统统亏掉”,“十年辛苦一场空”。牧原股份2011年生猪出栏610万头,2021年前六个月出栏1744万头,为2011年的29倍。

十年间规模扩大近29倍,市值膨胀27倍,累计净利润500亿,这叫“一场空”。

牧原股份不是特例,任何注定“十年一场空”的行业都不会有人去做。

赌性坚强

1)存栏数

存栏数代表规模规模、决定未来收入,可与房地产公司的土地储备相类比 。

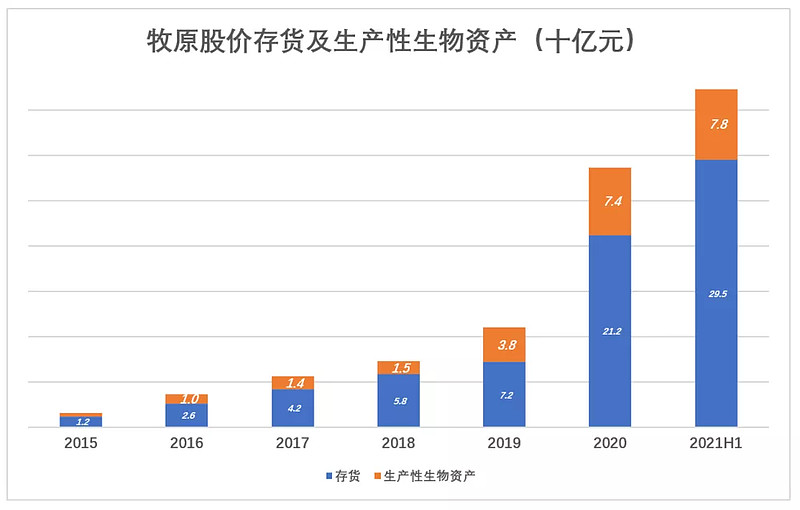

牧原股份财报(按成本)将存栏生猪列入存货、种猪列入“生产性生物资产”。换言之,存栏生猪、种猪是推动这两个数据的重要“子集”。

2020年末,牧原存货达212亿、同比增长196%;“生产性生物资产”74亿、同比增长94%;两项合计286亿、同比增长160%。

2021年6月末,存货达295亿、“生产性生物资产”79亿、合计373亿,较2020年末增长30%。

当前猪肉价格已见底回升,存量的价值更加凸显。

截至2021年6月末,温氏股份存货、生产性生物资产账面金额分别为184亿、88亿,合计272亿,比牧原少101亿。温氏股份披露“高繁母猪数量超过100万头”,牧原能繁母猪存栏275.6万头。

2)固定资产投资

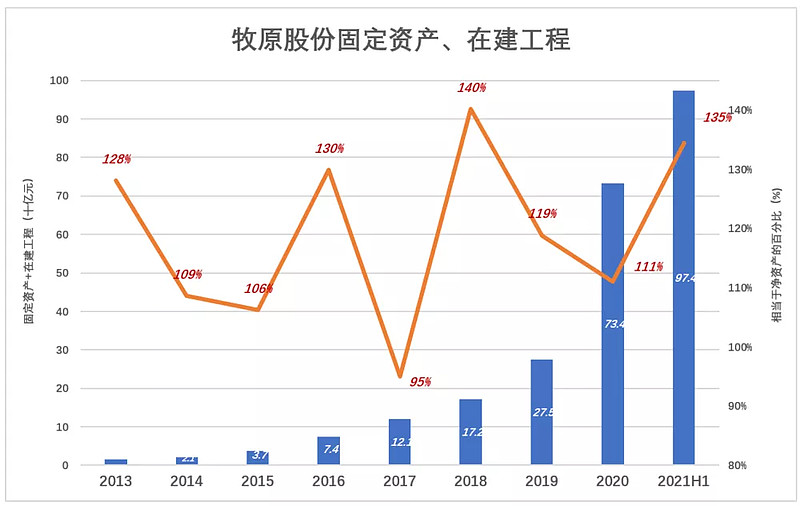

牧原规模扩张一贯激进,除极个别年份,固定资产、在建工程合计远超净资产。

2013年,固定资产加在建工程达16.1亿,而净资产仅为12.6亿,两者的比值为128%;

2018年,固定资产加在建工程达172亿、较2013年增长近10倍,虽然净资产增至123亿,两者的比值扩大到140%;

截至2021年6月末,固定资产加在建工程高达974亿,较2019年末增长255%、较2020年末增长近32.7%,与净资产的比值扩为135%。

根据国家政策导向,牧原积极布局屠宰业务,2021年H1已投产的两家屠宰厂,产能合计为400万头/年,屠宰业务收入23亿。根据规划,牧原屠宰产能超过将4000万头/年,与生猪出栏数相匹配,也就是自家养的猪100%自家屠宰。

截至2021年6月末,牧原142.6亿在建工程中,包含众多屠宰项目,已投金额超过12亿。

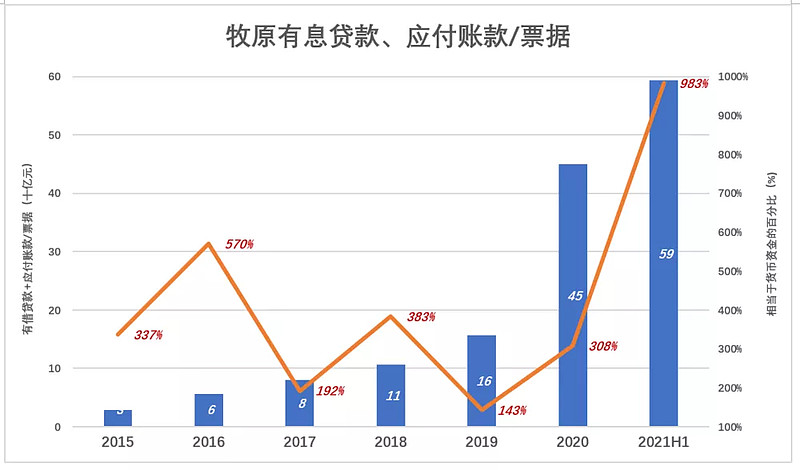

3)资金压力

虽然一贯激进扩张,牧原资金压力从来没有像今天这样大。

截至2021年6月末,牧原有息借款(包括长期借款、短期贷款和债券)达329亿,应付账款/票据达265亿,合计593亿,相当于账面货币资金的983%。2020年末,这个比例还只有308%,2019年末更低至143%。

截至2021年6月末,牧原净流动资产前所未有地降至负211亿(2020年末为负46亿)。

截至2021年6月末牧原一年内到期的非流动负债就有73.6亿,而货币资金只有60.4亿。

2000年以来,猪周期已经走过完整的4个,第五个走了一大半。牧原无惧周期,保持高速扩张,幸运的是每次都“押对了宝”。

周期股“打开方式”

万物皆有周期,强弱不同而已。强周期更容易被识别,更具被把握的可能性,日出而作、日落而息,春种秋收都是对强周期的顺应和利用。广义来讲,爬行动物冬眠也是“利用周期”。

闻周期而色变,上大学不报钢铁专业、找工作避开能源、买股票不买航运,难道但斌不吃肉、不用电、不乘飞机?

首先应该懂得,只有大环境相对稳定才会形成周期,才有研究周期的线索。太阳无恙,地球自转/公转如常,才有昼夜、四季更替,如果地球在“流浪”,谈什么周期。

20年来“猪周期”一再出现,而中远海控(601919.SH)所在的集装箱航运领域,经历“世界工厂”崛起、席卷全球的次贷危机、不知何时能平息的新冠疫情,至今没有走出一个完整的周期。

2021年中远海控净利润大概率超过1000亿(前三季度净利润676亿),对应年度平均运价约为2000美元/标箱。谁能说准中远海控的“常态”是每年赚1000亿还是500亿(茅台2020年净利润470亿)?对此类标的,不宜妄谈周期。有人说”千年一遇“,好像自己活了几千年。

其次应该认识到,周期的本质是供需增长过程中的“错配”造成的。供给“抢跑”则过剩,需求“超速”则短缺,如果给能够快速响应需求,就不会出现明显的周期。比如酱油、醋等调味品,早已进入买方市场,厂家以销定产。当需求增加,海天味业“开足马力”干十几天半月就能满足。而当市场对猪肉的需求得不到满足,价格上扬,养殖场增加存栏数,十个月后大批生猪出栏,供给却过剩了。

目睹过4.8个“猪周期”的投资人,完美演示了周期股的打开方式。轻车熟路地找到“买入点”——生猪价格接近历史最低之时。这是行业至暗时刻,肉价进一步下跌空间有限。

事实证明,抄底牧原正合时宜,最新数据显示22省生猪平均价格回升至12元/公斤,牧原股价也走在回升的路上。

股市有风险,不熟悉周期股的投资者切勿追高。