今年是鑫鑫投资成立的第12年,从2011年开始参与定向增发项目,再到2018年引入大宗交易项目作为我们定增市场无效时期的补充,套利类投资一直是公司的投资主线。

关于我们原来的套利投资体系,在上一篇《鑫鑫投资体系和选股策略》已有详细介绍。

随着2020年初定增新规的实施,定增项目的锁定期由原来的12个月缩短至6个月,与大宗交易项目的锁定期相同。经过多年实战,我们有了大量样本数据可作为复盘的参考,结合我们自身3年的大宗交易记录和半年期定增的交易记录,在此将对鑫鑫的投资体系和选股策略进行如下调整。

(一)投资体系变动

在我们原有的投资体系里,除了套利类投资,还包括小部分投资二级市场作为现金替代品。实际操作后,我们发现投资二级市场的意义不大,即使强如贵州茅台,对我们现在的资金体量也没有意义,因此今后在二级市场部分我们将全部剔除,改为以套利类投资中的期货跨期套利作为定增失效时间段内的现金替代物。

期货交易中,铁矿石合约有将近7折的折价,以我们当前的资金体量,目前会以铁矿石合约为主,等将来资金体量再扩大,再加入中证500的最远月合约作为补充。

而套利类中的大宗交易,之前一直是作为定增和二级的补充,也一直处在很尴尬的地位,既没有定增那样大的折扣也缺少二级市场的流动性,相当于两头都不沾。

下图是我们三年以来参与的所有大宗项目一览。

三年时间里,我们参与大宗交易的样本数已经达到78个,经过计算,每个样本半年解禁后的加权平均收益是12.4%,换算成年化收益是26.3%。将这个收益拆解开来,折扣贡献的收益是17.7%,而企业质地的贡献是-5.3%,还要侵占一部分折扣收益。尽管我们在项目选择上不断努力,想要提升质地部分的收益,但效果微乎其微。主要原因还是在于,大宗交易的模式是以大股东作为对手方的交易,大股东作为公司信息的最高知情者,在高位减持套现会带来负面的影响。

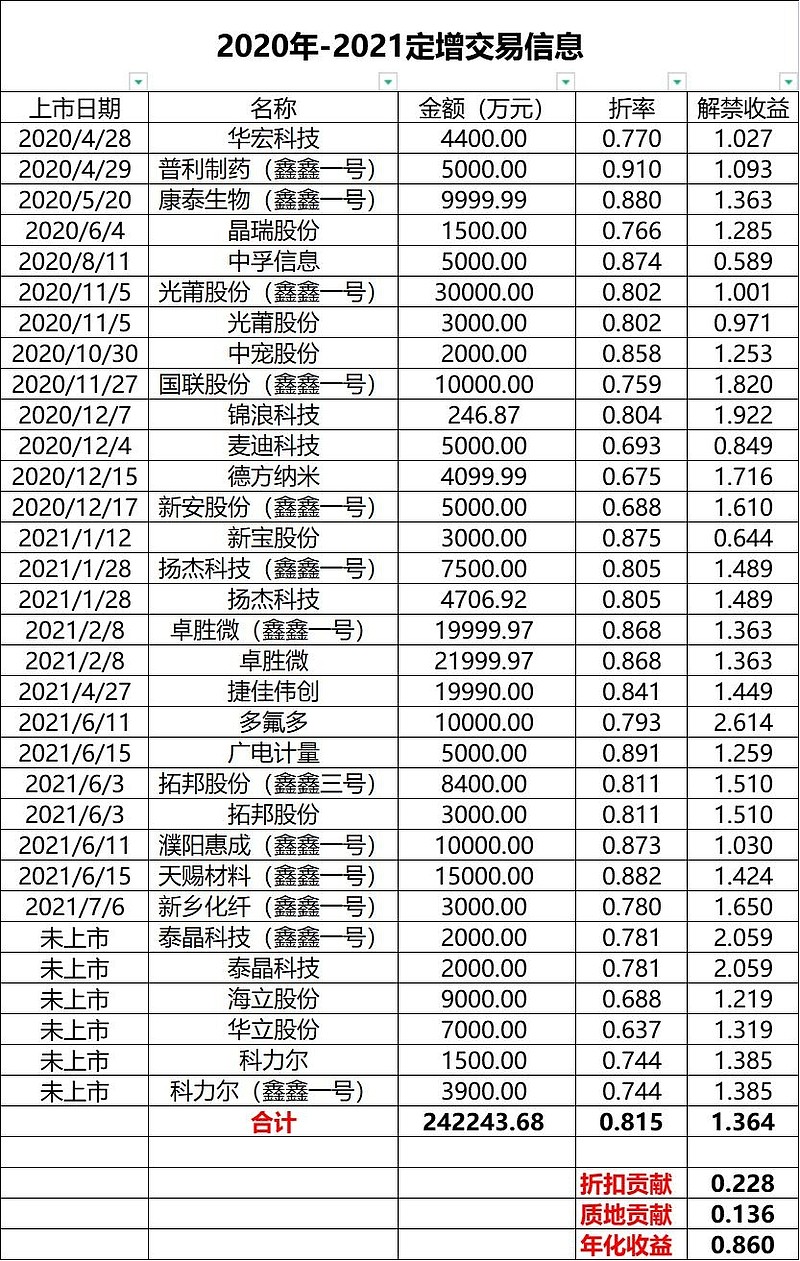

与之相反,定增融资对企业发展则有正向作用,下图是我们在定增新规实施后所参与的所定增项目一览。

新规后的定增项目与大宗交易拥有同样的锁定期,但定增的收益要显著高于大宗收益,我们参与的32个项目解禁后加权平均收益为36.4%,其中折扣贡献可以达到22.8%,质地贡献也有13.6%,换算成年化收益高达86%。在当前的定增行情下,同样的项目同时有大宗和定增时,通过定增我们通常可以拿到比大宗交易优秀得多的折扣;且通过定增融资,优秀的企业可以扩产以创造更多的利润,在企业质地上也有所增益。

最典型的例子就是国联股份, 我们在去年十月中旬以大宗交易的方式分多笔买入国联股份,平均折扣大约为0.897,最终收益是59.5%,这其中还有部分是之后定增推动股价上涨的收益;而在一个月后,我们又参与了国联股份的定向增发,折扣可以达到0.759,加上项目优质,最终解禁收益达到82%。这个例子充分说明了定增相较于大宗的优势。

从投资胜率和赔率的角度看,我们大宗78个项目,胜率是38:40(盈利项目数:亏损项目数),而赔率是2.54(盈利总金额/亏损总金额);而定增32个项目,胜率是28:4,赔率是23.24,在同样锁定期的条件下,定向增发从各个角度来看都是更加优秀的套利方式。

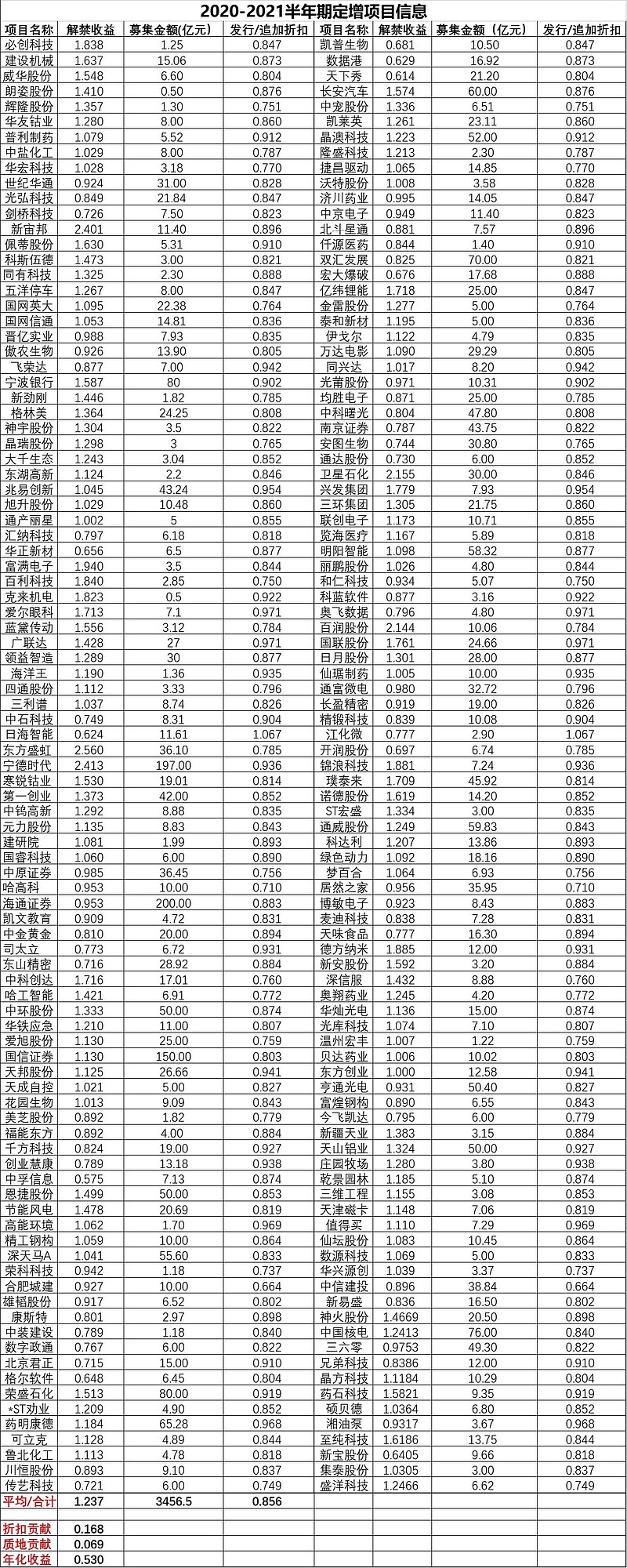

下图是我们统计的定增市场所有发行项目的情况一览:

从去年3月份定增新规实施以来,截止目前总共有190个已解禁的半年期项目。总的来看,即使在完全没有选择的情况下,一篮子铺过去,项目加权平均收益也可以达到23.7%,换算成年化为53%。市场的定增平均折扣在0.856这个位置,而我们卡住的折扣平均在0.815,且经过我们筛选可以将定增的质地贡献部分收益从无挑选的6.9%明显提升至13.6%。

定增相较于大宗的另一个优势就在于,定增从审核到最终发行期间,有较长的一段时间可供我们观察研究,当我们看准一个定增项目,可以投入大笔资金,不容易失手;而大宗交易项目的出现有一定随机性,更考验我们平时的积累,我们一次性也很难投入太多资金,即使项目优秀如英科医疗,对我们当前的资金体量来说也没有意义。

所以从7月7日开始,我们将完全停止大宗交易,同样的锁定期,大宗各方面表现都比定增差很多,在大宗商耗费过多的精力,只会占用我们的时间和资金,从而拉低我们的收益。今后我们将把全部的工作重心放在定增项目上,只是我们现在的体量还不足以对定增所有项目进行全覆盖,还会有所筛选,但我们将放宽筛选标准,做到多报名多报价,如果一年有200个定增项目,我们争取能报到一半以上。随着我们资金体量增加,逐步也会做到全覆盖。

(二)投资策略调整

相较去年的文章,经过一年的实战总结,我们在选股策略上也有所改变和进步。

去年的选股策略,我们更关注好行业的重要性,即好赛道足够容纳足够多的玩家活得很滋润,典型例子如白酒、CXO以及新能源等赛道。在好的行业里再用ROE、净利率、周转率、杠杆率,以及毛利率、净利润增长率等财务基本面,结合技术面走势,选出龙头公司。

但在实战中,我们发现对于一些行业的偏见让我们错失了很多机会。且相较于过去的业绩表现,拉动股价增长更重要的因素是估值的提升,在估值背后隐含着的是市场对公司未来的预期,其中包含了我们难以从当前财报中捕捉到的市场信息,如国家政策方向、行业景气度以及产品供求关系等等。由于我们个人对于行业和财报的理解都有很大的局限性,我们自以为的真理反而会让我们远离事实的真相,固步自封难以跟上市场快速变化的脚步。

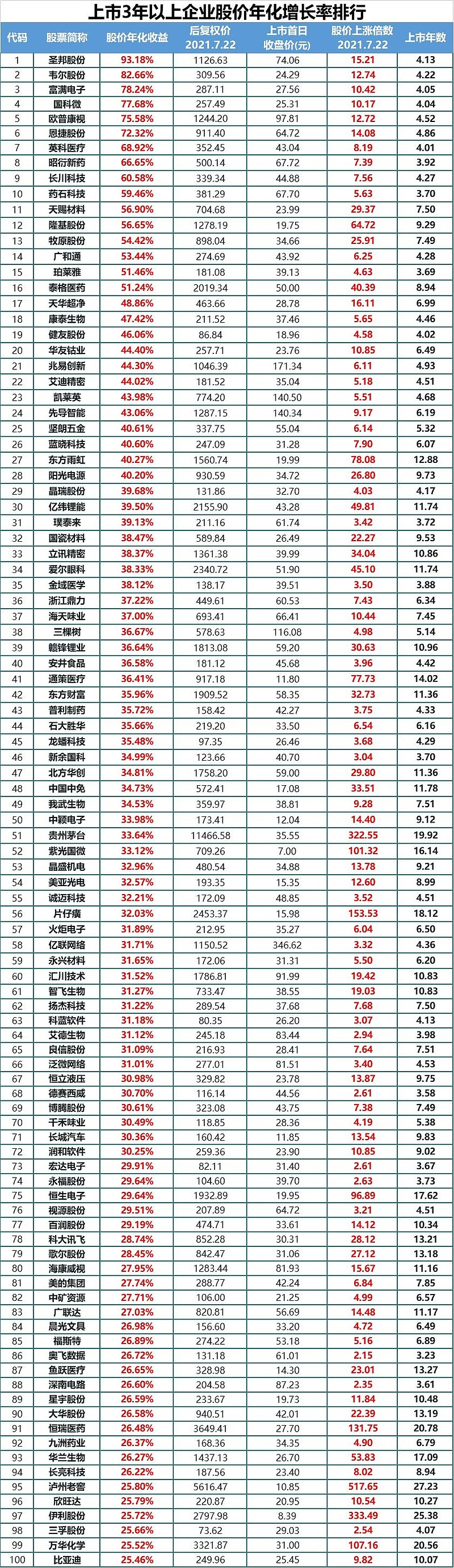

因此,我们发掘出股价年化增长率这个指标,来真实反映市场的声音。将当前后复权收盘价除以企业上市时开板价格,算出企业上市以来上涨倍数再通过开企业上市时间的根号,即可得到这项指标的数值,从而我们可以对企业的技术面走势进行量化。通过进一步排序,便可以快速筛选出当前市场的强者。经过我们近一年在实战当中的应用,这是我们目前最适用的选股策略,也使得我们抓住了多只大牛股,如在榜单中排名前列的卓胜微、国联股份、康龙化成以及锦浪科技等。

关于股价年化增长率指标应用的介绍,我们在《大牛股的核心指标——股价年化增长》这篇文章中有详细介绍。

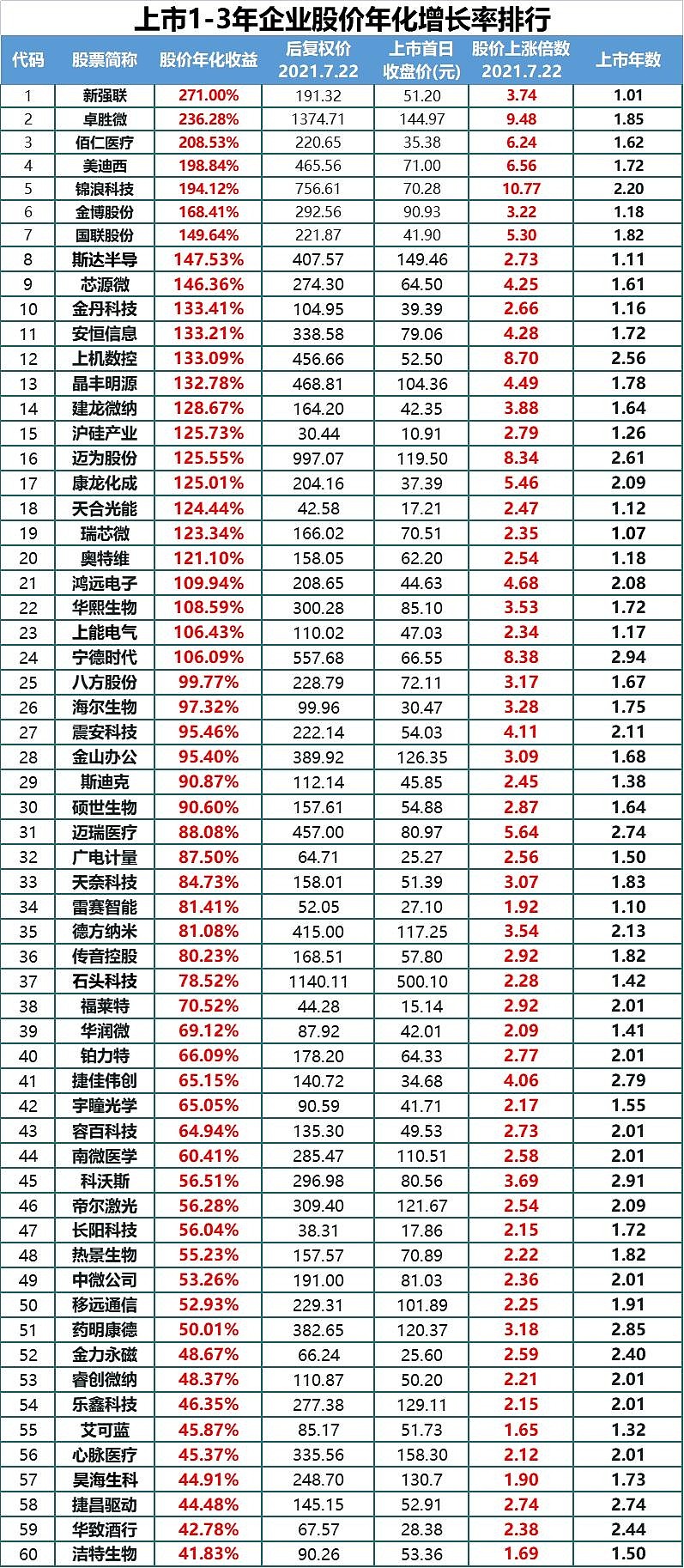

我们根据上市年份的不同,更新了3年以上涨幅排名前100以及上市1-3年涨幅排名前60两份榜单,供投资者参考。

可以看到各行各业长牛的那些龙头企业基本都包含在我们上市三年以上的榜单内。

我们1-3年的榜单则包含了更多新崛起的新兴科技企业,虽然从流通比例和稳定性来说都不如三年以上的企业,但是更代表了未来的发展方向,是我们更要用心去挖掘的牛股发源地。

遵循股价年化增长率榜单,减少自己的主观判断,转而去理解市场的逻辑,这样的选股策略结合优秀的定增模式,使我们的准确率和收益率都有了明显的提高,我们也将沿着这条道路继续探索,发掘出更多优秀的企业。

本文不构成投资建议

作者: @yyyyee