1

当前主要问题是周期和非周期、价值和成长的矛盾

大家好,分享一下我最近的研究成果以及我对下半年的看法。下半年因为我们经济复苏已经充分展开,其实中国经济是从去年二季度开始到现在已经复苏了,复苏持续的时间已经超过了一年。

同时由于中国控制疫情的方法跟西方社会不太一样,我们比较重视行政自上而下的管理,疫情刚开始的时候,特别好的疫苗还没有研发出来,所以行政的手段,自上而下、万众一心的手段,反而是一种更有效的管理方法。

尽管在疫情期间,西方媒体出现过对于我们这种管理方法的负面评价,但其实从最近的新冠病毒变种以及在国外重新爆发,其实也看到了这个病毒对于我们经济和社会的影响可能比我们想象的要更加持久。

所以同时我们在推广疫苗,现在有接近40%的人次注射了疫苗,推广的力度也非常大,同时也是一种自上而下的行政推广。

所以总体来看,中国在经济复苏以及疫情控制方面,还是走在世界前列的。但是我们的股票表现好像就没有别人那么好。中国股票市场的虽然去年1月份之后有了一波行情,但是总体来说还是差强人意。

所以站在今天的时间点回过头去看,再往前看6到12个月,进行投资决策的背景以及整体的市场和经济的基本面,已经不像去年这个时候那么清晰了。

经常看我的研报的朋友,你会发现去年6月份,我们说的是潜龙勿用,当时中国市场还没有动,一直从7月到中国农历新年有一波比较强的上涨行情。

然后到去年11月份,我们说价值王者归来,回过头来看,我们看到的是周期板块以及市场低估值版块表现得非常好,因此主要的问题是两个,一个是周期和非周期的矛盾,一个是价值和成长的矛盾。

如果我们回答这两个问题,对这两个问题的模型和指标进行更新,那么就可以比较好的把握未来6个月的市场发展趋势,所以这个框架非常简单的。

同时我想强调一下,去年11月份我们展望今年,叫价值王者归来,很多人直接就把价值股简单粗暴地等同于周期股,这个是有很大的不同。

我们都知道周期性板块的定义是根据公司的盈利、板块的盈利,相对于整个经济周期波动的敏感性去进行定义,也就是说不论你在经济周期的哪一个阶段,你能够被定义为周期性板块的,这些都是固定的。从这个意义上来说,周期板块的定义是绝对的,它是公司盈利的敏感度相对于经济周期波动的一个绝对关系。

价值板块就是一个相对关系,我们做研究的时候,因为市场有好几千个股票,所以我们在定义价值的时候,我们用一个存量化的简单粗暴的标准,就是我们把市场估值比较低的一些板块,比如说低的市盈率、低的市净率、低的市销率,低的EV/EBITDA,我们用这些指标综合来评估整体市场内部估值比较低的板块。所以价值是一个量化的概念,同时它也是一个相对的概念。

同时大家也知道随着经济周期的波动,估值也会随着经济波周期的波动而波动,所以在经济周期的不同阶段,价值的表现的方式是不一样的,或者说价值板块里头的成分股和成分的板块是完全不一样的,因此不要把周期和价值这两个完全不一样的概念混淆了,不要把绝对和相对混淆了。

去年6月份,我们推荐价值板块的时候,我们看到的是周期板块的估值非常低,那么恰恰它和市场里头与我们用估值倍数定义的价值板块有高度的重合,因此当时的周期板块就是价值板块,当时的周期就为各位体现了投资的价值。

所以一年前我们做未来展望的时候,是非常清晰的,价值和周期的王者归来,当时中国正在进行一个经济的复苏,央行的货币政策是非常支持的,同时去年的社融增长的情况以及各个行业复苏的情况也非常好。

在中国的带动下,全球其他地方的复苏,但是他们的供应链还是受到瓶颈的干扰。那么这个时候我们看到中国作为世界的工厂,出口以及人民币汇率以及外贸的盈余都有非常强势的增长。

这是我们过去12个月经历的,其实在去年6月份的时候,在各市场仍然沉迷于科技成长板块的时候,我们其实看到的是价值板块至少有一个周期性的机会。

2

周期性强势正在见顶,这个周期会不一样吗?

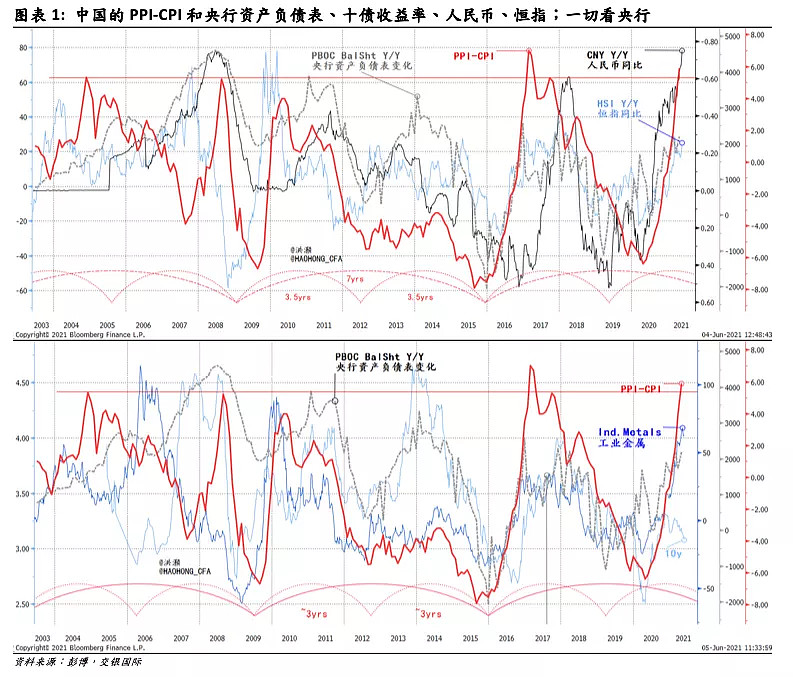

上周在我们看到了中国的PPI、CPI的情况,我简单的把它称为上下游的价差,我们看一下这个图里头的红色的这条线,PPI减CPI上下游的价差,上周新的数据公布的时候,基本上接近了历史的最高点。

在上周公布了PPI数据之后,上下游的价差基本上达到历史最高点,比2016年我们进行主动的供给侧改革、主动的供给端收缩所产生的上下游的价差还要高。

那么注意这个红线它是在PPI数据公布之前做的一个线,但是它不妨碍我们的结论,因为见顶它是一个过程,不是一点,所以我们现在看到的是PPI减CPI的差距已经达到历史的最高点,什么意思?这是一个非常重要的指标。

等一下我们会向各位展示为什么,现在我们先看一下上下游的价差和宏观经济体里头其他主要宏观变量的相关性。这个图我们向大家展示,比如说央行资产负债表规模的变化,是灰色的虚线,以及我们的人民币汇率,是深黑色的细线,以及浅蓝色恒指的回报率。

大家可以看一下,我们不需要做任何的统计数据的整理,我们可以看到上下游的价差,和中国央行资产负债表规模的变化息息相关,它和人民币汇率强弱的走势息息相关,我们用恒指做一个代理的指标,对于整体股市回报的强弱,它是息息相关的。

同时我在图1给各位做了一个3年5年的周期,以及两个3年5年形成一个7年的周期。所以大家看一下,现在很显然是我们周期的强势,已经进入了一个顶部,或者说正在见顶,或者是已经见顶。

我相信即便是未来几个月,我们PPI仍然会维持在高位,但CPI由于我们今年有猪肉的帮助,我们看到猪肉的价格下的非常快,一是我们猪瘟得到控制,还有猪周期的原因,所以CPI是非常的淡定的,所以在未来几个月如果PPI持续处于高位的话,然后开始向CPI传导的话,我们有望看到红色这条线去收窄。

如果不收窄的话,也就是说上游价格的强势不能传导到下游的话,其实我反而觉得是一个更让人担心的事情,尤其是抛掉猪肉之后,那么如果下游没有出现价格的传导,我觉得一个可能就是说上游的定价能力并没有大家想象的那么厉害,因此他也没有办法传导,又或者是下游的CPI因为消费者的可支配收入的微弱的增长,导致消费水平跟不上,或者说消费能力跟不上。

这个时候如果上下游价差指标不下来的话,红色线不下来的话,它反而是一个更令人担忧的一个情况。下游的消费端出现了需求不足的现象,或者说其实我们为什么说红色这条线是一个非常重要的周期性指标,这是因为这一个指标它衡量了整体的经济周期复苏的不同的阶段。

随着上下游价差的走高,显示上游复苏的能力非常强,那么我们也知道上游的周期性板块一般都是领先复苏的,一般来说在经济逐步复苏之后,它的强势逐渐从上游漫游到下游,因为上游产生了订单,整体经济的投入、信心水平等等都会逐步的向着下游的传导,所以如果在这一个比较紧要的关头,我们反而没有看到价差的收敛的话,那么其实我觉得可能是一个更令人担心的情况在反映下游的需求的不足。

图1中的下一个图,我把上下游的价差跟中国的工业金属的价格,以及我们十年债的收益率的变化情况,以及中国央行的资产负债表规模也做了一个比较,其实我们看到,其实工业金属十年债收益率等等这么这些宏观变量都跟上下游价差也是密切相关的。

其实我们已经看到了淡蓝色的这条线,就是我们中国的十年债的收益率已经开始往下走了,很有意思。那么也就是说在通胀高起的情况下,我们反而看到的是对通胀最敏感的一种资产类别,它的价格在上升。

类似的情况,我们在美国也看到,我们看到美国的通胀达到了10年的最高点,但是美国的国债收益率也是往下走的。这个情况反而是更令人担忧的,而且我认为是整个市场没有给这个情况足够充分的重视。

所以这两个图合起来,其实我们可以看到,就是说无论你是看的国债收益率或者国债的价格,还是人民币的汇率,还是股市市场的回报,以及周期性指标、上下游的价差,其实所有的一切都是我们中国央行资产负债表变化导致的,也就是说中国央行的货币政策,它在根本上决定了经济周期的波动,也决定了各类资产的价格,其他都不用看了。所以这个图告诉我们,那么我们现在处于一个周期的一个巅峰的状态。

3

周期 vs.价值:价值将继续走强

刚才我们讲的主要就是整个宏观面的情况,上下游价差达到一个历史的峰值,显示我们周期性的强势开始衰退。当我们把上下游的价差,红色这条线,跟我们的周期性和非周期性板块的相对表现叠加起来的话,很有意思,大家看一下这个图,这个图是我想重点花时间讲一下的,这个图就给大家展示了上下游的价差和周期性板块相对的表现,就是黑色的这条线。

同时浅灰色这条线就是我们的防御性板块,它的相对表现基本上是跟周期性板块相对表现的是相反的,这个就不需要解释了,我觉得直觉上周期性板块跑得好,非周期性板块表现就相对的没有那么好,我觉得不需要太多的笔墨。

重点我们关注的就是说上下游的价差显示出来的周期性的强势是如何在周期性板块相对表现里头展现出来了,这个是我们想重点讨论的。同时我们也看到了周期性板块的相对表现,也随着上下游的价差,也就是周期性指标达到了一个高点。

历史上这几个指标它是高度的相关的,当然就是说在我们做这种观察的时候,我们也认为历史应该大概率地在大多数的情况下会进行一个重复,毕竟周期的强势已经走到了今天,已经走了一年多,走到了今天,很多股票翻了这么多倍。

所以你看周期性板块的相对的表现,黑色这条线一下子从去年的6月份到现在,这样一个修复,我觉得不把它叫做王者归来,我不知道还有什么别的更好的形容词去形容它,所以周期性板块的相对表现,其实它也逐渐的进入了一个峰值的水平,并开始有获利了结、落袋为安的表现。

那么这个图告诉我们,其实下半年来说,从相对表现来说,可能非周期性的板块可能会相对的表现比较好一点,或者说周期性板块的强势开始分化,并不是说整个板块都可以像过去18个月那样表现这么好了,很可能就是说一些龙头性的周期股票,可能还有一些回报,但是有很多差的周期性股票可能表现就要落后了,或者说有很多人希望落袋为安了。

上一个图我们回答了周期和非周期之间的关系,记得在开场的时候我向大家陈述了两个主要矛盾,一个是周期和非周期的矛盾,另外一个就是价值和成长的矛盾,这个可能是一个争执地更厉害、大家不能意见统一的一个矛盾,我们想看一下就是说现在中国的成长和价值,相对的表现相对于我们现在经济周期,究竟处于哪一个阶段?

上头这个图我们看到的是中国的信贷周期,就是细的黑色的线,与我们CSI中证成长比上中证价值,它的相对表现,我们看到历史上简单的归纳,成长板块在我们信贷周期扩张的时候,它表现得非常好,在信贷周期收缩的时候,他可能就表现的没有那么好。

主要是因为信贷周期对于成长板块的作用,有两个方面,一个是通过市场的流动性,压抑了市场的波动性,因此市场的交易员更愿意给成长板块更高的估值,那么随着信贷周期的下行,比如说我们最近看到中国的新增社融同比增长减少了50%,这也是非常惊人的,当然有很多都是政府在减少发行而导致的。

我们看到的就是说中国的信贷的周期其实处于一个下行的趋势,但是我们看到的是成长和价值的相对的表现,并没有像以前那样进行一个均值回归,而且成长对于价值仍然处在一个非常高的位置。

这个图只是其中的一个佐证,也就是说我们成长板块的泡沫并没有收敛,它的均值的回归并没有完成,当然你可以说这次不一样,但是我不觉得这次跟以前有什么不一样的,尤其是对于我们中国的股票,由于我们的行政的控制,我们并没有经历的像美国和西方国家那样一个巨大的衰退,当然我们去年一季度 GDP的增长率相对于我们过去90年代以来的GDP增长率,应该是最低的一个扩张。

我们现在看到的是成长的泡沫,或者说我上面这个图我写的是新冠泡沫,它并没有收敛,我觉得这个是非常奇怪的,我觉得这也是基金经理抱团取暖的一个表现,就是说基金经理其实仍然在这些成长板块上,有很重的仓位,而且也不舍得出来。

下图这个图,我把周期和非周期、成长和价值,分成4个板块,周期性价值和非周期性价值,也就是这个图的下面的深黑色和深红色这条线。我们看到这两个价值板块,无论是周期性还是非周期性的价值板块,都开始迅速的收敛,这些周期和非周期性的价值板块,其实你做一个选股模型,你会发现里头基本上都是能源股、医疗保健以及公共事业,还有一些电信的行业,当然电信行业跑得很差,便宜但不一定要买,但是在归类上属于周期性和或者非周期性的价值板块,它们的吸引力来自于相对的低估值。

我们再看一下周期的成长和非周期的成长,浅灰色的线是非周期的成长,深黑色的线就是周期性的增长,我们看到周期性成长也回归到一个历史的一个均值的水平,也就是说如果你是成长板块,周期性上涨板块其实过去6个月了,可能它表现也不是很好,谁叫你是成长股呢。

但是非周期的成长,其实我们以茅台为首要的代表,茅台是一个防御性的成长股,这可能是很多人不知道的。那么买一个这么好的公司,公司每年给大家10%、20%盈利的增长和充分的现金流,基本上所有的盈利都是现金。那么其实它是一个非常典型,或者说整个白酒板块,它都是一个非常典型的非周期性成长板块。

同时我们看到的所谓的成长的泡沫,就是灰色这条线其实它仍然没有均值回归,而这个图下头这两根线,红色的线和黑色这两条线,也就是周期性的价值和非周期性的价值,他们均值回归的过程仍然没有结束。虽然他们有一波非常强的行情,但是他仍然没有结束。

这个图就是价值的未来,而且我们这一次叫价值依旧王者归来,所以其实我觉得均值回归的过程仍然没有完成的。

4

大宗商品和价值板块长期上行趋势才刚刚开始

我还想讲一下长期的情况,刚才我们讲的主要是一个短期的情况。就是说两个的主要矛盾,价值和成长以及周期和非周期的矛盾,那么显然我们周期板块的模型显示周期的峰值基本上已经达到了,那么这个时候我们相信资金会开始转向非周期板块。

与此同时价值和成长之间关系,这个矛盾仍然没有被解决,成长相对价值仍然非常高,所以它无论是周期性的价值或者非周期性价值,它应该还是有所表现的,均值回归的过程还没有结束。

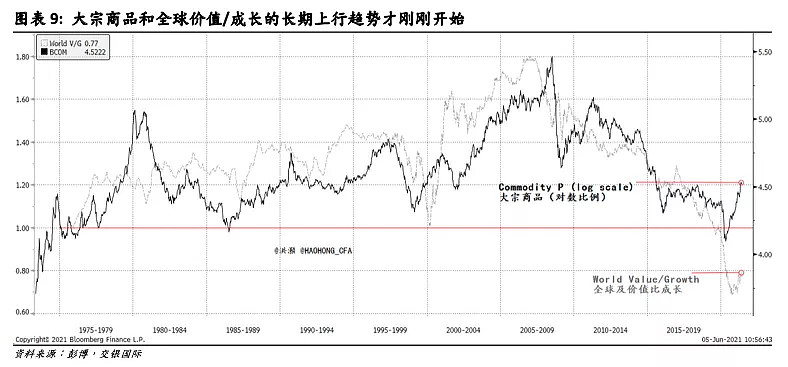

长期来看,我的报告最后一句写,长期来看,其实大宗商品和全球价值板块长期上行的趋势,其实才刚刚开始。我们可以看一下这个图,这个图我就简单粗暴的做两条线,没有做任何的统计上的处理,黑色这条线是我们的大宗商品的价格指数,从70年代到现在,快50年。

浅灰色这条线是全球的价值比成长的走势。大家看一下,相关性跃然纸上,就是说大宗商品和价值板块相对表现的相关性是一对一的相关性。为什么?就是说因为如果大宗商品表现很好的话,一般来说通胀压力都会很大。

通胀压力会很大的话,就是说整体的利息环境的相对来说,就会比较紧一点,这个时候人们更不愿意给成长一个高的估值,或者说它压抑成长板块的估值,表现出来就是价值板块的表现会比成长板块好,大宗商品将继续它长期的回归。

从一个300年的维度上来看,其实我们也看到了三个半的长波,每一个长波都跟历史上的工业革命有非常大的重合,每一个长波它都是成为一个拉满了弓的形态,就像一支箭随时要准备发射出去一样。

基本上从90年代到现在,其实我们很可能处于第4次的或者说第3.5次工业革命,那么这个工业革命是以科技,是以创新为代表的。那么在这个工业革命其实我们看到弯弓放箭的形态,长波的形态也进行到了一半,很可能进入一个长期趋势性上升的阶段。

值得注意的是我们说的长波不是周期,长波它并没有一个固定的过程,但是它的价格的形态是不需要有任何的统计训练就可以看出来。

现在总结一下,我们选择非周期的价值板块,因为价值板块的均值回归还没有完,非周期板块主要是因为周期性板块的强势和经济周期进入了一个峰值,所以接下来非周期应该有所表现。但是长期来看,大宗商品引导的通胀水平的整体抬升,应该这个趋势还是没有结束的。这也是我向大家分享的,跟市场比较不一样的一些观点。