诚征定向增发优秀标的。此消息长期有效,且会实时更新。附我司过往定增记录以作参考:

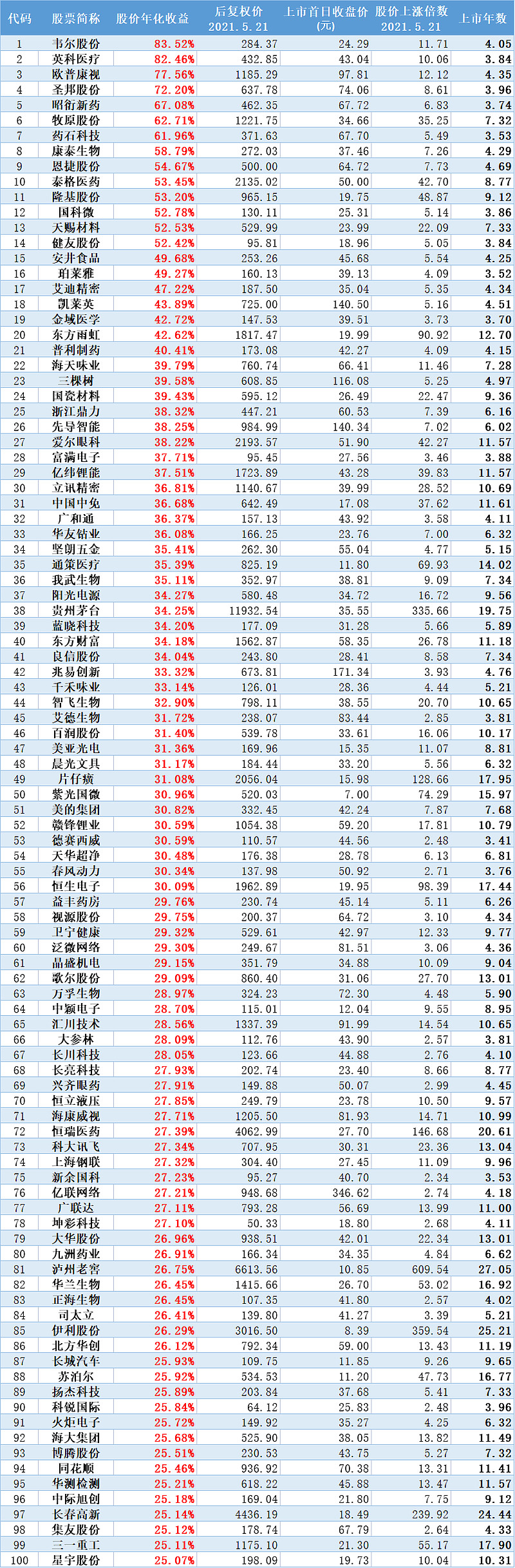

附上市3年以上、上市1-3年的股票年化增长TOP100,股价年化是我们考量的一个重要指标,上榜公司是我们当前较为青睐的股票标的:

上市满3年:

上市1-3年:

| 发布于: | 雪球 | 转发:71 | 回复:122 | 喜欢:27 |

诚征定向增发优秀标的。此消息长期有效,且会实时更新。附我司过往定增记录以作参考:

附上市3年以上、上市1-3年的股票年化增长TOP100,股价年化是我们考量的一个重要指标,上榜公司是我们当前较为青睐的股票标的:

上市满3年:

上市1-3年:

看好$隆基股份(SH601012)$,也看好未来光伏行业发展的原因:未来光伏板块的高成长空间,已经完全吸引起了国内外资本的关注,十四五规划中,新增的光伏发电装机规模需求将远高于“十三五”。国家能源局还将继续推动出台配套政策支持,初步考虑继续完善可再生能源消纳权重考核制度和绿证交易制度,利好光伏行业长远健康发展。加快调整优化产业结构、能源结构,推动煤炭消费尽早达峰,大力发展新能源,完善能源消费双控制度!

普通投资者要牢牢拥抱高成长低估值的优秀企业,不管是做长期策略,还是短期做波段投资,最好风控和收益的把控,让投资变的更简单有效!

@夏铁军 @霹雳猴儿偷西瓜 @Foosen

$伊利股份(SH600887)$ ,值得拥有!

伊利股份参与者大都为机构投资者,而且是以基金为主,有6家基金公司和2家资产管理公司,广发基金此次获配增发股份数量最多,达到3700万股。作为食品行业的白马股,很明显伊利股份得到机构的高度认同。定向增发有利于增强公司资本实力,并进一步稳固其竞争地位:自2011年后,伊利股份在乳制品行业中的竞争地位逐步提升,现已超越蒙牛成为国内第一品牌。本次公司募集的50亿资金,将用于产能扩张、奶源基地建设、补充流动资金,这有利于公司增强资本实力,稳固其龙头地位。

看好$华测检测(SZ300012)$ 公司是国内民营检测机构设立最早、投入最多的专业研究机构之一,并成立了集团研究院,依托研究院的技术支持,不断提高公司检测技术领域的核心竞争力,以行业专家为核心的研发队伍潜心研究行业前沿技术,为各大事业部的业务拓展提供强大的技术支撑,获得充分的技术准备。 华测检测是国内最大、实验室最多的民营检测服务机构,按照国际成熟的商业实验室模式运行,而且是国内唯一一家实现了多产品线覆盖的综合性检测上市公司。

行业壁垒逐渐加深,市场向龙头集中。第三方检测是千亿级规模且稳健增长的优质赛道。全球第三方检测市场规模超过800亿欧元,年均增速5%左右; 国内市场1600亿人民币,未来5年复合增速10%。 公司优势细分领域食品检测+环境检测行业国内市场规模近400亿元,行业保持高速增长,公司份额仅3.5%,潜力巨大。

$阳光电源(SZ300274)$ 二月份出的定增方案,董事会已经通过。

公司亮点: 全球光伏逆变器出货量最大的公司 和预测的一样 回到了60日线附近调整 , 后续会慢慢走修复 。 就看量能否跟上 , 目前套牢盘较多 , 做好T , 减轻成本 , 等待反弹 。 公司光伏逆变器产品有户用逆变器 、 组串逆变器 、 集中逆变器等全系列产品 , 涵盖3~6800kW功率范围 , 全面满足各种类型光伏组件和电网并网要求 , 整体市占率在逐步提升 , 公司是最早将物联网技术引入光伏行业的企业之一 。

看好$扬杰科技(SZ300373)$

扬杰科技功率半导体龙头, 既有氯化镓,又有碳化硅,典型的第三代半导体,业绩大幅增长 。

中国的要大发展,半导体技术不能受制于人!更进一步的强化科技强国已是必然。要发展,必须自主创新,国产替代。

扬杰科技是国内少数集单晶硅片制造、芯片设计制造、器件设计封装测试、终端销售与服务等纵向产业链为一体的规模企业, 公司连续数年被中国半导体行业协会评为中国半导体功率器件十强企业。

公司作为国内功率半导体龙头企业,产品线覆盖全面。近年来公司不断拓 宽产品线完善产能布局,实施从技术到品牌的纵向一体化战略。公司三季 度陆续发布 P-100V SGT MOSFET、IGBT 高频系列模块以及 IGBT 变频器 系列模块等新品,部分系列产品性能达到国内先进水平。

公司功率半导体市场需求强劲,国产替代正当时 功率半导体国产替代进程已逐渐成熟,进口替代空间巨大。

在中美摩擦加 剧,国产替代进程加快的大背景,扬杰科技作为国内功率半导体龙头企业, 依托国内广阔市场空间,有望凭借自身高壁垒、研发实力强等特点,发挥 产品多样化优势,未来发展空间广阔。

在国产替代大背景下, 随着 2020 中国充电桩行业的发展,公司业绩有望迎来新突破。 在中美摩 擦加剧,国产替代进程加快的大背景,公司作为这一领域国产领先厂商, 依托国内广阔市场空间,有望凭借自身高壁垒特点,发挥产品多样化优势, 畅享行业发展与国产替代红利!

看好$隆基股份(SH601012)$,也看好未来光伏行业发展的原因:未来光伏板块的高成长空间,已经完全吸引起了国内外资本的关注,十四五规划中,新增的光伏发电装机规模需求将远高于“十三五”。国家能源局还将继续推动出台配套政策支持,初步考虑继续完善可再生能源消纳权重考核制度和绿证交易制度,利好光伏行业长远健康发展。加快调整优化产业结构、能源结构,推动煤炭消费尽早达峰,大力发展新能源,完善能源消费双控制度!

普通投资者要牢牢拥抱高成长低估值的优秀企业,不管是做长期策略,还是短期做波段投资,最好风控和收益的把控,让投资变的更简单有效!

@夏铁军 @霹雳猴儿偷西瓜 @Foosen

$伊利股份(SH600887)$ ,值得拥有!

伊利股份参与者大都为机构投资者,而且是以基金为主,有6家基金公司和2家资产管理公司,广发基金此次获配增发股份数量最多,达到3700万股。作为食品行业的白马股,很明显伊利股份得到机构的高度认同。定向增发有利于增强公司资本实力,并进一步稳固其竞争地位:自2011年后,伊利股份在乳制品行业中的竞争地位逐步提升,现已超越蒙牛成为国内第一品牌。本次公司募集的50亿资金,将用于产能扩张、奶源基地建设、补充流动资金,这有利于公司增强资本实力,稳固其龙头地位。

看好$华测检测(SZ300012)$ 公司是国内民营检测机构设立最早、投入最多的专业研究机构之一,并成立了集团研究院,依托研究院的技术支持,不断提高公司检测技术领域的核心竞争力,以行业专家为核心的研发队伍潜心研究行业前沿技术,为各大事业部的业务拓展提供强大的技术支撑,获得充分的技术准备。 华测检测是国内最大、实验室最多的民营检测服务机构,按照国际成熟的商业实验室模式运行,而且是国内唯一一家实现了多产品线覆盖的综合性检测上市公司。

行业壁垒逐渐加深,市场向龙头集中。第三方检测是千亿级规模且稳健增长的优质赛道。全球第三方检测市场规模超过800亿欧元,年均增速5%左右; 国内市场1600亿人民币,未来5年复合增速10%。 公司优势细分领域食品检测+环境检测行业国内市场规模近400亿元,行业保持高速增长,公司份额仅3.5%,潜力巨大。

谢谢郭总的分享,学习一下

$博杰股份(SZ002975)$

1、公司主营:工业自动化设备主要系应用于电子行业、新能源、汽车、医疗健康和物流仓储等领域的自动化加工、检测、控制系统及相关仪器设备。伴随汽车电子化程度不断提升,尤其是新能源汽车的快速发展,更高强度的电子监测需求快速提升,给相关企业带来更多的机遇

2、护城河方面:国外客户有:微软,高通,特斯拉,苹果,思科等等。国内客户,立讯精密,比亚迪,风华高科,顺络电子,三安光电等等。A股制造业企业有没有比博杰的客户豪华的,全明星阵容。

看点方面(借用孙总的原话):博杰三季度的增长不仅是屏蔽箱的增长,从现在公司的情况来看,博杰的电脑主板检测,pcb,fpc检测,光学检测等赛道都处于不次于屏蔽箱的爆发增长点,稍微有点常识就清楚这些东西的下游是广泛应用于基站,卫星,汽车电子等领域,全部是新兴行业,下游扩产很快需求增长也很快的行业,博杰卡在了行业生产端的总上游,生产环节的检测设备,最大的逻辑前文多次提到,博杰是新兴行业的总上游,而且几乎没有对手.

$移远通信(SH603236)$ 移远通讯高成长科技股,值得拥有!定增马上要启动了,根据目前的价格,估计定增底价在200元左右。大股东减持的资金可能会参与定增。

恩华药业

作为国内唯一一家专注于中枢神经系统药物研发和生产的制药企业,其产品主要布局于麻醉类、精神类和神经类三大细分领域。

公司2020半年报显示,报告期内,受手术量下滑的影响,公司麻醉线同比下降21.7%,相比之下,公司的精神线及神经线表现亮眼,报告期内分别实现同比增长12.4%及13.2%。公司近一年股价涨幅超过50%。

产品管线方面,恩华药业目前在研科研项目60多项,集中于中枢神经领域,仿制药与创新药研发共同推进。其中,公司已申报7个一致性评价项目,包括盐酸右美托咪定注射液、咪达唑仑注射液、氯硝西泮片、注射用盐酸瑞芬太尼、阿立哌唑片、舒必利片、盐酸戊乙奎醚注射液;7个仿制药生产项目,包括地佐辛注射液、枸橼酸舒芬太尼注射液、盐酸羟考酮注射液、普瑞巴林胶囊、盐酸阿芬太尼注射液、盐酸度洛西汀肠溶胶囊、盐酸咪达唑仑糖浆。

恩华药业的舒芬太尼获批,有望增加管制麻醉尤其是芬太尼类的竞争力,在麻醉科形成品种协同效应,预计未来3年舒芬太尼整体市场有望超过30亿元,恩华药业有望占据30%左右市场份额,峰值销售有望达到10亿元。