作者:东方证券 纺织服装团队 发布时间:2019年9月17日

我们认为目前国内化妆品行业投资处于一个很好的时间,行业容量巨大,且保持持续较快增长,电商的快速增长和年轻人消费理念转变、国潮的崛起等利好本土品牌发展。而资本市场的发展也将进一步助推原先相对草根的本土企业走上多品牌、规模化和国际化的道路。

(1)化妆品作为国内可选消费优质赛道之一,多种因素驱动行业继续向好

作为国内可选消费中优质赛道之一,化妆品行业增长的主要推动力始终没有发生根本变化,中国经济的增长将继续拉动人均可支配收入的提高,中产扩容与城镇化的过程中会有越来越多的人群增加化妆品(尤其是中高端化妆品)的使用与购买,消费群体基础的扩大将带动行业消费量的增长,国人消费能力的提升将带动人均消费水平的提高。

另一方面,随着主力年轻消费群体的代际切换,化妆品的购买意愿与消费升级也将进一步推动一部分新兴品类渗透率与需求的提升。

根据市场专业机构的预测,2018-2023年行业复合增速在6%-7%之间,到2023年行业整体规模将达到5500亿左右。从结构上看,高端化妆品增长更为显著,婴童、彩妆等品类增速相对较快。

(2)从海外市场历史经验来看,化妆品行业是诞生大市值龙头公司的摇篮

作为充分竞争行业,化妆品行业品牌企业通常面临着复杂的竞争环境、多变的消费者喜好与层出不穷的竞争对手的挑战,但其相对更为日用、快速消费的属性、以及丰富多元的品类、广阔的市场容量也使得行业在海外市场往往容易诞生千亿以上大市值的龙头公司,一方面由于这些公司在激烈的竞争中塑造了适合竞争环境变化的组织架构、研发团队与销售队伍,往往能够出现强者恒强的局面,另一方面,出色的盈利能力与现金流能够保证这些企业不断加强新产品研发、品牌传播、渠道外延式扩张和多品牌并购,以滚雪球的方式覆盖越来越多的消费人群。

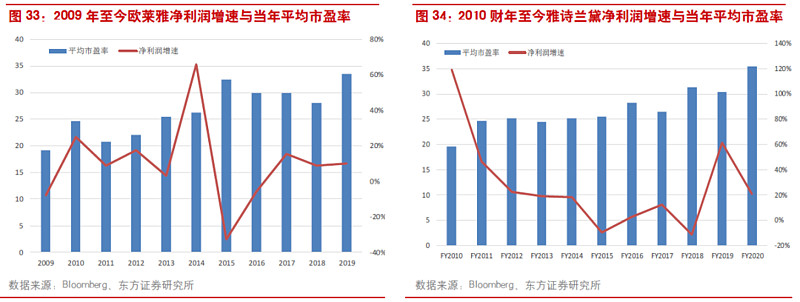

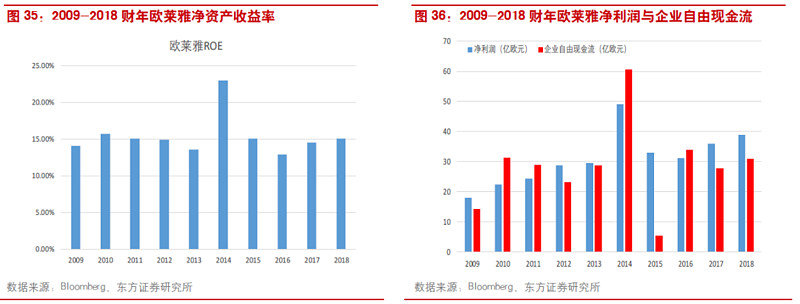

参考海外市场经验,我们可以看到化妆品龙头公司估值在最近10年呈现逐步上移的走势,资本市场通常愿意给予其更高的估值溢价,即使在业绩平稳增长阶段,因为庞大稳定的行业属性、品牌稳固的市场地位和良好的盈利能力与财务质量(稳定较高的ROE与企业自由现金流)等原因,海外化妆品龙头公司普遍获得了较高的估值水平(30-40倍PE)。

(3)投资A股化妆品正当其时,本土化妆品龙头正进入增长的快车道

近几年来本土化妆品品牌在营销推广、渠道建设方面已经形成了各自的竞争优势,本土品牌更善于抓住国内年轻消费者的痛点,迎合他们的沟通方式与购买渠道,这种短平快的投入能够在短期迅速取得销售规模的增加。而随着规模和业绩的扩大,本土品牌也在逐步加大研发的投入,经营的增长已经开始反哺研发,为本土公司长期竞争力的提升打下良好的基础。而充分市场化的激励更是让部分本土龙头在发展中如虎添翼。

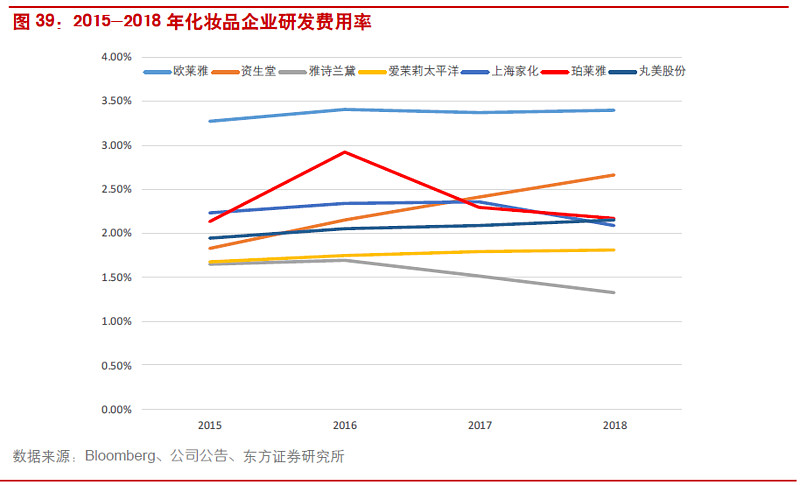

稳定增长的研发投入为本土品牌长期塑造打下基础。

从研发费用率来看,海外化妆品巨头如欧莱雅、资生堂等,研发费用率与研发投入绝对额常年保持在较高的水平。随着市场与收入规模的扩大,本土化妆品企业在研发支出方面的投入也在不断增加,2018年上海家化、珀莱雅、丸美股份三家上市的品牌企业研发费用率达到2.1%、2.2%与2.2%,从费用率来看已经开始缩小与海外品牌集团差距。

市场化的激励制度与团队的年轻化是本土化妆品企业保持竞争力的必要条件之一。

化妆品行业作为充分竞争的市场,对企业管理团队的战略制定与执行落地都提出了越来越高的要求,对本土化妆品企业来说,合理的激励机制是调动核心员工在激烈多变的市场环境中保持不断学习与灵活应变的基础制度之一,从二级市场来看,2012年的上海家化与2018年的珀莱雅所推出的股权激励方案,都对后续两家本土化妆品龙头公司业绩的快速增长起到的重要的激励制度保障。

此外,随着95-00后新一代消费者的入场,营销方式与媒介也在加速迭代,品牌团队的年轻化,对如何理解这部分新兴消费者的购买心理与消费决策同样也有重要的帮助。

国潮兴起,新一代年轻消费者对本土品牌接受度更高。

随着化妆品市场的不断发展和消费者品牌意识的逐步提高,国内化妆品市场早已不是简单的产品买卖,而是进入了品牌整体营销的时代,一方面本土化妆品品牌由于能更好的贴近本土消费者需求、供应链管理相对更灵活、与线下渠道和电商配合更默契,品牌形象、知名度和信任度随之上升。

另一方面,90-00后为代表的新一代年轻消费者观念已发生转变,不再盲目崇拜海外品牌,对包装、产品品质、成分配方等细节都会有自己的见解与要求,对能够更好理解本土消费文化与肤质差异、市场与渠道反应速度更迅速的本土化妆品品牌的印象与好感逐步提升,电商降低本土品牌试错成本的同时,加快了产品上新与迭代,这也使得追逐新鲜感与热点的90-00后年轻消费者对本土品牌有了更高的接受度。

(4)借助社交营销与新媒体风口,本土化妆品品牌瓜分了部分韩系化妆品在营销上的红利。

随着电商逐渐成为化妆品消费最大的渠道之一,化妆品行业的营销方式与消费者购买方式都发生了巨大变化。一方面传统的电视杂志硬广等品牌自上而下的传播式微,微博、小红书、抖音等新媒体成为营销投放的主流平台,以天猫、唯品会为代表的电商平台逐渐成为购买主流渠道,另一方面随着社交媒体的兴起,线下BA的推荐演进为线上美妆KOL的种草,这对学习能力更强、传播推广方式更本土化的国内化妆品品牌带来了越来越多的营销红利,更易打造爆款产品与系列,一定程度上也瓜分了定位相近的部分韩系化妆品的市场份额与关注度。

以珀莱雅年中推出的黑海盐泡泡面膜为例,7月开始公司陆续在抖音投放种草短视频,运用大量KOL号召力带货,产品定价亲民并且有趣的产品思路更容易产生话题传播,最终打造出这款月销量超过100万件的抖音爆品。

重点公司投资建议

参考欧美及日韩成熟化妆品市场发展历史,优秀的本土品牌都经历了从国际品牌的竞争冲击到最终成长为本土市场龙头的过程。

在竞争初期,由于国际品牌拥有更为成熟的品牌推广与市场销售经验,这一阶段本土品牌往往受到较大的竞争压力,但在本土品牌持续的研发投入以及不断开发更符合本土消费者偏好的产品的努力下,优秀的本土品牌往往能够获得更多国内消费者的青睐与信任,在与国际品牌的竞争中逐渐树立起特有的优势。

与其他消费品不同,因为目标消费者人种皮肤的不同以及偏好、文化和消费理念的差异,从日韩的发展历史看,本土化妆品品牌在长期的竞争中,能够牢牢抓住本土消费者特性,不断扩大市场份额,产生龙头化妆品企业。

落实到投资方面,目前A股化妆品上市公司仍相对稀缺,只有上海家化、珀莱雅、丸美股份、御家汇、青岛金王、青松股份等不到10家公司(因而短期可能具有更强的行业估值溢价),我们推荐本土优质化妆品集团珀莱雅与上海家化,建议积极关注次新股丸美股份。随着行业新趋势和新变化的演进,更多本土化妆品企业的上市也将为二级市场创造更多的投资机会,同时进一步提升本土品牌的话语权与市场地位。

主品牌爆款品类与电商业务的发展是保障公司今年业绩继续快速增长的核心基础。

18年以来珀莱雅在新产品研发、品牌营销方面加速向年轻化靠拢,新品迎合当下成分党与彩妆需求,营销更多与KOL合作引导推广,19年上半年公司收入与归母净利润分别同比增长27.48%与34.49%,其中电商销售保持48%的快速增长。今年7月公司新推出的黑海盐泡泡面膜初步证明了其在爆款品类上的打造能力。

根据魔镜数据,在泡泡面膜等新品带动下,公司7月和8月电商GMV同比分别增长178%和190%(去年同期本身就很高,同比增幅为229%和153%),因此对于下半年的公司收入和盈利增速十分值得期待。

国内化妆品行业前景看好,公司机制和激励灵活更有利于其中短期业绩增长。作为充分竞争行业的龙头之一,公司一方面分享了国内化妆品市场快速增长的蛋糕,另一方面,公司内部建立起以品牌股权、工资加奖金等多种激励方式,上市后公司的激励机制进一步优化完善,追求销售最大化和经费最小化,让员工成为公司经营者;外部团队通过搭建合伙人制平台,保障公司人才梯度建设和长期健康可持续发展,实现更快速、更健康可控的扩张。这种灵活高效的激励与决策机制,给予公司在迅速变化的国内化妆品市场环境中更强的学习与应变能力,逐步形成了公司连续打造爆款的实力,在年轻消费者与低线市场中建立自身的品牌形象与竞争优势。

新品牌的拓展是公司中长期的潜在看点。18年以来公司先后与韩国美妆YNM、日本高端洗护I-KAMI、彩妆TZZ等品牌投资合作,围绕彩妆等高增长品类以及社交电商新兴营销方式,培育19年之后的更多增长点,公司相对更灵活的合作模式与激励机制,预计后续在国际化与多品牌多品类等方面将吸引更多品牌的外延布局。

我们维持对公司2019-2021年每股收益为1.90元、2.49与3.21元的盈利预测,维持公司“买入”评级。

公司是国内历史最悠久、品牌梯度最完备的化妆品龙头企业之一,主要从事美容护肤、个人护理、家居护理产品的研发、生产和销售,旗下品牌包括佰草集、六神、高夫、美加净、启初、家安、玉泽、双妹、汤美星等,其中六神是花露水品类的绝对市场领导者;佰草集引领中草药护肤市场;美加净主打大众手霜品类;新兴品牌启初、玉泽、家安正快速成长。公司以差异化的品牌定位覆盖不同年龄和消费层次的消费需求,采用线上与线下相结合的销售模式,借助持续不断的产品创新和多层次的渠道布局,成为国内首屈一指的多品牌多渠道的化妆品龙头企业。

在品牌年轻化、营销媒介创新投入、新品持续迭代升级等因素驱动下,家化旗下六神、美加净等传统品牌持续焕发新动力;佰草集将继续优化品牌与消费者定位,提升产品结构,重点打造明星单品,丰富渠道布局,期待下半年新品推出后收入端增速的继续回暖;电商业务有望继续受益行业线上渗透率的提升,保持良好增长;Mayborn集团中国市场的开发将带来新的增量。公司青浦新工厂于18年投产,短期对19年成本费用带来一定压力,长期将有效加强家化的生产能力以及供应链反应速度,未来产能利用率的提升也将缓解折旧成本的增加。

我们维持对公司2019-2021年每股收益为0.96元、0.92元和1.08元的盈利预测,维持公司“增持”评级。

丸美是中国领先的本土化妆品龙头之一,以卓越的眼部护理系列产品著称化妆品界,旗下拥有丸美(中高端护肤)、春纪(大众护肤)和恋火(韩系彩妆)三个品牌,以差异化定位满足不同年龄、偏好、层次的消费者需求。2011-2018年公司营业收入由6.1亿元增长至15.8亿元,年复合增长14%,归母净利润由1.7亿元增长至4.2亿元,年复合增长14%。公司创始人孙怀庆夫妇持股81%,LVMH旗下L Capital持股9%。2019年上半年公司营业收入与净利润分别同比增长11.85%与31.57%,扣非后净利润同比增长19.75%。

公司亮点:

1.丸美眼部护理系列已经成为公司标志性产品,收入占比30%左右,以眼部护理细分市场作为切入点,主品牌逐步向高端面部护肤产品线延伸,迎合国内美妆客群消费升级的主流方向。

2. 原有线下渠道深耕三四线城市,在低线城市积累了较好的经销商资源与渠道基础。随着高端产品线的推出与强化,公司百货增长潜力巨大。2019年上半年百货渠道收入增长超过30%,验证了丸美品牌向上的张力。此外公司电商同样发展迅猛,2016-2018年电商销售年复合增长37%,成为丸美股份增长最重要引擎之一。

3.财务指标与盈利能力亮眼,与已经上市的主要化妆品同行(上海家化、珀莱雅、御家汇)相比,丸美股份毛利率大幅领先,由于期间费用率的有效控制,净利率也保持行业领先水平,带动公司始终保持着30%以上的ROE。