投资银行在线 来源:妖哥日记

如果说,茅台作为10年10倍股是基于其自身品质的优异和我国酒文化的双重叠加,那么,其他的10倍股又有哪些特征呢?

10年10倍股特征分析

从2009年6月24日到2019年6月24日这十年来,尽管A股指数没有重回到5000点之上,但从个股来看,依然有个股走出了独立的大牛走势,给投资者带来了丰厚的回报。

为了反映最近10年个股的表现情况,我们选取了2009年6月24日到2019年6月24日沪深两市涨幅(前复权)超过1000%的公司。

分析这些股票的特征,或许能为我们找到下一只牛股提供某种程度的借鉴和参考。

数据来源:东方财富Choice数据,ROE取自2018年年报

1、 行业分布—大消费个股居多

分行业来看,18只股票分布在9个行业,其中,医药生物行业个股最多,有5只,信息技术和食品饮料各有3只,家电行业2只,除此之外,有色金属、房地产、建材、互联网、休闲行业各有1只。

单单从行业分类来看,没有非常高的集中度,但如果从另一个角度看,医药生物、食品饮料、家电、旅游,同属于“大消费”这个板块之下的,有超过10只个股,占比超过6成。

2、业绩复合增长率高

从业绩表现来看,这些股票也足够优秀,18只股票在过去10年的营收复合增长率均值为30.39%,归母净利润复合增长率均值更是高达34.80%。

要知道,在过去10年,所有A股的营收年复合增长率均值才有15.4%,净利润方面,能在10年时间内保持15%-20%的年复合增长率的A股公司其实就算很不错。

3、高ROE

以2018年年报披露的数据,18家公司净资产收益率均值为22.57%。其中,科大讯飞和浪潮信息ROE均低于10%,拖累了整体平均水平。

22.57%的ROE是什么水平?按照股神巴菲特的选股标准,能长期保持15%-20%的ROE水平,就是非常优秀的公司。

这18只个股里面,就不乏连续10年ROE在15%以上的公司。如贵州茅台、格力电器、恒瑞医药、伊利股份、长春高新、片仔癀、古井贡酒、大华股份、苏泊尔,这9只股票就连续10年保持ROE在15%以上。

即便以更高标准的连续10年ROE在20以上来筛选,也有贵州茅台、格力电器、恒瑞医药和伊利股份4只股票满足条件。而全部A股,满足这一条件的,也才12只股票。

4、牛股也有回撤—超7成股价曾腰斩

即便这些个股是10年10倍的大牛股,但是在股价的上涨过程中,却依然存在明显的回撤,东方财富Choice数据显示,18只个股中,有14只股价最大回撤幅度达到50%以上,占比超过7成。

由此也可以发现,即便是大牛股,持有者也不能时时放心,指不定在回撤过程中,就有不少投资者紧急“下车”,到头来后悔自己错过了大牛股。

既然牛股具备这样的一些特征,那满足这些条件的,是否就是潜在的大牛股?

还有哪些潜在大牛股?

结合上文来看,这些大牛股具有一些财务数据方面的特征,比如业绩复合增长率高(包括营收和归母净利润),高ROE等特征。

既然这样,A股是否存在其他相似的个股呢?

这里,我们选取最近5年上市,且营收和净利润复合增长率均在20%以上,ROE平均在15%以上的个股,将其视为潜在的大牛股。

数据来源:东方财富Choice数据

数据说明:上市日期为2015年年底至今,ROE取2015-2019年数据。

可以发现,满足近5年营收和净利润复合增长率均在20%以上,且ROE连续5年均在15%以上的个股,共有65只。

这些潜在标的,是否有机会成为10年10倍的大牛股,只能留给时间来检验了。

Wind数据显示,剔除新股、次新股和“老八股”,A股3486只股票,在过去29年里,大牛股均是市场上耳熟能详的白马股。所以,“选股选白马”,长期来看通常能跑赢市场。

单就涨幅来看,

第一大牛股是万科,上市至今涨幅高达274倍;

伊利股份的涨幅为227倍,排名第二;

位列第三的泸州老窖上市至今涨幅达171倍;

云南白药的涨幅也达到了138.65倍,上述6只股票涨幅均超过100倍。

此外,前十大牛股中还包括恒瑞医药、华域汽车、中天金融和华夏幸福,涨幅均超过50倍。

如果以年化收益来看,上市超过十年的股票中,贵州茅台的年化收益最高,达到32.42%,这也是为什么茅台一直是A股投资者最为喜爱的股票,成长足够快;东方雨虹、华夏幸福、恒生电子的年化收益率也均超过30%,排在二至四位。

此外,年化收益率前十中还包括苏泊尔、大华股份、恒瑞医药、科大讯飞、国电南瑞、鱼跃医疗。

牛股集中房产、食品、医药

巴菲特说,人生就像滚雪球,最重要的是发现很湿的雪和很长的坡。在A股,大牛股的形成亦是如此,很湿的雪可以代表行业,很长的坡显然就是时间。

从行业来看,十大牛股中,房地产行业有3只、食品饮料有3只、医药生物2只,家电和汽车各1只。

再来看时间维度,万科能夺得A股第一牛股的位置,一方面是身处蓬勃发展的房地产行业,另一方面显然胜在时间上。万科上市的年数为28.14年,剔除老八股后,是上市时间最长的股票之一。前十大牛股的平均上市年数就高达22.25年,这也充分说明投资一定要拿得住,忍得住寂寞。

牛股的另一个显著特征就是不断创新高。如果从这个维度来看,前十大牛股中,贵州茅台再一次获胜。2019年3月4日,即10多天前,茅台再度创下历史新高,也成为十大牛股中唯一一只今年创出新高的股票。

巴菲特在商学院上课时说过,用一张考勤卡就能改善你最终的财务状况。

把你一生拥有的投资次数限定为20次,记在一张考勤卡上,每用一次就少一次的机会。在这样的规则之下,你将会真正慎重地考虑你做的事情,你将不得不花大笔资金在你真正想投资的项目上,而且巨大的机会成本让你会耐心持有,这样你的表现将会好很多。

投资中一年五倍者比比皆是,五年一倍者寥若星辰。希望大家摒弃一年五倍的心态,耐心做坚定而勇敢的少数派。

(资料来源:券商中国、港股那些事 )

$格力电器(SZ000651)$$恒瑞医药(SH600276)$$伊利股份(SH600887)$

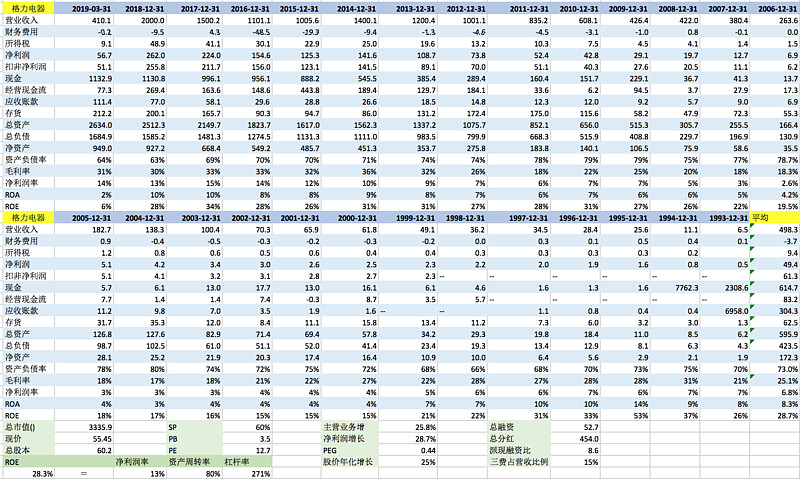

格力电器

2018年,格力电器的营收和净利润双双创下历史新高,并以总营收1981.2亿元击败小米1749亿元,董明珠正式赢得与雷军五年前定下的“十亿赌约“。参考公司18年的年报,格力电器对空调单一业务依赖程度有所减轻。首先,公司主营的空调业务占营业收入比重由17年的83.22%下降至78.58%,当中生活电器板块、智能装备板块及其他主营业务分别同比增速都快于公司整体增速,显示公司着力推动业务板块多元化。公司2018年全年实现营业总收入2,000.24亿元,同比增长33.33%;净利润264亿元,同比增长17.86%,增速略高于行业平均值**。毛/净利润率按年下滑了两到三个百分点(30%/13%),显示营业成本提升较快,当中18年的管理及研发费用合计110亿,较2017年大幅上升1.8倍;另外,行业整体增速放缓,行业提价动能不足,上涨的成本侵蚀部分利润;再者,因应格力电器各项业务中空调的毛利率显著高于其他业务,空调收入占比降低会在一定程度上降低了整体的盈利水平。

格力电器的混改方案也备受关注,大股东格力集团正在公开转让所持格力电器15%的股权,并透过引进有效的战略资源促进公司的高质量发展。虽然混改的过程漫长且复杂,但此改革对格力电器的长期发展而言意义重大,投资者应密切关注该改革方案的进度。至于估值方面,市盈率是12.7,PEG是0.44,相对于它年化净利润28.7%的增长而言,估值还算过得去再看更近期的财报,根据2019年一季报,格力电器的营业收入为405.5亿元,同比微增2.49%;净利润56.98亿,同比微增1.62%,首季度的业绩增速大幅放缓;但看扣非净利润,收益为57亿,同比大增22.1%,超过上年同期百分之七,体现了公司的实际盈利能力还能保持。再细看过往数据,2018年一季度净利润是55.82亿,非经常性损益13.96亿占了净利润25%;而2019年一季度净利润55.72亿,非经营性损益有5.58亿,只占了净利润10%,这个占比相对健康,因此,今期的季报不能单看净利润的负增长而忽略扣非净利润的增速。

运营方面,19年一季报显示经营活动产生的现金流量净额77.33亿元,同比减少46.15%。经营现金流量净额大幅减少的原因主要是支付“其他与经营活动有关的现金”增加所致,该项目从上年同期35.89亿攀升到今年112.94亿,尽管我们无法从季报得知该项的账目构成,据往年财报此项目包括了用以支付(销售管理研发)费用,以及归还代垫工程款等等的现金;再者,公司的应收账款和应收票据也按年大幅增长1.4倍到425亿,存货也达到历史高峰(212亿),估计终端销售是有相应的促销激励所引致,不过考虑到空调旺季将至,大量备货也不足为奇。因此,总结以上几点,投资者对格力电器接下来的关注点应落在营收、净利润与扣非净利润的增速,经营现金流的变化,应收账款的增长,以及存货周转率有没有持续变差的趋势。

海天味业

海天味业是自2014年2月登陆A股的,历年来增长稳健,且连续几年主营收入的增长幅度超过15%以上,净利润增长20%以上。公司2018年营业收入170.34亿元,同比增长16.80%;净利润是43.67亿,同比增长23.65%。报告显示,期内公司的三大核心产品均实现稳定增长态势,酱油:报告期内实现营收102.36 亿元,同比增长15.85%;调味酱: 报告期内实现营收20.92 亿元,同比增长2.55%;蚝油:报告期内实现营收28.56 亿元, 同比增长26.02%。公司主要的核心竞争力在于销售、管理、技术和品牌等四个方面。它建立了覆盖全国的销售渠道,全国绝大部分县市都可以有海天的销售网点公司。公司在未来将透过加快多品类、多品种的发展,不断提高产品的结构力,满足高中低多层次的多样化需求,从而实现高质量增长。

五年来,海天味业的平均ROE是30.3%,18年ROE是31.4%,远超同行水平这点是无容置疑的。值得关注的是,它的平均净利润率都在20%以上的水平,上市以来每年都有上升一到两个百分点的趋势,2019年第一季更能达到27%。从杜邦分析来看,它享有更高的ROE是源于有着比同行更高的净利润率,还有稍高于行业水平的资产周转率,而公司的负债率在18年也有微微上扬的趋势,但整体水平还在健康范围之内。海天味业无论是净资产规模、主营收入还是净利润,都远远高于同行,而应收账款却微乎其微,意味着海天味业的议价能力强,在上下游供应链中拥有绝对强势的地位,渠道商和分销商基本很少拖欠货款,护城河稳固。虽然17年以后账面上的应收账款开始出现二百多万的应收账款,那是收购了子公司丹和醋业后的合并数目,并不能代表海天味业自身的运营状况。

估值方面,对于营收超过百亿,市值超过2000亿,市盈率57.5倍的酱油公司,PEG 2.56,市场的看法是有分歧的,甚至可以说争议很大。有人认为酱油在中国是炒菜的必需品,而且属于快销品,所以值得拥有58倍的市盈率;相反,有人认为就算海天的调味料是行业中的老牌传统企业,但以它的科技含量无法与市场上很多高科技企业相比,便认为高估了。但对于食品行业而言,要保证自家产品的品质控制是一大技术难点,因为所用的都是自然食材,每瓶酱油有着微小差别都是无法避免的,所以要保证品质的同时保持利润率持续领先同行也是一种核心科技,也是只有足够优秀的企业才能在激烈的竞争中脱颖而出。作为调味品龙头的海天,拥有产品、品牌、渠道优势,构筑了强大的竞争壁垒,在消费升级的背景下,龙头份额持续提升,增速有望长期领先于行业,产品结构持续升级,盈利能力也有望继续提升。

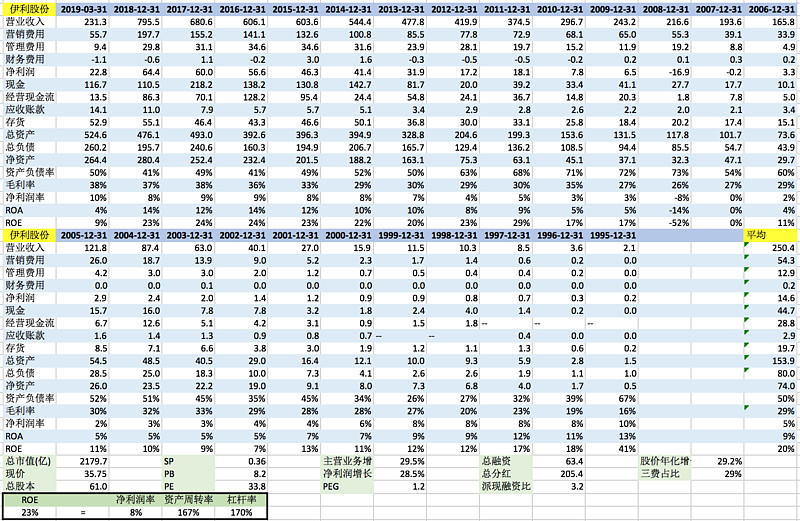

伊利股份

【股权激励】4月8日伊利股份发布公告,公司拟使用自有资金,以不超过人民币35.00元/股的价格回购公司A股股份,回购股份将用于实施股权激励。但是,伊利股份并没有将回购的股份注销,从而减少公司的总股本增加每股收益。再者,股权激励的行权价格一般低于市场价格,等同公司收购股份后低价卖给管理层,有损股东利益。从另外一个角度看,股权激励有助于管理层将公司利益与自身利益捆绑一起,有助于激发管理层创造良好业绩。

【业绩分析】伊利股份和蒙牛乳业一直是奶制品行业的双寡头,可最近几年两者业绩确渐行渐远,伊利股份有望成为奶制品众望所归的龙头企业。2018年,伊利、蒙牛在营收、利润上均实现了双增长,伊利实现营收增长789.76亿元,同比增长16.9%; 净利润为64.4亿元,同比增长7.3%。蒙牛营收为689.77亿元,同比增长14.7%; 净利润30.43亿元,同比增长48.6%。但两个龙头企业的营收差距逐年扩大。2016年-2018年,伊利、蒙牛的营收差额分别为65.33亿元、73.92亿元与99.99亿元。两大龙头业绩悄无声息的拉开了距离。据尼尔森数据显示,液态奶是伊利股份增量的主要来源,奶粉是增速最快的品类。伊利常温及低温液态奶业务零售额市占份额为36.8%、16.6%,比上年分别提高了2.3和0.5个百分点;婴幼儿配方奶粉的零售额市占份额为5.8%,比上年同期提高了0.6个百分点。伊利股份2018年应收账款账款为11.01亿,应付账款为91.16亿。伊利股份大量占用供应商的钱,日常运营基本不需要自己出流动资金,上下游通吃