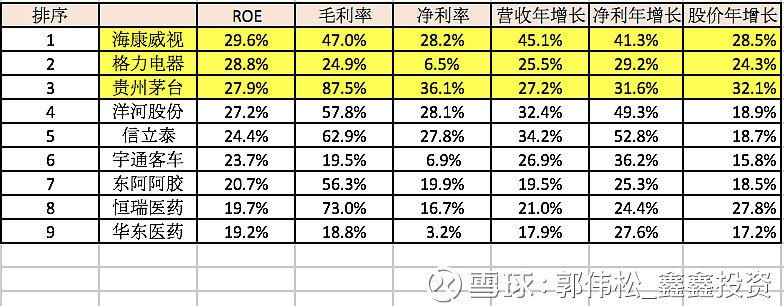

巴菲特有三个重要的选股指标:ROE>20%,毛利率>40%,净利率>5%,在实际操作中,我们通常以连续10年ROE>15%作为标准。巴菲特也曾在股东信中这样说:“我们判断一家公司经营好坏的主要依据,取决于其净资产收益率ROE。” 曾经有记者问巴菲特,如果只能用一种指标去投资,会选什么,巴菲特毫不犹豫的说出了净资产收益率ROE。我们用巴菲特的指标在中国市场做个筛选,找到了9家优秀企业,他们分别是:海康威视、格力电器、贵州茅台、洋河股份、信立泰、宇通客车、东阿阿胶、恒瑞医药、华东医药。

1. 海康威视

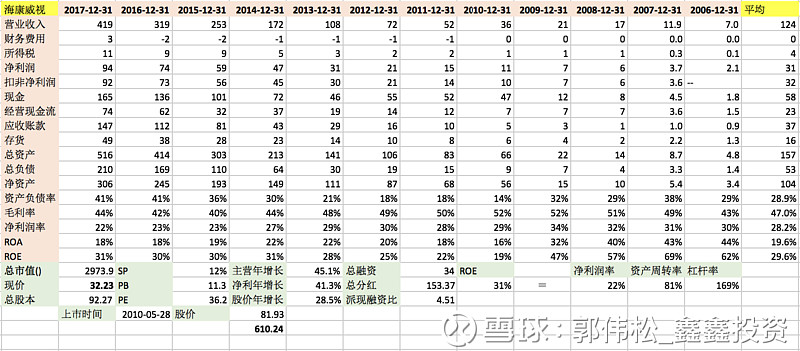

ROE排名第一的海康威视是全球领先的视频安防提供商,连续六年全球视频监控市场占有率第一,其龙头地位无可置疑。在过去的十年里海康威视成长飞快,超过年化40%的涨幅,净利年增长41.3%,营收年增长45.1%, 业绩和财务都十分突出,多年平均净利率28%,曾两度问鼎深市一哥宝座。在最新发布的中报里,海康威视实现了209亿的营业收入,同比增长27%;净利润41亿,同比增长26%;增速比起以前有所放缓,加上贸易战的阴云,海康威视的股价有所下滑,但尽管如此,海康给股东带来的历史年化回报依然高达27%。

更多海康威视分析可见:网页链接

2. 格力电器

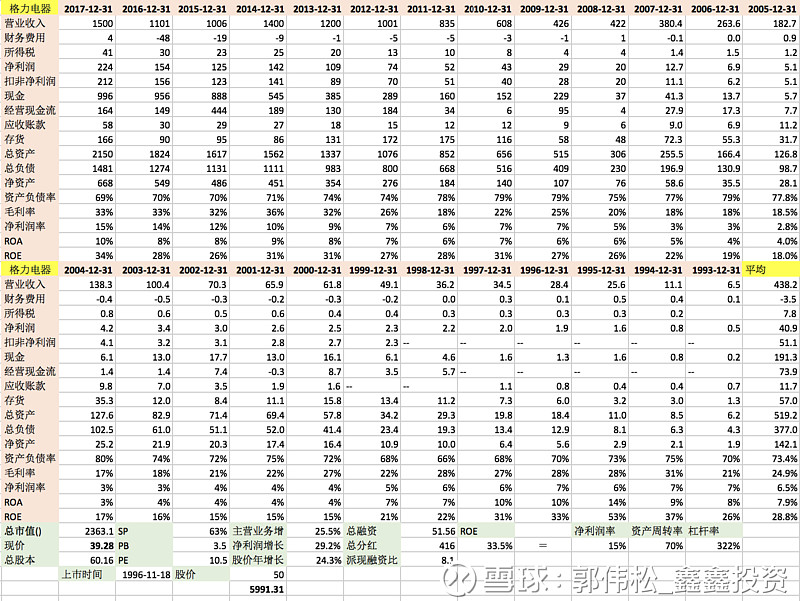

排名第二的格力电器作为白电界的佼佼者,专注空调行业,是中国制造的骄傲。在董明珠的带领下,格力电器在创新和管理方面都显示出了明显的优势,市场份额不断提高。乍一看虽然高达70%的负债率让人觉得格力的高ROE是靠杠杆支撑起来的。但深究可以发现与其他高负债的公司不同,是大量的无息负债造就了它的高质杠杆和多年高达29%的净资产回报率。格力在空调领域的专一使得近年来毛利润净利润率持续上涨,高分红更是投资者所津津乐道的。即使是现在市场给格力较低的估值,其年化回报率依然高达24%,可谓是这份榜单上一颗璀璨的明珠。

格力电器与美的集团、青岛海尔的比较可见:网页链接

3. 贵州茅台

贵州茅台历史悠久,凭借国酒的特殊地位,高达87.5%的毛利率独此一家。茅台自2001年上市以来股价年增32%,是9家公司里股价涨幅最大的。净利润增长36%,如此堪称完美的财务数据,贵州茅台总市值接近万亿,超过其他白酒上市公司市值的总和,可见广大投资者对贵州茅台的认可和喜爱。在最新公布的半年报中,贵州茅台营业增长38%,净利增长40%,老当益壮成长不减,这主要是由于茅台供不应求,依然有很大的涨价空间。

更多贵州茅台同业分析可见:网页链接

只有业绩能带来股价的持续增长,这点在这三家公司中充分体现了。没有实打实的产品和服务支撑,股价飙涨很有可能只是昙花一现。时间不会撒谎,好好运用多年ROE>15% 这个指标,能助我们找到真正的优秀企业,用耐心浇灌鲜花,收获丰盛的成果。

——————————————————————————————————————

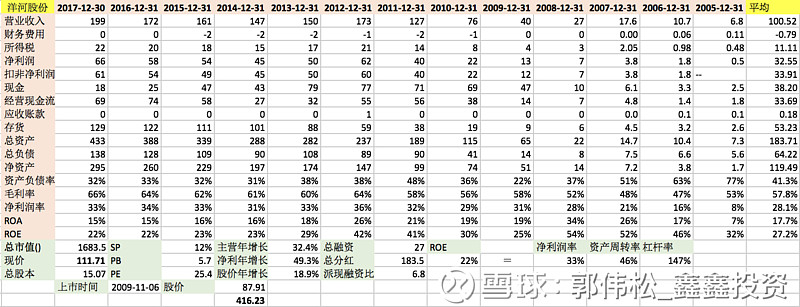

4. 洋河股份

江苏洋河的 ROE在酒行业里仅次于一哥贵州茅台,洋河股份最大的优势来源于02年的股份改革,引入了管理层作为股东,让洋河股份重新焕发生命力。同时,主攻央视等优质广告平台和参与各大重要赛事的营销策略让洋河建立了良好的品牌形象。洋河股份在品质工艺、公司管理、 营销网络、品牌影响力等方面都有明显的优势,在这份榜单中占有一席之地也不足为奇。洋河股份的多年ROE高达27.2%,营收年增长和净利年增长(32.4%和49.3%)都高于贵州茅台,但股价年增长只有18.1%,这是由于近期市场给洋河的估值偏低,投资者们也可以根据估值和成长来判断一下,现在的洋河是不是一个低估的好机会呢。

洋河股份和贵州茅台、古井贡酒的对比可参见:网页链接

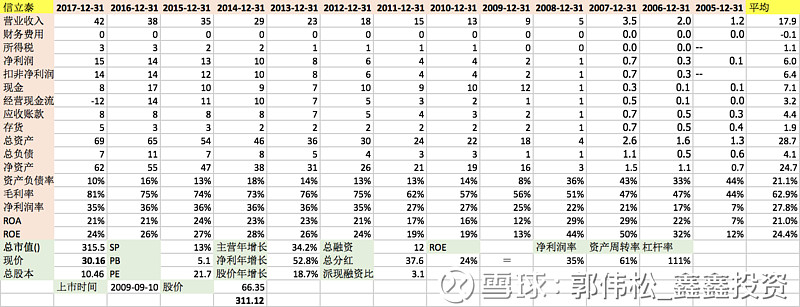

5. 信立泰

深圳信立泰药业股份有限公司是一家专攻心血管领域的医药技术企业。2000年首仿药泰嘉的上市 让信立泰开始了一段财富传奇:多年平均ROE24.4%,营收年增长34.2%,净利年增长更是高达52.8%。可是随着原研药波立维的专利保护在2012年到期,竞争对手的扩张使信立泰的增速放缓至个位数(2017年营收增长8.37%),靠单一药品专利躺赚的美好时光已经一去不复返了。 或许是市场对信立泰的成长没有足够的信心,导致股价年增长比起榜单里的其他公司稍显逊色。尽管如此,在创始人叶澄海耶鲁毕业的儿子叶宇翔接班后,信立泰开始更大力地投入研发,并积极向降血糖、抗肿瘤、骨科领域扩展延伸,在人口老龄剧增的中国,这或许会给信立泰带来新的成长的机会。

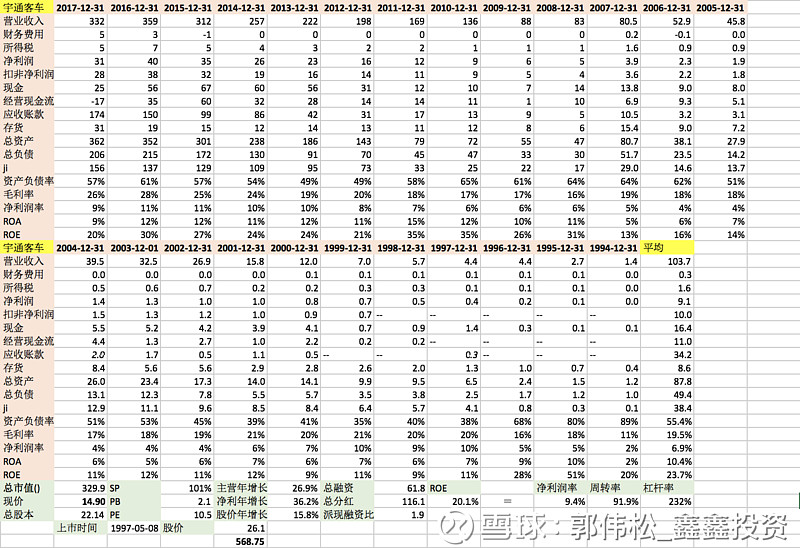

6. 宇通客车

宇通集团是一家集客车产品研发、制造与销售为一体的大型制造业企业,连续14年蝉联中国大中型客车销售冠军,销量保持世界第一,多年平均ROE23.7%。可是宇通客车面临着新能源政策以及行业成熟期的挑战,又受新能源国家补贴政策大幅调减的影响,传统大中型客车的业绩下滑。此外,轨道交通以及私家车的普及也使得人们对巴士出行的需求降低。2017年宇通客车的总营收下降了7.3%,净利润下降了25.8%。虽然宇通客车的高ROE使它榜上有名,但是利润率偏低,成长空间不足,是宇通客车估值一直下降,股票回报率偏低的重要原因。

本篇中的三家公司有非常辉煌的历史,过去的财报数据都十分优秀,但股票回报率却没有完全与之匹配。究其根本,是投资者对公司成长性的判断影响着股价的涨跌。比如对信立泰的专利到期后的悲观预期,以及行业的变化对宇通客车的影响,让这些公司的股价应声下跌。 正如巴菲特所说,投资成功的关键是要在好公司的市场价格相对其内在价值时买入它的股票。估值对投资业绩影响巨大,要找到好公司,更要耐心等待一个好价格时买入,才能获得超额投资回报。

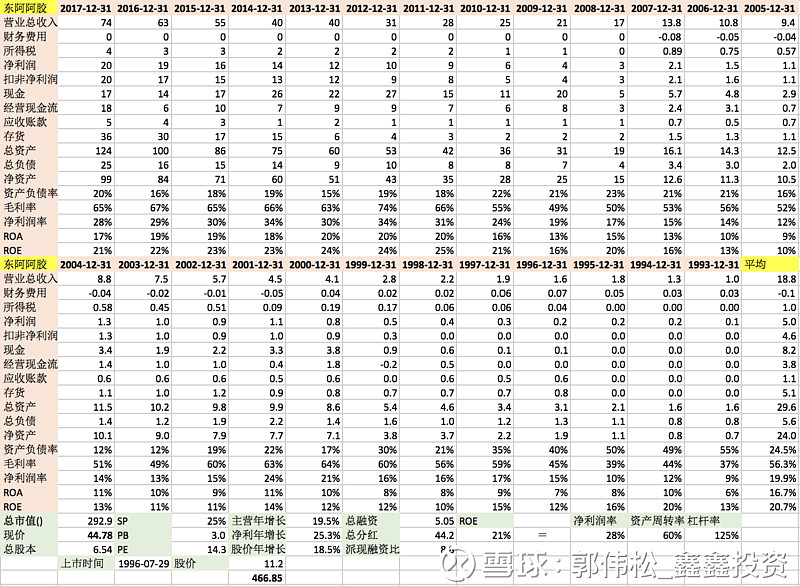

______________________________________________________7. 东阿阿胶

阿胶自古以来就被誉为“补血圣药”“滋补国宝“,传承了中华流传千年的文化遗产。 除了传统阿胶块之外,东阿阿胶还发展出复方阿胶浆、阿胶糕等产品。公司于1996年上市,多年平均毛利率56.3%,净利率19.9%,带给投资者多年平均20.7%的净资产回报率,老祖宗的智慧是东阿阿胶昌盛的源头。2018年上半年,公司营业收入29亿,净利润8.6亿。虽然业绩保持着稳步小幅增长,可是市场依然只给阿胶17倍市盈率。国内毛驴存量逐年下降,国外的毛驴也不易寻,原料的减少对东阿阿胶影响不小,外加人们对阿胶等中国传统医药的功效的质疑之声连绵不断,东阿阿胶的股价年增长只有18.5%。

东阿阿胶分析文:网页链接

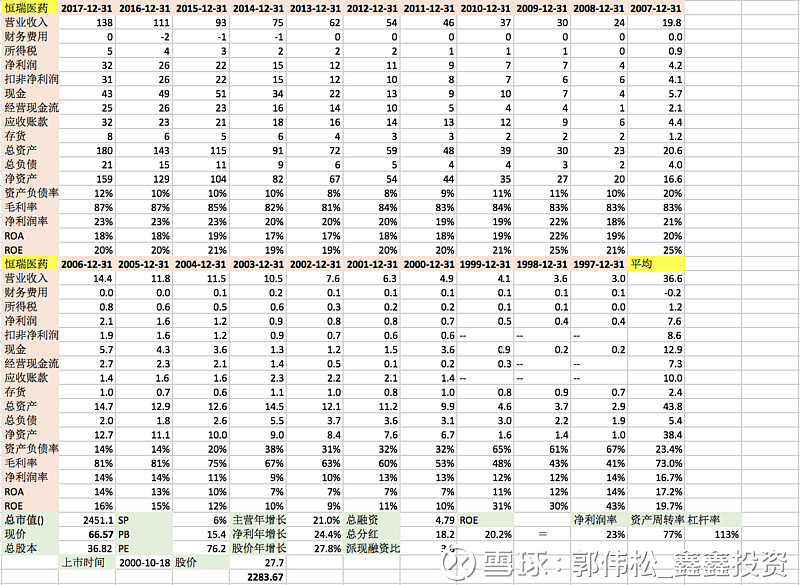

8. 恒瑞医药

医药龙头恒瑞始建于1970年,注重创新和研发的药企,主要针对肿瘤、麻醉、映像三个领域。2000年在上证挂牌上市以来,股价年增长高达27.8%,多年稳居中国最具竞争力医药上市公司第一名的宝座。从财报看,恒瑞医药的走势流畅漂亮,多年平均毛利率高达73%,ROE也围绕20%的水平波动。最新半年报显示,恒瑞医药营业收入77.6亿,同比增长22%;净利润19.1亿,同比增长21.3%;恒瑞医药的优秀大家有目共睹,持续对研发创新的投入给了它旺盛的成长力,这也是它的估值一直居高不下的原因。

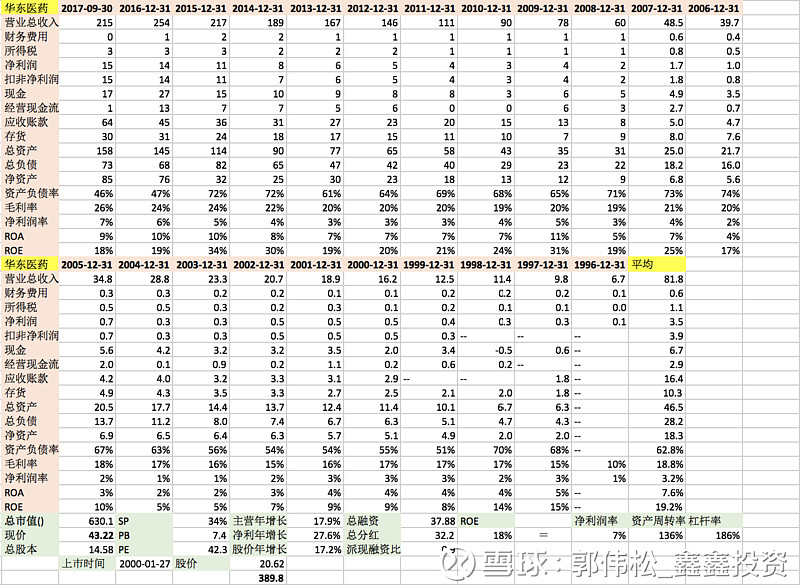

9. 华东医药

华东医药是一家兼顾批发零售(占比76%)和自主药物研发(占比24%)的医药公司。华东医药秉持“不做大鱼塘里的大鱼,要做小鱼塘里的大鱼”独特的经营理念,已经在肾病领域(百令胶囊)、器官移植领域、糖尿病领域(阿卡波糖)、和消化道领域(泮立苏)做到最大。华东医药多年平均ROE19.2%,营收和净利也一直稳健增长。我国糖尿病患者数量持续上升,已成为糖尿病患者最多的国家。 华东医药拳头产品阿卡波糖片虽已上市许久,再难有爆发式增长;但由于糖尿病无法根治,患者对药物有依赖性和持续性,降糖药物在我国有巨大市场。华东医药在过去的17年来,为股东带来了年化17.2% 的回报。

在9家入选的公司里,有两家白酒企业,四家药企。医药行业里牛股辈出,老龄化带来的医疗保健需求不断促进对癌症、心脑血管病、糖尿病等的药物研发。与国际先进水平的差距显示出了中国医药行业巨大的创新提升空间;而医药板块整体的高估值正是市场对这个行业成长的确定性的表现。“好行业,好公司,好价格”选择好行业是排在第一位的。价值投资者首先要选对大方向,才能成就大事业。

用巴菲特选出的股票有着辉煌的过去,但过去不能代表未来,为了验证巴菲特的指标在中国A股能否再创辉煌, 我们创建了巴菲特的中国组合(ZH1389193),验证之用 不作为荐股,欢迎关注

鑫鑫研究员 @dora101 @千小慧