图片上传中......

11月27日,将持仓股票做了调整:

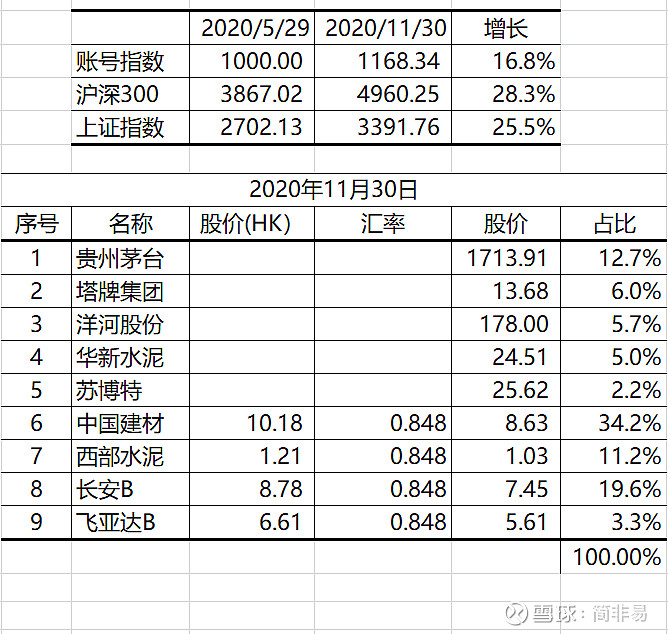

(1)卖掉全部上峰水泥(22.59元)和部分华新水泥(24.47元)。

(2)买入塔牌集团(13.77元)和洋河股份(180.91元)。

上峰水泥今年的水泥业绩达不到年初的预期,对其投资风格也不喜欢。上峰的投资接近于短期投机,投资看不懂的新兴产业。上峰的投资收益也许会很好,但投机总是会遭遇风险。看不懂,不放心,就索性放弃。

卖掉上峰和部分华新,也没有太好的选择,心仪的贵州茅台和腾讯还是觉得贵了些。看来看去,买了塔牌和洋河股份。买塔牌是看重短期业绩,买洋河是看重白酒行业的长坡厚雪,和洋河在白酒行业的相对低估值。

塔牌也是水泥股,塔牌的业务范围主要在广东和福建,今年前三季度净利润增长30.8%。估值看,比华新和上峰要便宜。

洋河股份这两年处于困难时期,今天疫情导致雪上加霜。2018年的净利润为81亿,2019年为74亿。今年预计大概与2019年持平或更少一些,明年大概能接近2018年的水平。洋河股份这两年遭遇库存调整,和省内今世缘的强力争抢等困难,但是洋河一直在做正确的事情:提高品质,为高价位酒打基础,调整渠道去库存。

这样调整后,水泥股的占比依然很重,占比56.5%。后面有机会的话,将继续降低水泥行业的占比。