一、公司业务

飞亚达主要是生产和销售机械手表的,公司业务主要有三部分:

(1)自有品牌手表的生产和销售业务。主要品牌有飞亚达机械手表。2019年带来11.1亿元收入,占比30%,销售手表102万只,每只手表大概带来1000元的销售收入。

(2)销售国外名表业务。通过亨吉利世界名表中心进行零售,其零售网点涵盖全国60多个城市的近200家连锁门店。2019年带来23.5收入,占比63.5%。

(3)租赁业务、精密科技业务,及其他。收入占比6.5%。

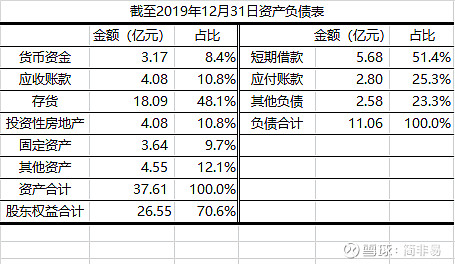

二、资产状况

(1)资产负债率30%左右,11亿元的负债中有一半是有息负债。2019年的利息支出是2400万,平均借款利率是4.5%。

(2)资产中48%的资产是存货,存货中绝大部分是手表成品。公司存货周转率为1.23次,也就是说每只手表卖出去的平均时间是300天左右。2019年计提8300万的跌价准备。

(3)有4.08亿的投资性房地产,2019年的租赁收入为1.32亿。这部分资产看起来是被严重低估的,因为是用成本计量法入账的。

总的看来,26.55亿的净资产比较清晰。存货主要是机械手表,大幅跌价风险不大,投资性房地产价值明显低估。

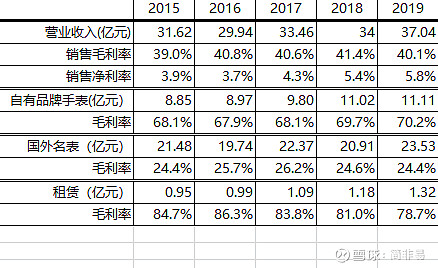

三、收入和利润

(1)总体毛利润率为40%。自有品牌毛利率为70%;国外名表销售毛利率为23.5%;租赁收入毛利率为78.7%。

(2)近5年的毛利率都比较稳定,起伏不大。

(3)销售净利率逐年提高,2019年为5.8%。

(4)国外名表零售业务有经营占比最大,这项业务有经营杠杆,即随着销售收入的增加,由于固定成本是不变的,所以利润增加比例会更大。

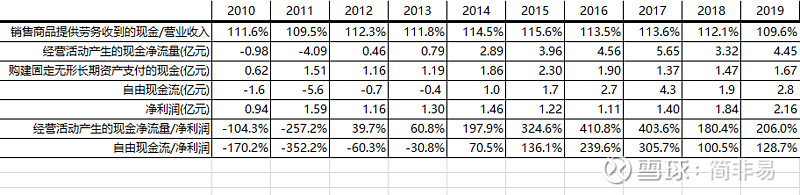

四、收入和利润的现金含量

(1)10年来的营业收入都有等量的现金支持。

(2)5年来的经营活动产生的现金净额都超过净利润,净利润的含金量十足。

(3)5年来的自由现金流都是超过净利润,有大比例分红的实力。

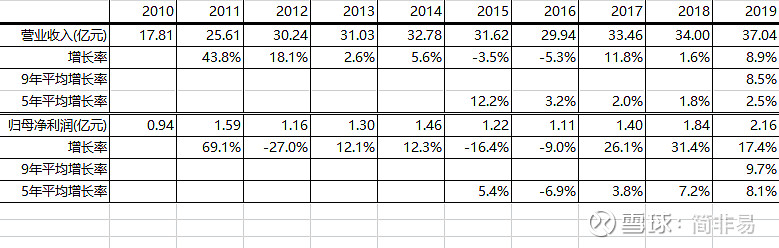

五、增长

(1)2011年的增长率很高,收入增长率为43.8%,净利润增长率为69.1%,所以9年的平均增长率看起来不错。去掉2010年的数据,那么平均增长率就会很平庸。

(2)近5年营业收入的平均增长率只有2.5%,远低于GDP的增长率。

(3)近5年的净利润平均增长率为8.1%,稍微超过GDP增长率。来源于销售毛利率提升了1%,销售净利率提升了2%。前者说明售价提高或者成本降低,后者说明内部效率提升。

六、大股东和管理层

1.控股股东是中国航空工业集团有限公司,股权占比为36.79%。B股有81,648,000股,占比为18.61%。

2.管理层整体比较年轻,一般都有硕士以上学历。董事长黄勇峰,46岁。公司高管都持有公司股票,持有股票和薪酬情况见下表:

期末参考值是按照2019年12月31日收盘价10.84元计算得出。

3.2017年12月14日-15日,公司管理层从股市购买公司股票。

4.2018年12月推出A股限制性股票长期激励计划,其要点是:

(1)时间跨度大。长期激励计划的有效期为 10 年,每2年实施 1 期,每期激励计划的有效期为 5 年。

(2)每期限制性股票的授予价格不低于公平市场价的 60%。

(3)2019年1月11日,第一期开始授予,共128名对象,合计422.4万股。授予价格为4.4元/股。董事长黄勇峰被授予10万股。所以2019年报中董事长18万股票,其中8万股是自己花钱买的,每股10.79元;另外10万股是股权激励授予的,每股4.4元。

(4)被授予的股票有2年禁售期。第一期被授予的股票,2021年1月11日解锁33.3%,2022年1月11日解锁33.3%,2023年1月11日解锁剩余的33.4%。

(5)解锁条件的核心条件是以2017年净利润为基础,扣非归母净利润年复合增长率不低于12%。

5.两次回购B股。

第一次回购

2019年4月到2020年4月期间,飞亚达回购B 股,共计 14,730,000 股,占公司总股本的 3.33%,最高成交价为 6.56 港元/ 股,最低成交价为 5.45 港元/股,支付总金额为 8900万 港元。回购的股票全部注销。

第二次回购

2020年7月,公司再次公告进行回购,回购计划如下:

(1)回购时间从2020年7月24日至2021年7月23日。

(2)回购价格不高于港币 6.74 元/股。

(3)回购金额不低于人民币 8,000 万元且不超过人民币 16,000万元。回购股份占公司目前已发行 B 股总股本比例约为 19.46%至 38.91%,占公司目前已发行总股本比例约为 3.04%至 6.08%。

(4)回购的股票将被注销。

回购比例之大,很罕见,而且回购后的股票会被注销,对全体股东有利,对B股股东更有利。

6.分红

分红相当慷慨。2017、2018和2019年分红金额分别为0.87亿、0.87亿元和0.88亿元,占当年净利润的62%,47%和65%。

七、行业变化

因为国外疫情原因,很多在国外购买的高档手表需求转移到国内,加上海南免税政策的放宽,国内的国外高档手表市场容量一下子扩大了。

一些佐证:

(1)在香港上市的亨得利控股有限公司(3389)在9月4日发布公告,中止手表零售业务的运营,原因是游客人数大幅减少,港澳台及东南亚地区的手表零售业务无法维持。亨得利在香港、澳门、台湾和马来西亚拥有77家零售门店,经销50多个品牌的名表。2018年、2019年和2020年上半年的名表销售收入分别为20.9亿元、16.8亿元和4亿元。

(2)9月10日,恒隆地产董事长陈启宗在2020中期报告致股东信中说,“疫情令内地民众的海外奢侈品消费全部回流,以往他们购买奢侈品的交易中,在境内进行的不足30%。”

所以大致可以推断出,中国境内高档手表的销售市场规模一下子扩大了3倍,虽然大部分增长被免税店拿走,但是飞亚达旗下的亨吉利应该也会获得一定的增长份额。

八、投资考虑

飞亚达资产扎实,经营稳健,长周期股权激励,大比例回购B股,管理层持股,分红慷慨等等,都是好的一面,唯一的缺点就是业务不够性感,未来增长没有大的想象空间。现在这个缺点也将因为行业变局而改观。

按照9月11日收盘价计算,A股17.47元,B股6.40港币(汇率0.8817,换算成人民币是5.64元),总市值分别为74.8亿元和24.2亿元。两者是3倍的关系。飞亚达B明显低估,飞亚达A明显不便宜。但是,如果股价涨起来,B股很可能涨不过A股。

从价值评估角度来说,B股来说,向下有保底,向上有空间和较大的概率。9月14日,我将B股账号中的长安B卖出1/4,换成飞亚达B,买入成本价是6.43港币。

飞亚达2020年一季度收入同比下降34%,二季度同比增长11.5%。如果三季度收入没有至少30%的大幅增长,那么关于行业变化而使飞亚达获益的推测会被证伪。