西部水泥目前的股价是HK$1.53,市值76亿元。

从购买资产角度来看,是用76亿元买下这家企业。这家企业净资产92亿元,资产中固定资产+无形资产+采矿权一共90亿元。这部分资产很难评估其价值,关键还要看这些资产能带来多少利润。资产中应收贷款17.8亿元,是融资租赁业务带来的,相当于是放出去的贷款,这部分是有风险的资产。

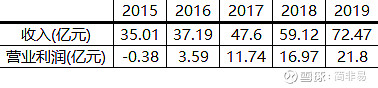

从收入和利润看,起伏很大。2015年是水泥产能严重过剩,随着供给侧改革以及行业错峰生产,水泥价格上升,收入利润逐渐好转,2019年这些资产带来72.5亿元的收入,营业利润21.8亿元。如果能保持这样的收入和利润水平,这些资产还是很有价值的。

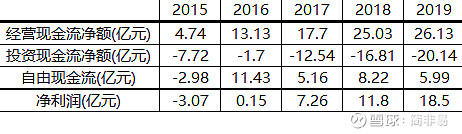

从现金流来看,经验现金流很好,每年都大大超过净利润,说明利润的含金量相当高。但是,每年的资本投入也非常大,2019年有20亿元,预计2020年也有20亿元左右,这些资本投入基本都是建设新的生产线以及升级现有的生产线。

综合来看,西部水泥的特点如下:

(1)经营现金流很好,但是自由现金流不是很好,这是大部分水泥企业的特点,每年赚来的都是真金白银,但是每年还要在生产线上投资很多钱。

(2)融资租赁业务,有风险,收益却不大。2019年,17.8亿的应收贷款,带来2.13亿元的利息收入。同时公司的借款有28.4亿元,产生的融资成本有1.96亿元。相当于自己借钱,然后再转手借给别人。为了一点点的收益,将17.8亿元资金暴露在风险之中,不值得。公司在年报中表示将会逐渐缩减这部分业务。

(3)公司的80%产能在陕西, 其余产能在贵州和新疆,公司在陕西南部占市场主导地位。预计未来几年会受益于西部大开发和疫情后的基建项目加码。

(4)公司大股东张继民占股32.32%,二股东海螺占股21.11%。董事会中有两名是海螺委派的,其中范长虹是海螺水泥陕西及甘肃地区的区域主任。很明显,这样的股权结构有利于西部和海螺联手控制陕西当地水泥市场。

未来的估值主要看水泥价格。在目前的形势下,未来三年,需求略有增长,价格略有增长是大概率事件。如果未来三年的净利润维持在2019年的水平,即18.5亿元,那么76亿元的市值也不算高,因为4年的利润差不多就可以收回成本。如果未来3年的净利润平均增长10%,即三年后净利润大约为25亿,6倍的市盈率,大概市值150亿元,1倍的空间可以期待。

上面的思考方式是试图借鉴李录对添柏岚的投资方法(网页链接)。李录对投资公司要求之严,对公司的调查之细致严谨是我无法达到的。