摘要:消失的数据(欢迎关注闺蜜财经)

撰文|蜜妹

钱越来越不好赚了!不知道蜜友们是不是也有这种感觉。

这种感觉其实也是可以量化的,比如银行逾期贷款。最近蜜妹在观察各大银行年报时发现,这个数据似乎大部分都在披露数据里消失了。

而且微妙的是,90%左右的银行好像都约好似的,选择在2023年年报里,不披露这项数据(前几年大部分都正常披露)。

据不完全统计,在近400家上市银行里,2023年披露逾期贷款数据的仅23家,包括六大行和一些大型股份制商业银行以及少量城商行、农商行。

今天蜜妹想看看,这项数据2023年的变化到底如何。

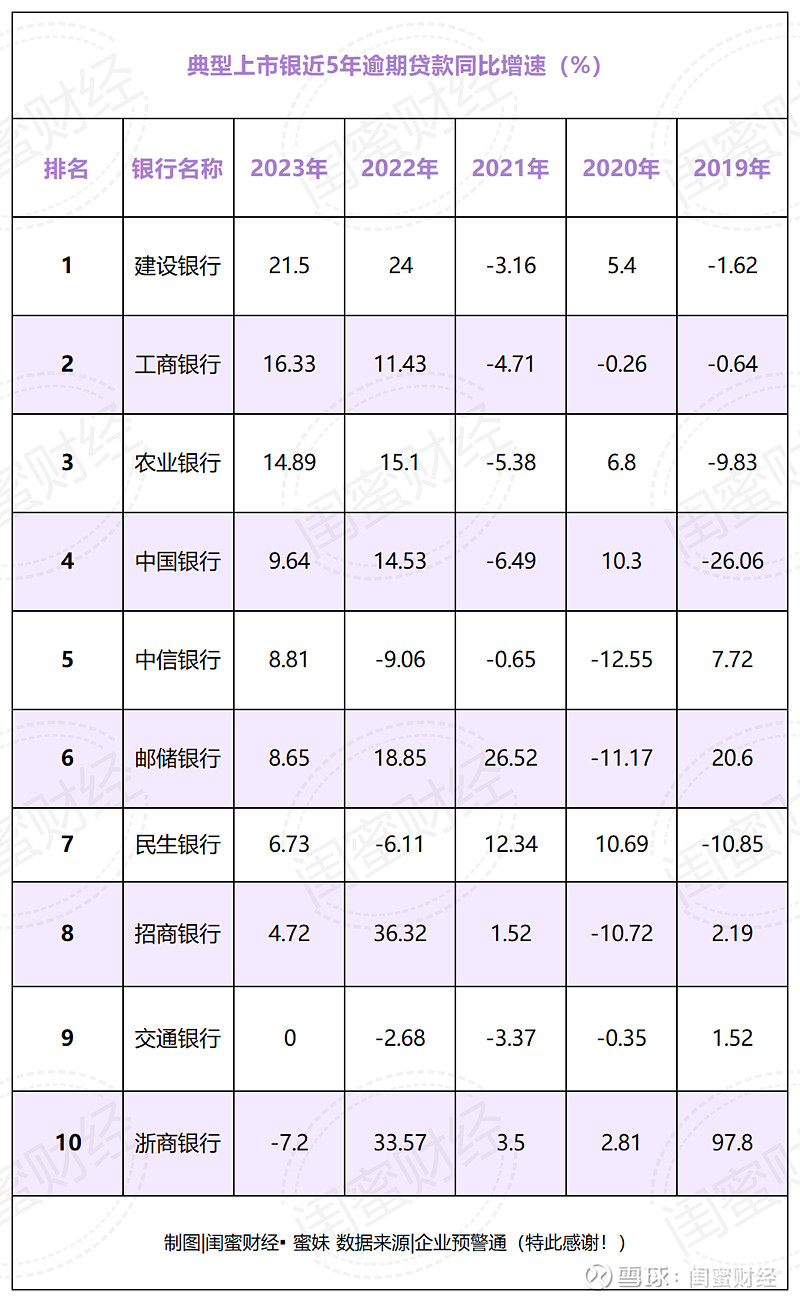

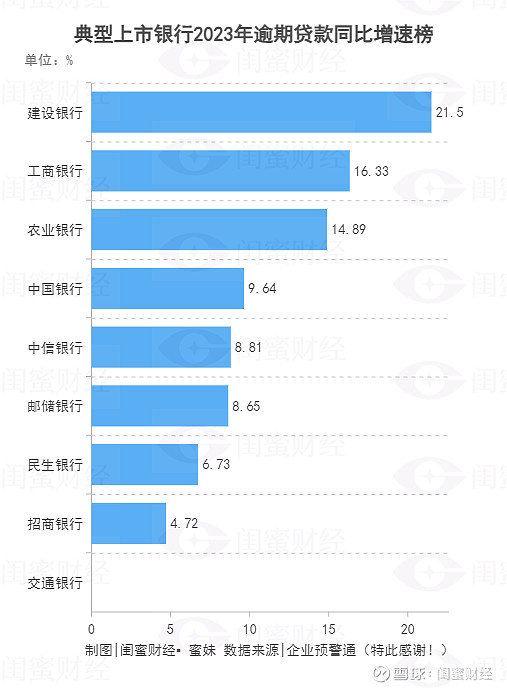

先看国有六大行。如上图,两大宇宙行工行、建行的2023年逾期贷款的增速让人咋舌,分别高达16.33%、21.5%,排名第三的农业银行也不是很低,增速14.89%。体量都已经这么大了,增速还如此快,这背后的原因值得深思。

中国银行、邮储银行表现略好,交通银行则和2022年持平,还算合格。

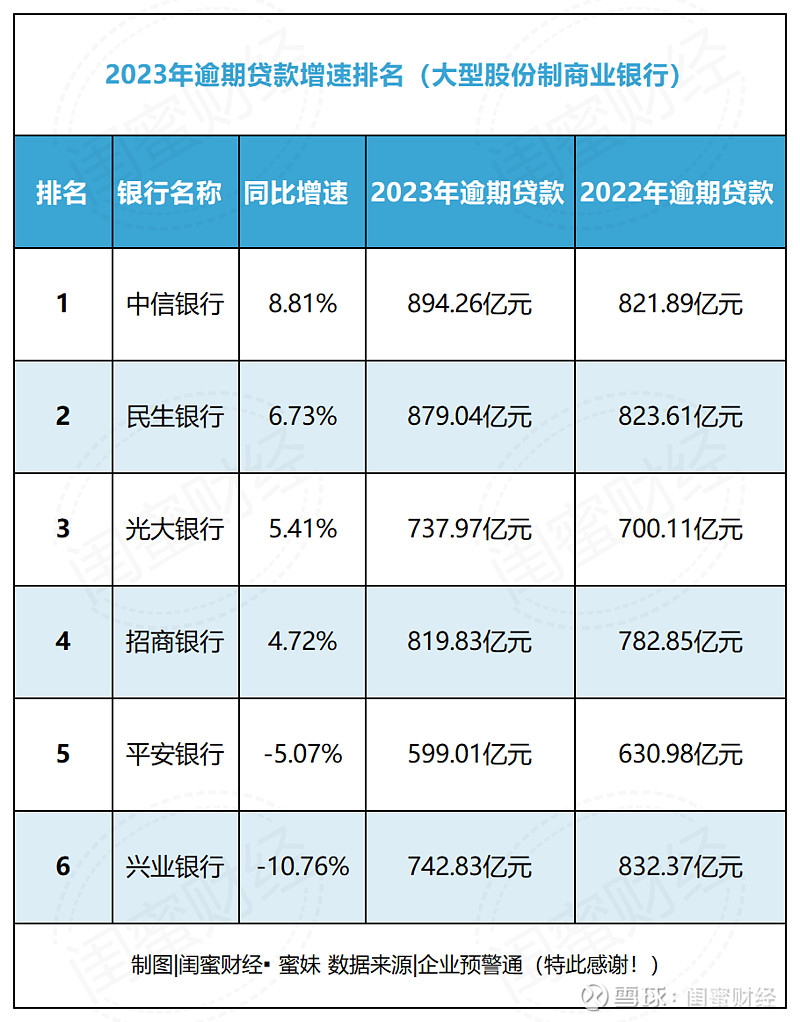

大型股份制商业银行的表现又不一样了,整体要比六大行好一些,逾期贷款增速最高的中信银行,8.81%的增速也远低于六大行的平均增速水平。

其中平安银行、兴业银行逾期贷款同比还降低了。不过在蜜妹印象里,这两家银行2022、2021年的该项数据增速不低,今年算是改善了一些。

典型城商行来看,分化更为明显:好的亮瞎眼、差的大跌眼镜。比如郑州银行,2023年逾期贷款同比增速高达50.66%,OMG,而且郑州银行其他业绩指标也不咋地,翻盘之路遥遥无期的感觉。

而重庆银行逾期贷款则同比下降了26.85%,但这家银行也是前几年这项数据增速较高,后面能否稳定下来还不确定。

没有对比就没有伤害。蜜妹统计了下披露数据的,体量略大的各类银行近5年逾期贷款增速。总的来看,2022、2023这两年,数据明显波动更大,尤其是建设、工商、农业这三大行,走坏的趋势分外明显。

当然,单一指标并不能代表全部,但也能看出一些问题。这么多人还不起贷款、或拖着延期还款了,这说明啥问题?