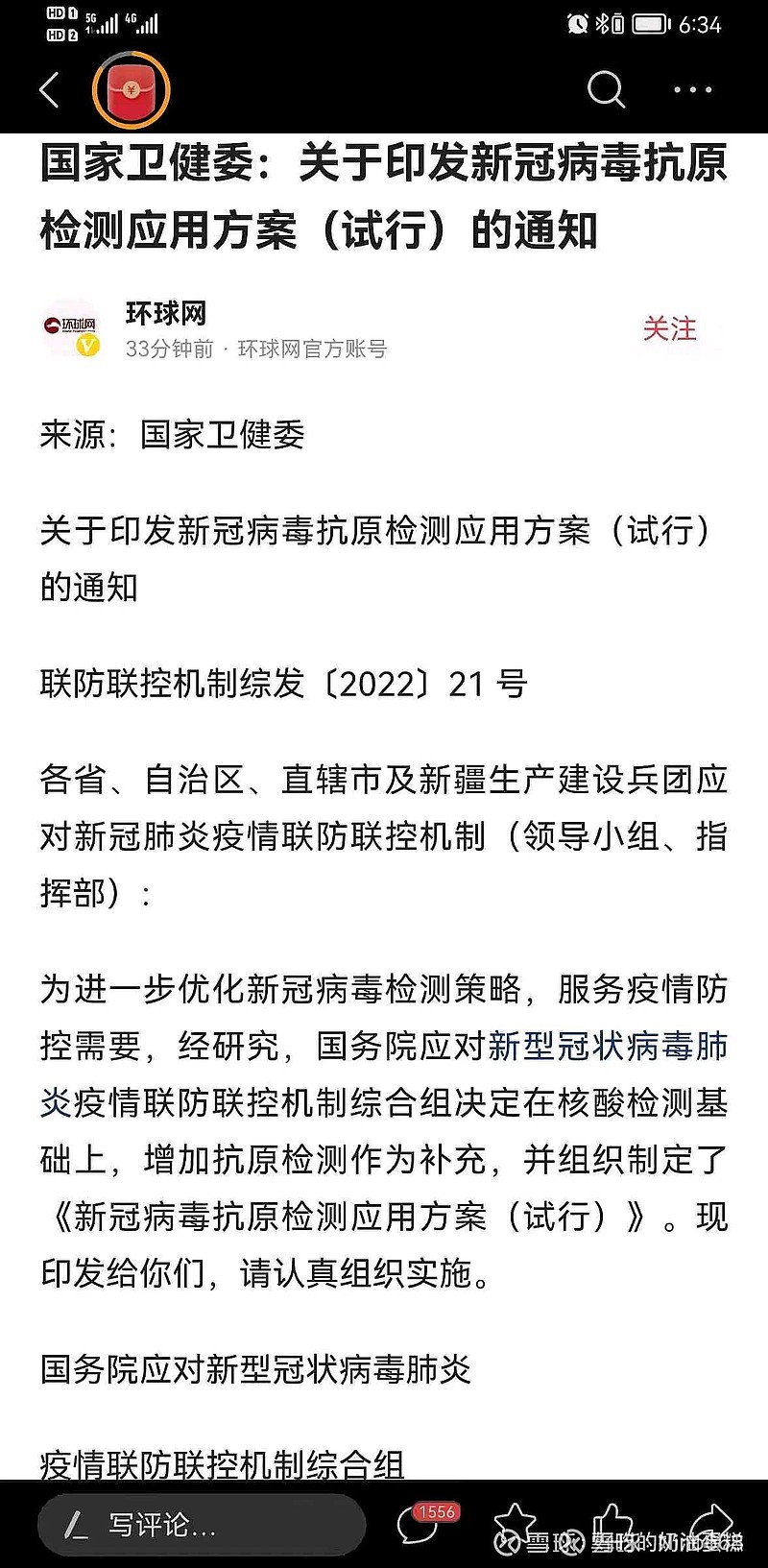

周五下午国家出台了新冠抗原检测应用方案(试行),标志着新冠抗原检测试剂公司可以分享国内这个巨大的市场,板块个股纷纷大涨

从逻辑上看1,疫情短期不可能结束,未来几年全球都会和新冠共存,这是已经演变成一个长期的类似流感的病毒。

2,国外疫情已经躺平,抗原检测是最常见的检测手段。国内疫情有点压不住的感觉,抗原检测使用马上就要启动了,这个赛道可能有千亿的市场,注意是新增的市场

3,这几天新冠检测试剂板块整体大幅上涨,市场已经认识到不应该给这么低的估值,这明显不是一锤子买卖,而是演变成可以长期的持续的生意。

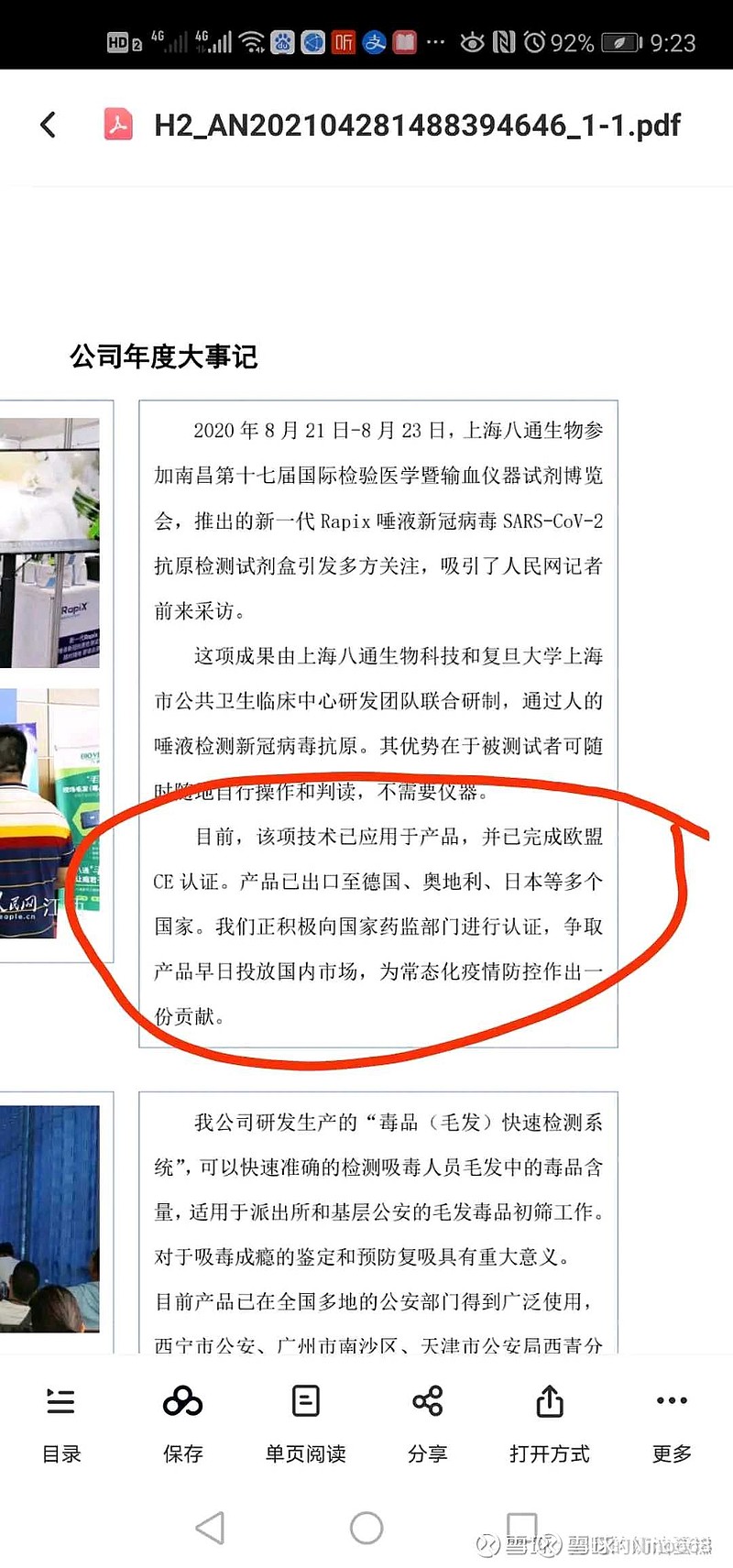

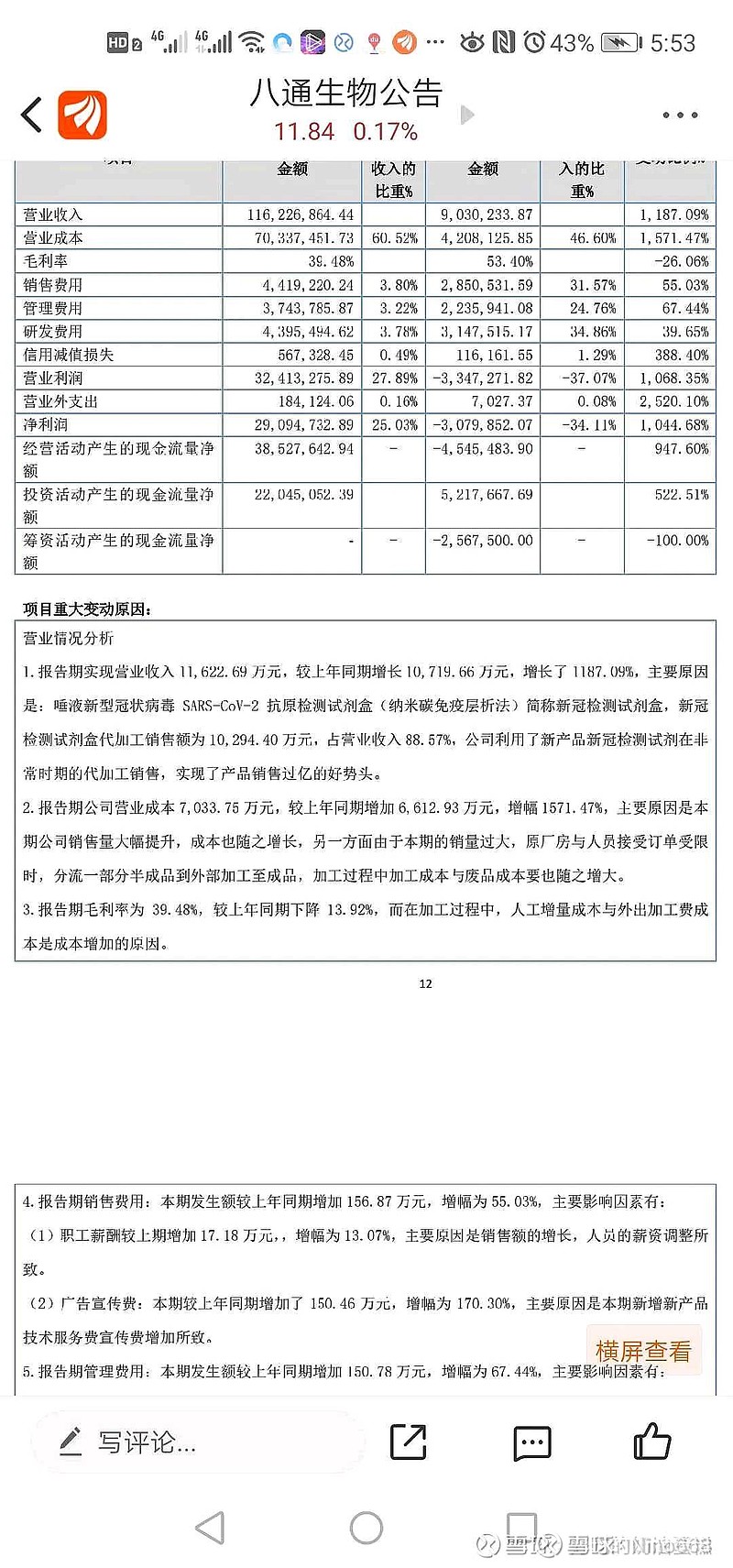

目前看主板新冠检测试剂个股,大部分都在6倍多到10多倍的估值,这几天涨了不少。属于一个估值的修复和再认识。而在新三板也有纯正的新冠抗原检测公司,从去年上半年开始业绩暴增,并且拿到了欧盟的CE认证,由于因为最近才开始有成交,很多人并不知道这个公司,而目前他的估值居然才2倍都不到,股价还在底部区域。从公司的规模看是肯定不如主板的一些同板块股,但是考虑到这个增量市场足够大,而公司股本很小,只要分到很小的一杯羹,就会有翻天覆地的变化。

多方调研下,了解下来下半年公司员工每天都是晚上10点半才下班,非常的忙碌。公司实控人胡小龙是生物检测这块的专家,目前新冠检测试剂产品大量出口欧盟,日本,奥地利等国,说明公司还是很有实力的。这个从上半年的半年报也已经体现出来,预计下半年业绩会更加优秀。在新冠检测业务爆发之前,除了第一年疫情影响,净利润下降外,之前两年的营收都比较稳定,每股收益在5毛左右,同时因为实控人持股比较多的原因,分红也很慷慨。我预计今年年报也会进行高比例分红,参照去年前年的分红率,以及新三板分红可以不用缴税,(目前放出来的股份并不多,大概率是前十大中的第五大股东出的,离职和解禁的原因),分红后估值更是只有一倍的水平,两市绝无仅有的白菜价。

公司能否通过新冠检测业务做大做强,新三板有不少这样的先例,比如之前的新松医疗,当时在2元的时候大量员工持股卖出,当时我收了不少股份,后来短期翻了3倍卖出,如果拿到现在有20倍的收益,而八通生物完全有可能是第二个新松医疗,有了资金和巨大的市场,未来潜力非常大,属于下有保底,上不封顶的标的。