前不久,国内光储行业迎来两则“轰炸性”新闻。

当地时间5月14日,美国白宫宣布对中国太阳能电池等一系列商品加征关税。此举虽被认为是拜登在为大选加码票仓,但落在中企光伏出海的境况中,再轻终归也是一记拳头。

叠加“取消第201条规定的双面组件关税豁免,恢复对东南亚四国太阳能产品征收关税”计划,拜登政府终于“活成了”他曾经讨厌的模样。

四年前,时值美国2020年总统大选进入百日冲刺之际,民主党候选人拜登在接受美国全国公共广播电台(NPR)采访时表示,他若当选,将取消特朗普政府对中国进口商品加征的关税,因为这等同于对美国公司和消费者征税。

直至2024年,拜登总统任期的最后一年,其取消对华关税的保证仍未实现。

目前,美国针对进口光伏产品主要有以下几类关税:

301关税:针对中国直接输美的光伏电池和组件,5月14日宣布税率由25%提高到50%

201关税:针对非美电池组件,2024年税率为14.25%,逐年下调0.25%,在2026年2月6日到期。政策仍保留90天过渡窗口期

中国双反税:针对中国光伏企业(含被认定存在规避行为的中国企业东南亚产能),不同企业被征收的税率不同,最新反倾销/反补贴税率为36.5%/8.47%

东南亚四国双反税:针对东南亚光伏产能,独立于此前的反规避调查,宣布启动新一轮双反调查,税率仍需等待初裁及终裁结果落地。反倾销税率幅度预期在70.36%-271.28%。

其中,东南亚产能的命运尤为牵动人心。

航向调转:“内卷”焦虑之下的失稳?

地缘政治风险之下,市场人心惶惶。盒子以为,风雨飘摇之际,更应站定站稳,明白两点:

一、中美围绕光伏的斗争是一场持久战。

二、光伏的“内卷”,并非是内卷,而是一场演化。

在一场持久战中,决胜因素是什么?就是战略目光与定力。就光伏行业而言,其一,全球能源革命是时代的诉求;其二,硅能源对碳能源的历史性超越是一种必然;其三,后来者居上的中国在供给侧拥有无可匹敌的优势,走向全世界也是一种必然。

那么,从国际政治角度出发,遭受弹压更是一种必然。

《论持久战》中提到:“敌我各有加于对方的两种包围,大体上好似下围棋一样,敌对于我我对于敌之战役和战斗的作战,好似吃子,敌的据点和我之游击根据地,好似作眼。”

以中国光伏的东南亚“绕道”之旅为例,从2014到2024年,我们走了整整十年。十年间,东南亚光伏产业从无到有,配套设施日益完善。

美国商务部数据显示,2021年至2023年美国从东南亚四国进口的电池组件规模合计分别为16.6GW、18.7GW、36.4GW,对应三年进口金额分别为43.3亿美元、56.9亿美元、119.1亿美元。国际能源署(IEA)的数据显示,近几年,东南亚光伏组件出口量已经占全球总出口量的1/3,主要销往美国和欧盟,是中国光伏出海的重要基地。

而今,关税重压之下,所谓“梦醒”的光伏企业,或关停止损,或继续转道,另择海外国家建厂。对于后者,或也有观点认为其选择近乎“饮鸩止渴”,但换个角度来看,盒子认为,艰难之中依旧选择出海的光伏企业们堪称孤勇,生生在世界第一举全国之力的“大棒”之下,打出了“游击战”的气魄。

图:晶澳位于东南亚的工厂

过去的十年,是东南亚本土光伏飞速发展的十年。未来的十年,又会是谁的十年?

可能是中东非,可能仍是东南亚,更有可能是任意一处美国尚未建起贸易壁垒的土地。可以想见的结果是什么?“攻守”之间,闭门造车者,往往输状惨烈。

中国光伏企业走过一片土地,一片土地就会变成孕育清洁能源的沃土。“转道”并非真正的放弃,新能源产业链的种子已然播下。所遭受的围追堵截越多,征战的市场就越多,届时,燎原之势就烧得越大。

古巴革命领导人切·格瓦拉说过:“我们走后,他们会给你们修学校和医院,会提高你们的工资,这不是因为他们良心发现,也不是因为他们变成了好人,而是因为我们来过”。

或许其本意放在此处并非完全恰当,但最后一句确实可堪代入,这也是为何新能源推进本身即是一场革命。

图:天合位于东南亚的工厂

如今,当我们谈起光伏,总会提及“内卷”严重。用以指责同行间竞相付出更多努力以争夺有限资源,进而导致个体“收益努力比”下降,直观地说就是努力在“通货膨胀”。

事实上,“内卷”脱胎于学术名词“内卷化”。这个概念最早为德国哲学家康德所使用,学术界对于“内卷”的讨论主要集中在制度与文化层面。我们可以借鉴学术界从制度变迁角度对内卷的定义来理解光伏行业的竞争格局。

制度变迁被概括为演化、革命、内卷,三种典型形态。其中,内卷是指一个社会体系或一种制度在一定历史时期中、在同一层面上内卷、内缠、自我维系和自我复制。

而演化是指一种连续性的、增进性的、发散性的或沿革式的社会变迁。与演化相比,内卷表现为自我重复而没有增进。如果用登山来比喻,演化像是在走盘山路,螺旋上升;而内卷则是在山脚下或半山腰不断循环,永远无法登顶。

从这个角度看光伏,所谓的“内卷”,难道是真正的内卷吗?不然,如今的“艰难”更多像是演化途中不得不忍受的“阵痛”,是盘旋上山途中必然会磨损的膝盖关节。

从演化的定义看光伏的发展,我们就会发现二者的契合性。上到硅料下到产品运维,光伏产业链完整性毋庸置疑,另一方面,基于企业技术研发与创新,光伏产品不断迭代,应用场景也不断拓宽,证明其连续性与增进性也有所保障。而光伏自身所具备的波动性,又为其发散性提供了足够多的空间——储能。

综上而言,行业中普遍高呼的“内卷”,实质上是一种时代焦虑,不独为当今所有,也不独为光伏所有。企业出海,也并非是饮鸩止渴,而是释放生产力的必然渠道。出海企业航向的调转,或许有失稳的个体,但整体而言,是为达成胜利而采取的迂回战术。

错将场馆当跳板

当我们再向深一层去审视行业中弥漫的焦虑,就会发现其本质在于认为“出海=去美国”。

事实上,即使美国是当今第二大光伏市场,可出海并非只有跨过太平洋这一条路径,放在身段去看中美欧以外的国家土地,皆是蓝海。

以东南亚为例,这个曾经的跳板已蜕变为足够大的场馆。

在2023年世界经济论坛能源转型指数榜(ETI)中,东南亚榜首马来西亚在全球排名第35位,走在了世界能源转型前列。

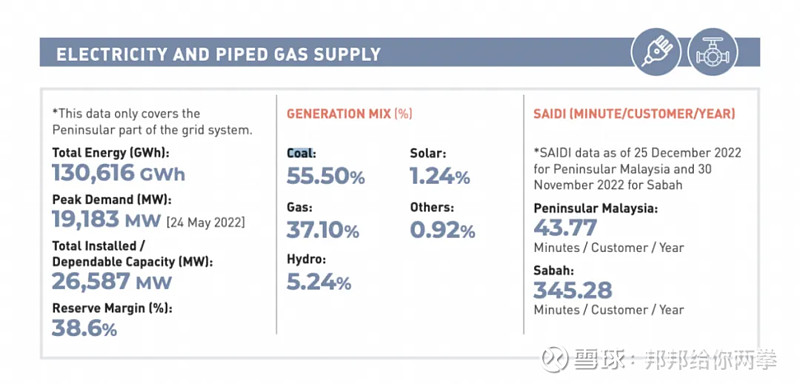

马来西亚政府发布的《2022-2040年国家能源政策》(NEP)中,概述了其到2040年成为低碳国家的目标与计划,明确了该国政府在未来二十年内能源部门的优先发展方向——电力。

据了解,马来西亚能源部已制定了2035年可再生能源目标,目标提出到2025年马来西亚将从可再生能源获得31%的能源,即8.53GW;2025年这个数据将拉升至40%,即10.94GW。

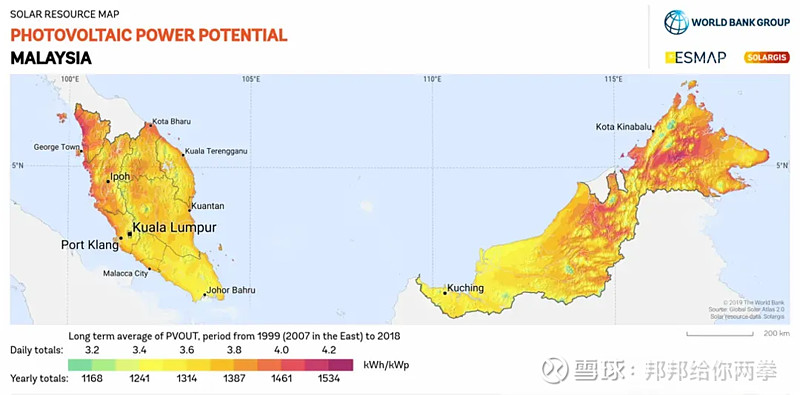

图:马来西亚拥有丰富且广泛分布的太阳能资源

作为东南亚地区太阳能辐照度最高的国家之一,马来西亚每日太阳辐照度约为4-5kWh/m2。目前,其可再生能源装机容量已达到8.892GW。据马来西亚能源局规划,其光伏装机总潜力将达269GW。

在2021-2025第十二个发展计划中,马来西亚制定了到2050年实现碳中和的发电战略,目标是到2025年31%的发电量来自可再生能源,并逐步淘汰燃煤电厂,于2040 年将煤炭装机容量占比降低至19%,2050年将煤炭装机容量占比降低至0。

或许,对于消纳掉中国企业产能来说,东南亚市场再大也还是“太小了”,但,就中国光伏企业征战世界的“长征路”来看,“农村包围城市”何尝不是一种明智的选择呢?

$天合光能(SH688599)$ $隆基绿能(SH601012)$ $东方日升(SZ300118)$ #光伏# #新能源#