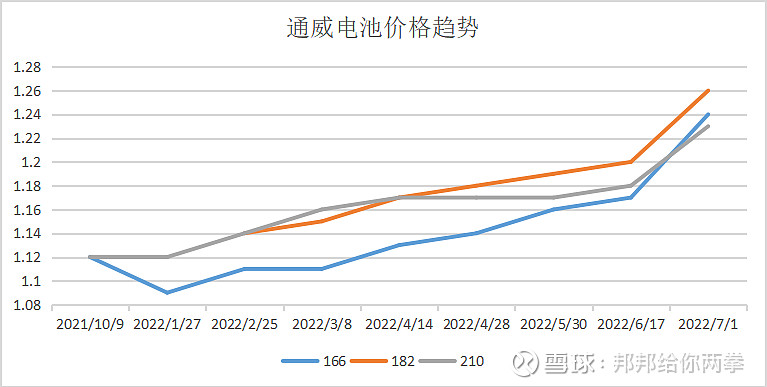

在近期产业链持续涨价的趋势下,7月1日,通威再次上调电池片报价,不同尺寸上涨5-7分/瓦,涨幅最高为5.98%。据业内人士介绍,这一轮电池涨价之后,组件成本将上涨至1.81-1.86元/瓦。

产业链飙涨,组件成本压力上升

在多晶硅价格飙涨至280元/kg之后,隆基、中环两大硅片龙头也先后宣布上调硅片报价,事实上,产业链各环节价格已经上涨至近两年的最高点。据了解,在硅料持续涨价的趋势下,近期部分电池厂捂货惜售,“有电池厂将近10天未出货了,等着涨价,一些组件厂甚至因为拿不到电池片而减产”。

通威电池片价格走势

事实上,在近期产业链价格持续上涨之后,组件端的成本压力爆棚。近日陆续有组件厂停产的消息流传出来,据了解,相关信息虽然并不完全准确,但对于组件企业来说,在电池报价持续上涨的情况下,这一信号却是事实,“1.26的电池做成的组件,裸价(含税成本)就接近2元/瓦了,没市场拿得动”。

据业内人士介绍,按照电池1.26元/瓦的价格,组件包含人工、折旧等在内的成本至少要到2元/瓦,低于这个价格组件就是无利润的,不过一体化企业的成本核算要更优秀一些,至少可以降低5分,硅片产能大的一体化企业可以做到更低。

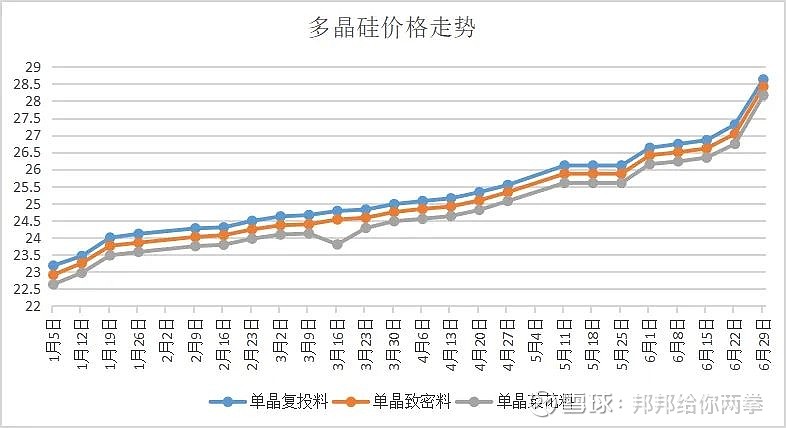

事实是,硅料、电池片、组件在近日来连续创下报价新记录。6月29日,硅业分会发布了国内太阳能级硅料最新的成交价,硅料价格再涨5%,目前国内单晶复投料最新价格区间在285-290元/kg,成交均价为286.3元/kg;单晶致密料价格区间在283-288元/kg,成交均价为284.2元/kg;单晶菜花料价格区间在280-286元/kg,成交均价为281.7元/kg。

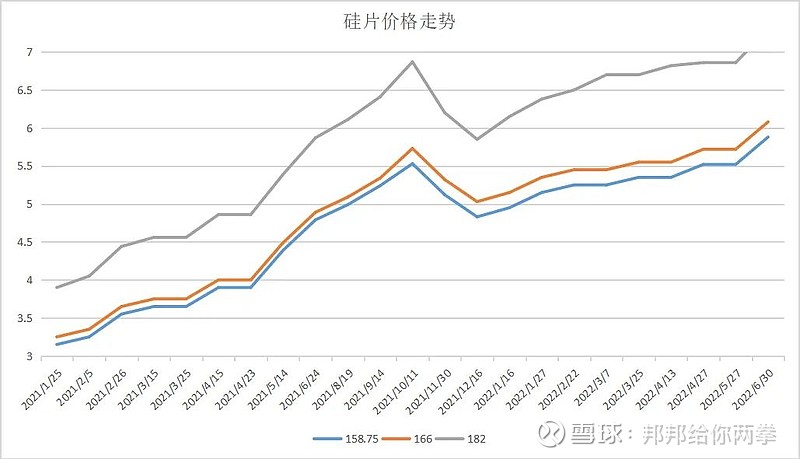

6月30日隆基发布了新一轮的硅片价格全线涨价,涨幅在6.29%~6.52%之间。6月24日,中环公示的硅片价格也呈现上涨趋势。182mm/155μm规格单晶硅片价格调涨至每片7.25元,每片上涨0.44元,涨幅6.4%;210mm/155μm规格单晶硅片价格调涨至每片9.55元,每片上涨0.50元,涨幅5.5%。

国内地面电站需求被抑制

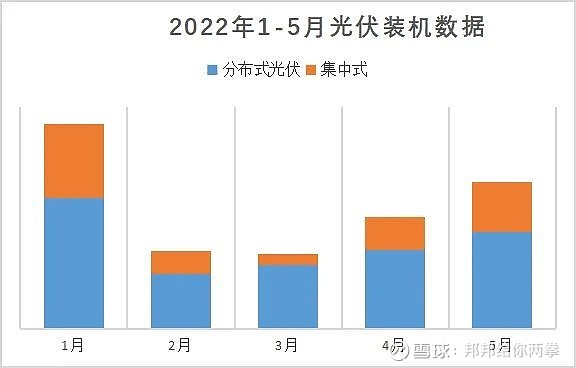

今年以来,关于项目开工以及并网消息陆续刷屏,但从实际数据来看,国内光伏装机主要支撑仍然来自于分布式光伏电站。1-5月,国内光伏电站装机约为22GW,其中分布式光伏电站为15.2GW,占比70%,这与2021年的情况如出一辙。在高价组件的行情下,地面电站的需求被持续压制。

备注:统计口径不同,数据略有差异,仅供参考

除了普通地面项目之外,需要配置高比例储能的大基地项目进度也不及预期,尽管基地项目开工率高企,但大部分项目仍然停留在较为初期的阶段,尚未形成组件供货。

有投资企业表示,“如果按照目前市场价采购组件,那么大部分项目采取的仍然是部分并网的模式,先并网后补装组件,按照目前的市场价格,低电价的西北省份或者光照资源较差的地区基本是达不到收益率要求的”。

这一点从组件报价也可以略窥一二,尽管产业链价格飙涨,但国内集采项目中,组件中标价格大部分在1.95-1.96元/瓦的水平,最高不超过1.98元/瓦。据介绍,目前能接受2元/瓦价格的仅在个别一些电价高、光照资源好并且消纳水平较高的区域,而像贵州、新疆、青海等地光伏电站的组件价格预期要落在1.8元/瓦以下了。

PVinfolink分析认为,6月底半年报结算时间,加之供应链价格波动不断、持续堆高组件厂家成本压力,不少组件厂家开始暂缓发货2-5天不等的时间,目前价格持续僵持。展望7-8月国内需求,项目的拉动看来又将因为高昂的价格受限,仍需等待供应链上游的价格定底,7月开工情况有可能出现变化。

海外需求推动产业链持续涨价

在国内投资商压力骤增的同时,海外需求的增长进一步助推了产业链价格的上涨。有行业人士表示,这一轮的涨价已经不考虑国内市场了。

根据PV InfoLink对中国海关出口数据的分析,五月中国光伏组件的出口来到了14.4GW,同比成长95%;累计1 – 5月的组件出口则是达到了63.4GW,同比成长102%。

目前中国主要出口成长的区域市场,仍是目前能源转型最积极,同时也因俄罗斯和乌克兰冲突下能源供应不稳定而面临能源危机的欧洲。欧洲五月从中国进口了8.9GW的光伏组件,同比成长146%,1 – 5月则是累计了33.3GW,同比成长144%,为各区域市场中成长最高。2021年欧洲全年进口量已经是最高的40.9GW,占中国2021年出口的46%,在基期已高且今年仍呈现逐月增长的态势下,印证了欧洲市场对于光伏产品的需求仍然强劲。

不过,PV InfoLink也在分析中强调,尽管欧洲从中国进口光伏产品总量持续增长,甚至已经超过整年的组件需求预测,但在目前欧洲地区实际装机的热度并不如进口量般火爆,进口量和实际安装量呈现些许不匹配的情况。

PV InfoLink调研造成现在欧洲市场进口和装机出现不匹配的可能原因,首先是过去三四月中国对新冠疫情执行较积极的管控,导致货品物流受阻,出口海外产品发货出现延误。其次是目前光伏终端在安装上正面临了逆变器和施工人力短缺的困境,以及经营欧洲市场的一线大厂战略性的增加欧洲市场的存货,使得从中国进口到欧洲市场的光伏组件有部分仍处于存货状态,进而造成进口与实际安装体量的差异。

针对光伏产业链的相关情况,相关主管部门也在持续关注。6月22日,国家发改委高技术司负责同志主持召开座谈会,邀请新疆大全新能源股份有限公司、隆基绿能科技股份有限公司、通威太阳能有限公司、晶科能源控股有限公司、天合光能股份有限公司、国家电力投资集团有限公司等光伏产业链龙头企业,以及中国宏观经济研究院、中国光伏行业协会、水利水电规划设计总院等单位参会。会议全面梳理光伏产业发展形势,分析光伏企业生产经营、产业投资、产能建设、市场供需等方面面临的问题,研究推进光伏产业健康持续发展的措施建议。

$通威股份(SH600438)$ $天合光能(SH688599)$ $隆基绿能(SH601012)$

来源:光伏们