之前看到过一个的思路:用中证1000股指期货(或期权),来对冲可转债低溢价策略。

还有一个结论:低溢价策略的主要超额收益来源于对溢价率的高抛低吸,而正股趋势贡献负向收益。如果轮动收益下降不足以覆盖正股的反向冲击,此策略将失效。

先验证下这个结论当下是否还成立,下面对近半年的策略表现做一个回测:

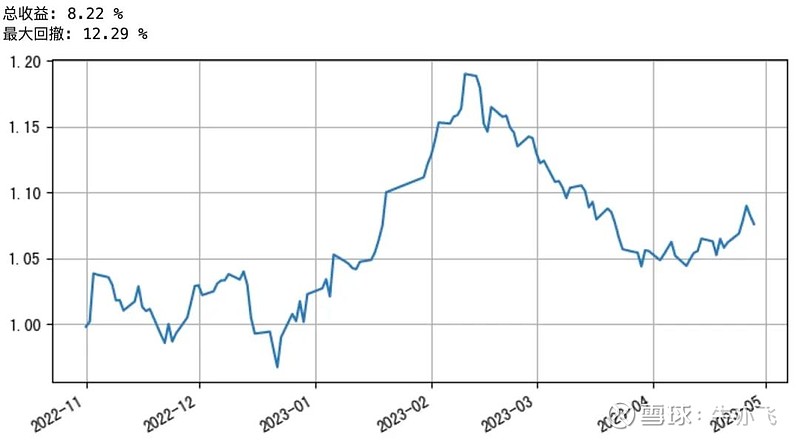

低溢价10只转债每10天轮动:

近半年总收益8.22%。

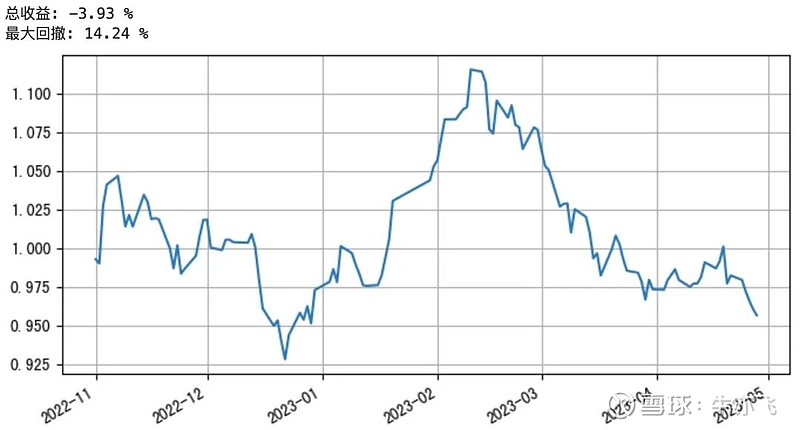

低溢价10只转债的正股每10天轮动:

近半年总收益-3.93%。

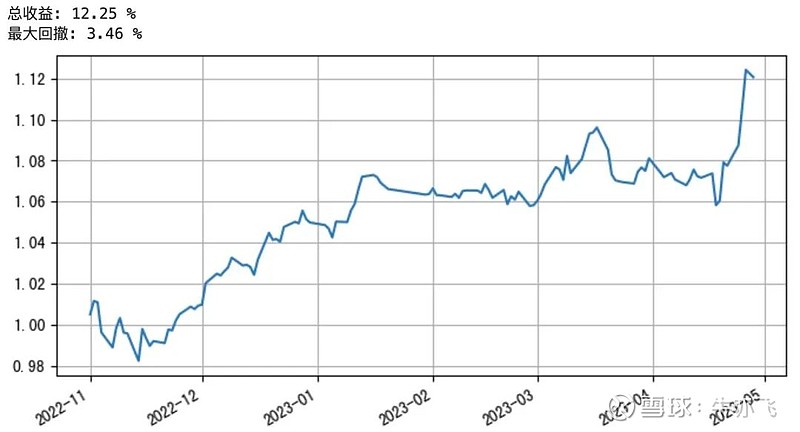

低溢价策略中用转债收益减去正股收益:

几乎处于单调上升状态。

可以看出,低溢价转债目前依然稳定跑赢其正股,正股趋势贡献负向收益的情况没有发生变化,通俗说法就是,股票大涨后回调概率很大。

从理论上说,用IM或期权可以一定程度上对冲正股回调的风险(考虑IM贴水成本的话可能无法实现)。

强调一下,这里并不是推荐实盘操作低溢价策略,仅限理论研究。

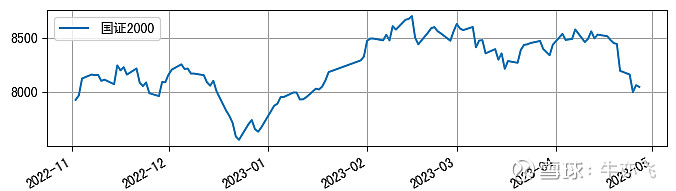

再探讨一下,平时大家常用国证2000这个指数来替代分析转债正股的表现,但也有不少小伙伴开始怀疑:由于IPO速度远大于退市速度,国证2000是否已经无法代替大部分发转债的小盘股?

为了解惑,接下来再对转债和宽基指数的关系做一点统计。

先看看目前上市中和待发的500多只转债的正股在宽基指数中的分布和占指数权重:

从数量上来看,国证2000依然是可转债正股的大本营。

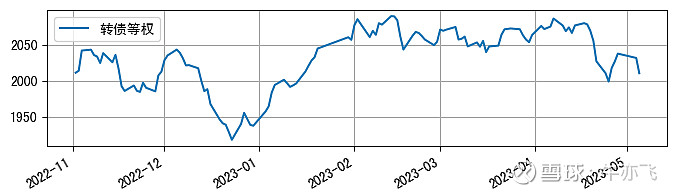

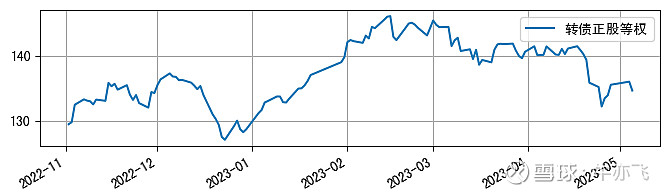

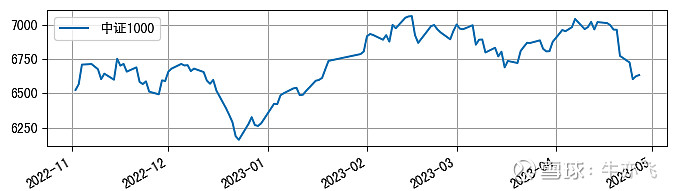

接着看看近半年走势图:

转债等权指数:

转债正股等权指数:

嗯都是中小盘谁也别嫌弃谁,走势曲线非常雷同。

再看看近半年相关性的计算结果:

结论就是,目前转债指数和转债正股等权指数,依然和中证1000和国证2000保持着极高的相关性。

借用理杏仁的说明介绍下两个指数的相关性:是根据两个指数在一定时期内的收盘点位算出来的一个线性相关系数,值大于0为正相关,小于0为负相关。 0-0.19:极低相关、0.20-0.39:低度相关、0.40-0.69:中度相关、0.70-0.89:高度相关、0.90-1.00:极高相关。

就酱,模糊的正确也不能太模糊,看到数据心里才踏实。

最近中小盘被中特估吸血严重,可转债也被动挨打,转债玩家只能静待这种行情结束。 $中银转债(SH113057)$ $交建转债(SZ128132)$ $苏银转债(SH110053)$