本周开启我的十年利润增长篇,今天的主人公是$益丰药房(SH603939)$ 和$一心堂(SZ002727)$ ,根据米内网发布的“2022-2023年度中国连锁药店直营力百强榜”,在我的十年利润连续增长公司中,一心堂和益丰分别是直营药店排名前两位的存在。

所以我可以得到第一个结论,就是那些利润十年来连续增长的公司,其中有一类,就是不断的靠增加开店数量,然后新开店有利润,从而不断增加自己的营收和利润,除了今天我要说的两家药店,还至少包含了我清单中的 $爱尔眼科(SZ300015)$ .

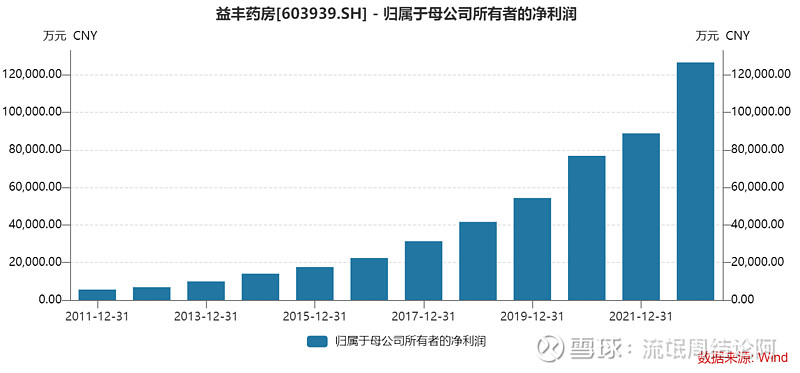

先看益丰药房,十年间的利润增长十个非常完美的递增曲线。

在2015年上市后,一共赚了49亿的钱,分红12个亿,每股分红在0.3-0.4元,假设利润持续增长,分红率保持不变的话,按照目前每股39元的价格,股息率才0.7%。

2022年公司新增门店 2,816 家,其中,自建门店 1,241 家,并购门店 545 家,新增加盟店 1,030 家。报告期内迁址门店 145 家,关闭门店 212 家。开店速度非常迅猛。过去五年,公司门店 数量年复合增长率为 37.90%。

截至报告期末,公司门店总数 10,268 家(含加盟店 1,962 家),较上期末净增 2,459 家。已取得各类“医疗保险定点零售药店” 资格的药店 7,205 家,占公司直营门店总数比例为 86.74%。

还披露了直营店的日均坪效:

截至 2022 年年底,公司经营国家集采目录品种成分覆盖率达 98%以上。截至报告期末, 公司累计建档会员人数达 7,090 万。

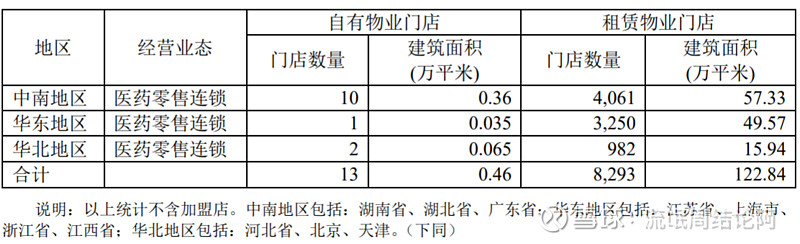

公司目前主要业务范围集中在湖南、湖北、上海、江苏、江西、浙江、广东、河北、北京、 天津十省市,在华中、华东、华北区域竞争优势明显。

公司实控人是高毅,通过一串有限合伙公司持有益丰药房35%的股权。

做了个简明的资产负债表,可以看到他的报表上有个巨大的42亿的商誉,主要是因为每年绝大的收购造成的,借款的确不多,但是商票基本上也是需要刚兑的,只是没有利息,不知道为啥账上有那么多钱?货币资金包含了银行承兑汇票的保证金12亿,主要的资产除了药品以外,还有就是对外租赁的一堆资产和负债。

从现金流量表的角度,2022年经营性是净流入39亿,大于利润的13亿,投资活动流出13个亿,筹资活动出去17个亿(但是这个里面包含了经营房租的13个亿).

目前益丰药房的市值是400亿,对于13亿的利润来说,PE 达到了30倍之多,然后他的股息支付率其实也就20%多一点,导致了股息率不到1%,这样的一家公司依靠着规模的快速扩张实现营收和利润的快速增长,这对于投资和运营的要求非常高,同时伴随的着巨大的商誉,和爱尔眼科一样,可能不是那种非常好的商业模式,对于管理层的能力要求很高,所以暂时不在我的能力范围内了,当然我的认知不妨碍其他投资者在这样的股票上赚大钱。