$青岛啤酒(SH600600)$ 受到夜摊经济的影响,大幅增长,已经从3月20日最低点的36.4涨到了上个收盘日的64.35,这是家怎么样的公司,卖啤酒赚钱吗?

公司的经营范围是啤酒制造、销售以及与之相关的业务。目前公司在国内拥有 60 家全资和控股的啤酒生产企业,及 2 家联营及合营啤酒生产企业,分布于全国 20 个省、直辖市、自治区,规模和市场份额居国内啤酒行业领先地位。其生产的青岛啤酒为国际市场上最具知名度的中国品牌,已行销世界一百余个国家和地区。

2019 年,青岛啤酒以人民币 1,637.72 亿元的品牌价值继续保持中国啤酒行业品牌价值第一(世界品牌实验室发布),公司拥有的“崂山啤酒”的品牌价值亦达人民币 327.09 亿元(世界品牌实验室发布)。

啤酒行业全年共完成啤酒产量 3,765 万千升,同比增长 1%。而公司全年共实现产品销量 805 万千升;实现营业收入人民币 279.8 亿元,公司的市占率达到了21%,2019 年公司主品牌青岛啤酒共实现销量 405.1 万千升,同比增长 3.49%,其中“奥古特、鸿运当头、经典 1903、纯生啤酒”等高端产品共实现销量 185.6 万千升,同比增长 7.08%,保持了在国内啤酒中高端产品市场的竞争优势。 公司发挥创新性思维,整合平台资源积极开拓“啤酒 +”新业务领域,开发生产了以王子海藻苏打水为代表的海洋健康饮品等新产品。

公司的涉及产能有1356万千升,目前的使用产能才953万千升,所以还有大幅增加销售的空间,另外公司的产品毛利率基本上为35%左右,其中直接材料为全部成本的68%,而酿酒的原材料占全部直接成本的大概1/3,所以每10块钱的一瓶啤酒,大概的酿酒原材料成本需要2.3元,则包装材料需要4.6元。但是这可能也是啤酒类的常态了,铝罐比酒鬼贵。

本公司产品销售主要通过经销商和专业平台以深度分销模式实现,其中以餐饮、夜场等即饮市场为主要销售渠道,占公司市场销量比重超过 60%;通过 KA、流通等渠道实现的非即饮市场销量占比近 40%。所以新冠时期,餐饮和夜场都关掉了,对于公司一季度的业绩产生了很大的打击。

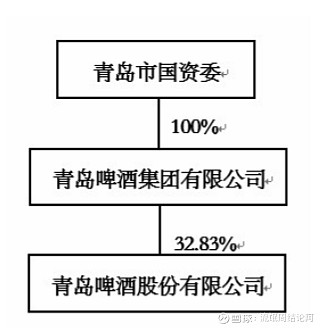

公司的大股东是青岛国资委,账上货币资金有150多亿,占总资产的41%,另外还特别披露了复星产业控股有限公司(Fosun Industrial Holdings Limited) 持股10%以上。

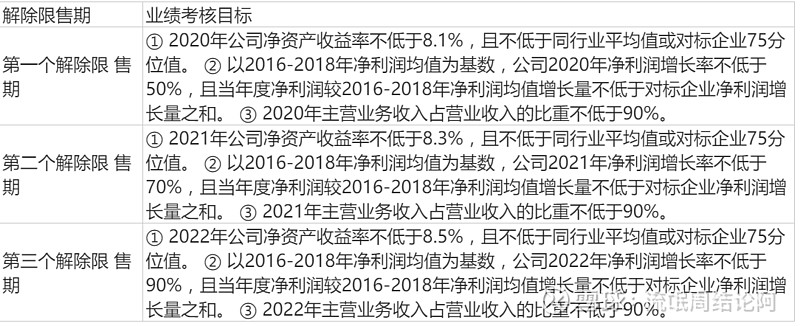

公司最近披露了新一期的股权计划:

大概算了算到了2022年,公司的净利润25.6亿,对应目前的869亿的市值,PE 也高达了34倍,2021年和2022年与上一年的利润增长为13.3%和11.8%。

所以,对于青岛啤酒我的结论是:

这是一只很稳健的国资控股的股票,但是他没有太好的利润增长点和业绩想象空间,目前的股价已经透支了未来三年的业绩,目前不值得买入。