@亏掉嫁妆变剩女 小姐姐最近宠幸了$冀东水泥(SZ000401)$ $安记食品(SH603696)$ 西麦食品还有小熊电器,我还要加一个$姚记科技(SZ002605)$ .

先说冀东水泥:

这公司本来就是个唐山国资委的小公司,后来被北京国资委的金隅集团给收购了,于是为了避免同业竞争就把金隅集团下面的水泥业务都给装进来了,然后连爹都换成了更牛逼的北京国资委,经过两阶段资产重组总共吸纳了金隅集团24家水泥公司,金隅集团的水泥资产也全部注入到冀东水泥,熟料产能达到1.17亿吨,水泥产能达到1.7亿吨,直接跃升至全国第三大水泥企业,仅次于中国建材和海螺水泥。

刚刚发布的2019年年报也是蛮感人的,收入只增长了10%,但是归母净利润竟然增长了42%,可以看到重组之后,他的管理费用和营销费用都呈现了费率变低的规模效应,甚至采购的成本也下降了导致毛利率都上升了2个点,还有主要子公司的所得税税率也变成15%,按照这个趋势发展下去净利率达到海螺的20%也是有希望的(目前是14%)。

公司熟料产能1.17亿吨,2019年产能发挥率约65.31%,影响公司产能发挥率的主要因素除市场需求外,主要是错峰生产和空气污染预警停限产,所以在现有产能下收入增长了35%是没有问题的,只要政府给条件生产。

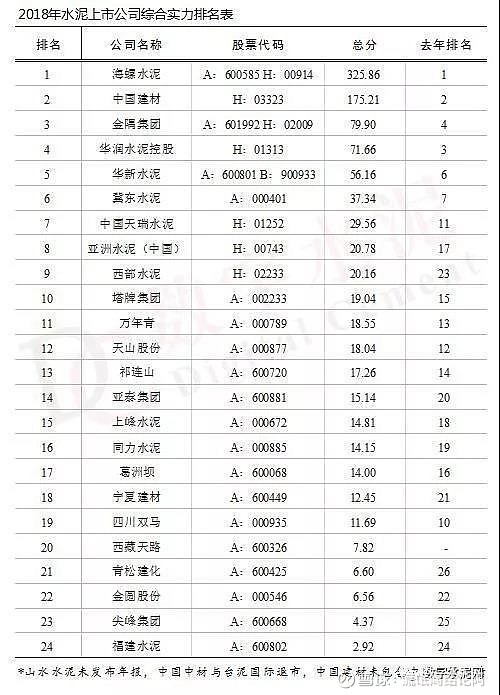

这是18年的水泥公司的排行,可以看到排名第四的在港股上市的华润水泥控股,2019年的营收也就350亿,但是人家的归母净利润是77亿,也是超过20%的净利率,所以无论是龙头企业还是中部公司,20%的净利率不是梦,过两年冀东的净利率达到20%了,哪怕也就400亿(70%的产能释放)的收入,也能达到80亿的净利润,一半归少数股东,归母净利润40亿按照8倍的市盈率就是320亿的市值,目前的市值是268亿,也就对应20%的增幅,好像想象空间不太大?

安记食品的主要产品是调味粉,对标海天味业,他的大股东也是狠的,2018年公司赚了3900万,分红分了2个亿,你说不是持有52%的大股东林总外面债务缠身肯定是做不出来的。

最后是自己加的姚计扑克,昨天和朋友打牌,发现姚记的扑克实在是太棒了,每张都是塑封的,防水抗折,并且都压了膜,手感极佳,还防滑,最重要的是这么高级的产品,竟然在全家只要3.3元,可以想象他的成本控制做的有多好,把产品做到了极致。但是这个公司好像已经错过了主升浪,2019年底起来的那一波在一个月内从18干到了45,2019年的业绩也是超级好,三个季度的营收已经是去年全年的1.2倍了。看看他十大股东里面9个自然人,在2月份也是疯狂减持,哎,错过了错过了。

以上都是动静结合中的动的分析,缺少静的解读,看小姐姐讲解了。@亏掉嫁妆变剩女