【招商电子】英伟达FY25Q1季报点评:Q1营收超指引预期/Q2预计280亿美元,Blackwell系列预计FY25将在收入端贡献显著

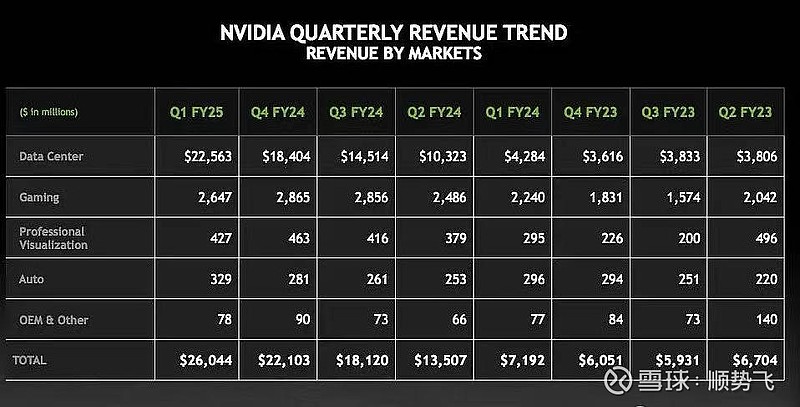

[烟花]公司FY25Q1营收超指引预期,下季营收预计280亿美元并将进行股票1拆10操作。FY25Q1营收260亿美元,同比+262%/环比+18%,超指引预期(240亿美元);毛利率78.9%,同比+12.1pcts/环比+2.2pcts,超指引预期上限(77%±0.5pct);EPS 6.12美元,同比+461%/环比+19%。公司FY25Q2营收指引为280亿美元,同比+107%/环比+8%,毛利率指引为75.5%±0.5pct,同比+43.pcts/环比-3.4pcts,公司表示将在6月7日对股票进行10比1拆分,以此来满足更多投资者需求,NV盘后涨幅近6%超过1000美金。

数据中心营收续创季度新高,NV联合微软针对AI PC进行AI性能优化。

1)数据中心:营收226亿美元再创单季新高,同比+427%/环比+23%,其中计算类产品营收194亿美元,同比+478%/环比+29%,主要系用于大模型、推荐系统、生成式AI应用的H系列GPU出货增长;网络产品营收32亿美元,同比+242%系InfiniBand端到端解决方案的强劲增长,环比-5%系供应时间限制。公司数据中心的主要客户从云服务厂商想消费互联网厂商、企业级客户、主权AI、汽车和医疗类客户拓展;

2)游戏和AI PC:营收26亿美元亿美元,同比+18%/环比-8%,环比下降系季节性的laptopGPU销售降低。NV和微软宣布了针对Windows的AI性能优化,表示在GeForce RTX AI PC和工作站上Windows集成了更好的AI性能表现;

3)专业可视化:营收4.27亿美元,同比+45%/环比-8%,同比增长反映了对客户更好的出货和渠道库存正常化,环比下降系桌面工作站GPU所致;

4)汽车:营收3.29亿美元,同比+11%/环比+17%,增长主要源自自动驾驶平台和AI Cockpit解决方案。

下一代工业革命开启,Blackwell、SpectrumX和NIM等望带来下一波增长浪潮。各个国家和公司都在进行从传统数据中心到加速计算数据中心(AI工厂)的转换,公司的Blackwell平台正在全力生产,B系列Q2开始生产、Q3开始爬坡、预计Q4出货,预计B系列今年将带来大量营收。Spectrum-X将大型AI带到Ethernet-only数据中心,NV NIM提供企业级和优化的生成式AI,使CUDA可以在从数据中心到RTX AI PC等多处场景使用。

投资建议:建议关注国际GPU龙头英伟达及其产业链标的,关注服务器硬件层面所涉及到的系统组装、GPU、CPU、存储、高速连接器和电光连接、PCB/IC载板、散热、电源、各类辅助芯片等零部件的投资机会,并关注国内寒武纪、海光信息等国产GPU/CPU厂商和华为昇腾等自主算力产业链相关公司,以及先进封装和HBM等产业链机会。同时考虑到公司表示FY25 Blackwell系列将会给NV带来增量营收,建议关注GB200新系统平台下的高速电连接等新技术应用,关注在高速电连接领域深度布局的安费诺和立讯精密(在北美客户取得积极进展)等巨头及对应的产业链供应商。

参考资料:

英伟达FY24Q4:Document

英伟达GTC 2024跟踪报告:Document

英伟达GTC 2023跟踪报告:http://u6v.cn

/5Omnug

AI算力供应链报告:【招商电子】AI算力供应链系列报告:大模型时代AI服务器需求提升,算力市场打开长线空间

HBM报告:【招商电子】AI服务器存储量价齐升,算力需求推动HBM市场数倍增长

【国盛中小盘】重点推荐和林微纳:英伟达直接供应商(23年至今唯一未上涨的NV链标的,其他标的涨幅均在1-2x),受益GB200及先进封装产业趋势,未来3年CAGR>50%

#英伟达ft探针大陆唯一供应商,24年收入快速起量。公司是中国大陆唯一英伟达ft探针供应商,竞争对手均为美国、韩国以及中国台湾企业,23年由于游戏显卡需求下滑,公司AI芯片探针尚处放量前期,直供英伟达的收入从21年的1亿多下降至23年的小几千万,给市场造成了公司没有受益于英伟达AI芯片放量的印象,而实际上,2024年随着公司在100/200系列的FT探针通过客户认证,公司直供英伟达的收入进入超高速增长阶段,全年收入有望超过历史高点达到1.5亿以上,并且继续增长潜力巨大。

#gb200测试需求提升,单根探针价值量提升。gb200采用大芯片封装方案,导致整体良率下降,对于测试的需求快速上升。数据显示24Q2英伟达的AI GPU测试需求环比增长了20%。FT探针是GPU测试环节重要耗材,其需求量跟随芯片出货量以及测试环节需求,叠加芯片设计工艺难度增加所匹配的测试复杂度增加,单根探针价值量快速提升(预计3-5x以上),因此gb200单位出货量所需探针价值量快速提升,市场规模有望爆发式增长。

#先进封装提升cp探针卡用量,公司募投项目有望填补国产化空白。cp探针卡主要用在晶圆测试环节,其探针采用一体式方案,相比于后ft探针整体难度更大,价值量也更高,cp探针全球市场规模约为ft探针2倍,目前国内市场国产化率较低。此外,chiplet方案将单颗soc方案变为多颗小芯片,并将带动国内晶圆测试环节从抽检变为全检,拉动cp探针市场需求激增。公司cp探针卡已经完成小批量出货,有望3-5年再造一个和林微纳。

#传统mems业务受益A/H等核心客户新品发布以及扫地机器人领域客户突破,收入快速上升,毛利率回暖。随着英伟达订单放量以及未来cp探针卡业务快速国产替代,公司将迎来快速发展期,且随着下游客户加单以及cp探针卡认证进度,公司业绩有望逐季度超出市场预期,目前市值显著低估,重点推荐。

风险提示:新产品导入不及预期

联系人:余平/蒋澍

我认为高开低走不包括中际旭创这些品种,主要是铜连接,玻璃基板,(这些方向短期都涨上来了,等的就是这次利好的冲动)