9月一个朋友推荐羚锐制药,看了一下还不错开始关注医药行业,我以前除了投资东阿外基本很少投资医药行业,不是觉得不好主要是中药上市公司便宜的时候不多,现看了一遍中药上市公司认为在双票制、一致性评估、医药集采及疫情等原因的冲击下目前该行业估值普遍低估,而不少公司克服上述困难恢复业绩增速、总的基本面及财务状况表现较好,值得投资。下面简单介绍下我认为基本面比较好的济川医药。

济川药业主要业务是药品生产及销售,2022年公司中药占营业额的72.12%,西药占比25.87%。现看一下济川几点关键的财务指标,公司在2013年借壳上市,所以相关指标从2014年开始统计。

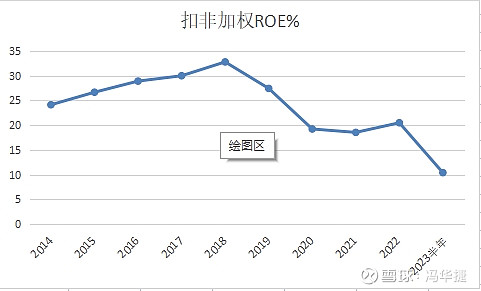

济川除了在2020年及2021年由于疫情、浦地蓝退出省医保及发行股票募集资金影响下ROE跌到约19%,其它年份的ROE都在20%以上。

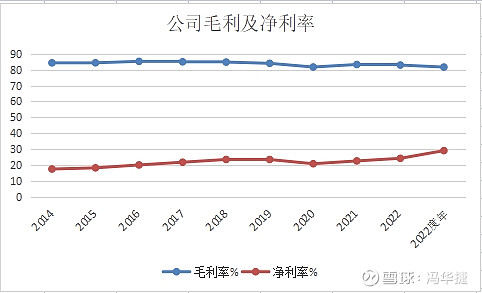

济川的毛利率都保持在81%以上,净利率从上市的17.39%增长至2023年中的28%,放在整个A股都算是高利率企业。

济川的负债率一直都很低,基本没有有息负债。

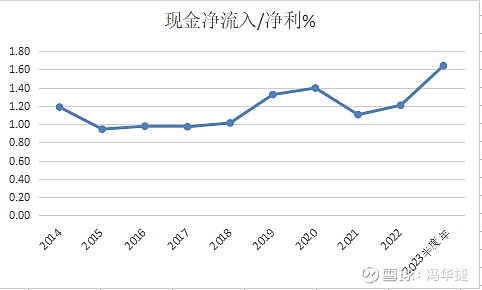

济川现金净流入与净利基本匹配,并且呈上升趋势。

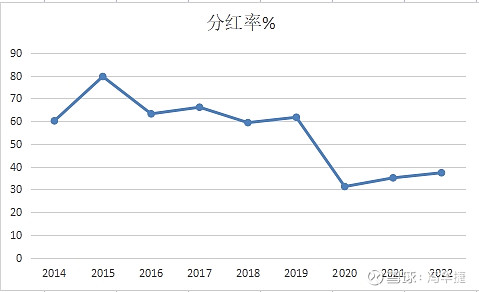

济川每年的分红率高达30%以上,2020年以前更是高达50%以上。

财务指标这么优势的医药公司目前PE竟然不到12倍。低PE就有市然所担心的事情,目前市场所担心的事主要有三方面,第一、对于公司第一大单品在2022年全面退出省级医保目录后对销售的影响,第二、公司的销售费用占比很高,可能会受到医药反腐的影响。第三、近年出生人口的下降对公司不利,以下逐一分析这三个不利的地方。

第一、对于公司第一大单品在2022年全面退出省级医保目录后对销售的影响,目前公司主要有三款爆款产品,分别是品蒲地蓝消炎口服液、雷贝拉唑钠肠溶胶囊、小儿豉翘清热颗粒,2022年三者的合计销售收入占当期主营业务收入的72.15%。三者在销售金额约为25亿,10亿及15亿元。2018年、2019年对于蒲地蓝确实是多事之年。2019 年之前,省级医保目录有15%左右的增补空间,各省可将部分品种药品纳入省级药品目录并按照乙类药品管理,一些没进入国家目录的药品可以通过增补入选省级医保目录。2019 年8 月20 日,国家医保局印发2019 版国家医保目录的同时规定“对于原省级药品目录内按规定调增的乙类药品,应在3 年内逐步消化”,要求各省在3 年内逐渐剔除与国家医保目录不符的增补药品,公司在2019年至2022年逐步退出省级医保目录,到2022年底蒲地蓝口服液退出所有省份的医保目录。目前公司三大单品中只有蒲地蓝没有进入医保目录。2018 年药监部门对于蒲地蓝口服液的监管趋严,NMPA 发布有关修改蒲地蓝消炎制剂处方药说明书的公告,增加了恶心、呕吐、腹胀、腹痛、腹泻、乏力、头晕、皮疹、瘙痒过敏等不良反应,明确指出孕妇和过敏体质儿童、脾胃虚寒者慎用。蒲地蓝主要的销售渠道是医院,以上两个因素都会对该药品产生非常不利的影响,全国市场来看,2019~2020 年,蒲地蓝口服液的销售额分别为22.89 亿元(-15.96%)、18.66 亿元(-18.5%),2021年蒲地蓝销售住下降滑的步伐销售额回升至约22亿元,2022年达到约25亿元。蒲地蓝口服液2019 年和2020 年在城市公立医院端销售额为12.78亿元、10.45 亿元,分别同比下滑24.2%、18.2%,经过2 年的调整期后,2021 年蒲地蓝口服液在城市公立医院回升至12.2 亿元。从蒲地蓝口服液事件看出公司强劲的销售能力及韧劲,蒲地蓝非医保目录而能在医院系统取得这么的成绩,我认为主要有两点原因,第一,公司强劲的推广能力,该药品得到了医生的认可。第二、即使没有医保保销,由于中药的销售价格不高老百姓也能接受自费医疗。不进入医保也有一个好处就是药品不需要大幅降价。目前蒲地蓝口服液不是中药保护品种,片剂获批品种有27家,胶囊有2家,口服液只有济川一家(独家制剂)有效期应该到2031年,独家制剂对蒲地蓝口服液的销售是有一定的帮助,风险是随着竞品越来越多,为了稳住医院渠道公司以后会加入医保目录从而大幅降低销售单价。

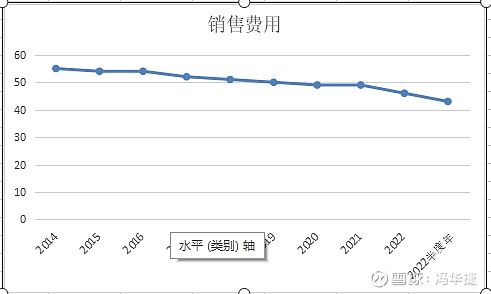

第二、公司的销售费用占比很高,可能会受到医药反腐的影响。这问题见仁见智吧,一般处方药都需大量的推广费用让医生和患者相信它。在药品一致评价及集采的政策下国家鼓励药物创新不能仅靠推广仿制药,公司近几年减少销售费用,加大研发费用以适应政策的变化。公司是否会受到反腐的牵连这不到出事那一天谁也不知道,但以公司目前的估值已消化这类风险。

公司销售费用与营业额比例由2019年的50%降到2023年半年度的43%,虽然依然相比其它中药类医药公司高但趋势是不断下降的,并且这种缓慢式下降有利于公司保持销售的稳定。

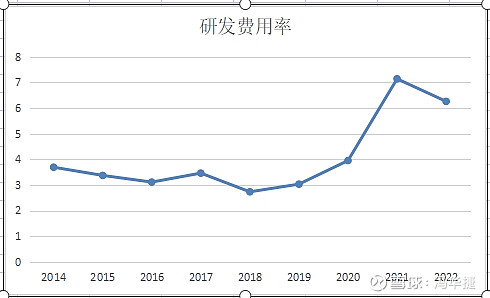

济川节省了销售费用公司增加了研发费用,研发费用/营业费用的比率由2019年的3.05%逐年增加,2022年为6.26%。这占比在中药类公司算是较高的了。

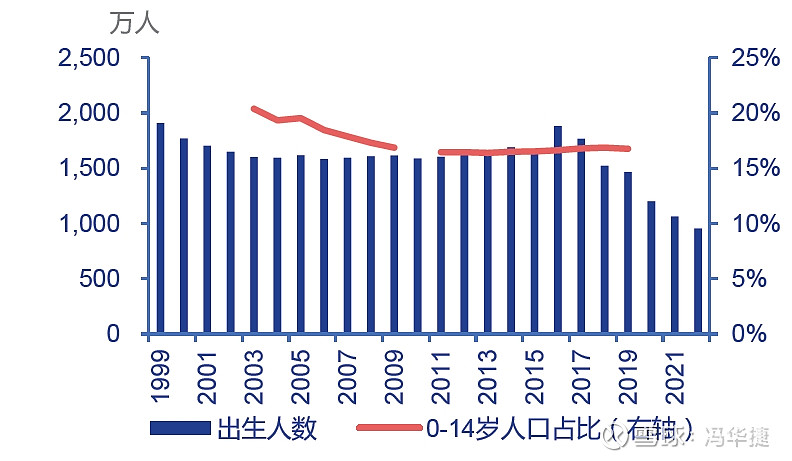

第一、近年出生人口的下降对公司不利。公司三大单品中只有小儿豉翘清热颗粒是专门针对儿科用药,公司2022年儿科用药占比为27%。即使考虑蒲地蓝口服液有相当部分用药群体是儿童,公司的儿童药占比不会超过50%。人口出生率是缓慢下降,并且国家政策已由计划生育转变为鼓励多生,以后出生率是否持续下降还不一定,所以出生率的下降对公司的影响非常少。

公司近几年加大了研发开支和加大研发政策鼓励,根据公司2022年限制性股票与股票期权激励计划的规定BD 引 入产品发生的相关费用影响的数值)不低于20亿元;且BD引进产品不少于4个,2022公司成功引入4个BD项目,相信未来三年每年都会引入4个或以上的BD项目,公司财务所反映研发的成果也比较好,并且近年所开展的研发项目多以化药为主。这些都会增加公司的药品储备减进一步少出生率下降的影响。

以上所谈得都是济川的优点,缺点是我认为济川融资金额较大,而且没有太大必要。济川从借壳上市融资至2022年通过发行股票或发行债卷共融资85亿元,共分红60亿元。以公司的盈利能力及现金流情况只要略减少点分红是完全不需要融资,分红的钱大部分流入控股股东,因为控股股东共持有公司61.14%的股份。但从上市后(不包括首次上市融50亿)公司仅融资35亿元,远少于分红的金额。2019年后公司减少了分红的比例增加了研发的费用这是好的表现,也希望公司以后可以减少融资的金额。

我认为目前济川的估值是低估的,并且整个医药行业在前期政策的打击下普遍估值都不高,较多基本面好的公司值的投资,如果不知投资那个公司可以购入相关医药类ETF.