一、经营稳定性分析

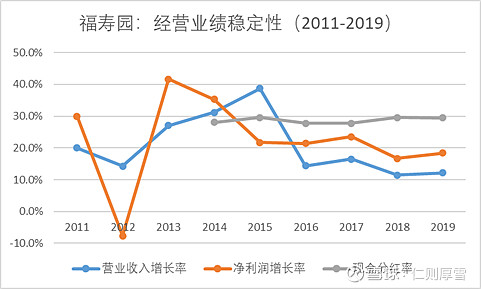

2011~2019年,福寿园营业收入的平均增速为20.6%,每年的营收增速均超过10%,其中营收增速低于15%为2012年(14.3%)、2016年(14.4%)、2018年(11.5%)和2019年(12.1%)。营收大幅增长发生在福寿园上市后的两年,2014和2015年的增速均超过了30%。2016年以来,营收增速放缓至10%~15%区间。总体来看,营收增长的稳定性较好。

2011~2019年,福寿园归母净利润的平均增速为22.3%,除了上市前的2012年,每年的净利润增速均超过10%,其中净利润增速低于20%的有2012年(-7.7%)、2018年(16.7%)和2019年(18.4%)。2015年以来,净利润增速基本保持在20%上下,总体上展现出一定的稳定性。

2014~2019年,福寿园上市以来的现金分红率的均值为28.7%,每年的分红率均超过25%,近两年稳定在30%左右。公司的股息政策相当稳定。

殡葬行业的需求长期取决于文化、人口死亡率和火化率,而以福寿园为代表的殡葬服务龙头的需求也很大程度上受到居民人均可支配收入的影响。文化在可预见的未来,不会发生根本的变化。【逝有所安,故有所尊】。源于传统的【孝】文化,殡葬行业属于中国增长最稳定的行业之一。而人口死亡率、火化率、居民人均可支配收入在未来5~10年预计仍将保持一定的增长。所有这些因素,使得福寿园未来几年的业绩仍将保持良好的稳定性。

二、成长性分析

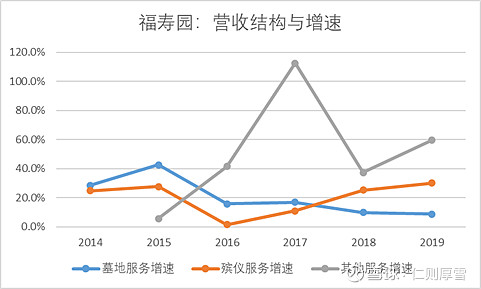

2019年,福寿园的最大的收入来源仍然是销售墓地(墓地服务),占全部收入比为83.8%。其次是殡仪服务,占比13.9%。其他服务占比仅2.3%。

从各个板块的增速来看,墓地销售近几年由于基数较大的原因,增速已经从上市初期的30%~40%,大幅下降至10%左右。墓地销售的增速主要取决于两点:一是公司外延扩张和区域布局的速度,二是公司对销售节奏的把控。近年来,公司有意识地压制了这两大增长引擎的动力。但是,从公司稳健的资本结构(资产负债率仅23.4%)、充裕的在手现金(类现金资产24亿)和充足的土地储备(230万平米)来看,福寿园完全有潜力和实力让墓地销售实现更高的增长率。未来几年,墓地销售能否实现较快增长,实际上取决于管理层的进取心、及其如何平衡短期增长和长期增长目标。保守起见,预计墓地服务板块收入未来五年将保持10%左右的增长。

殡仪服务板块的收入近两年保持了20%以上的增速,并且占公司全部收入的比重也从2016年的11.2%提升至2019年的13.9%。殡仪服务收入快速提升的驱动因素包括新增殡仪设施、与政府合作项目输出服务、生前契约、提供增值服务项目等,公司认为这一板块未来具有较大上升空间,随着殡葬一体化的推进将带来更多潜在的增长机会。预计未来五年殡仪板块收入有望保持15%~20%的增速。

其他服务收入主要来自于公司为国内墓园和殡仪馆提供景观设计服务,以及销售环保火化机的收入。这一板块的收入近五年平均增速超过50%,但是由于基数较小,对收入和利润的贡献占比仍然太小。虽然公司多次提到环保火化机存在较大市场潜力,但以现有的市场与政策环境来看,预计未来几年能够实现飞跃式增长的概率不大。预计五年之后,这一板块占比保持在3~5%左右,年均增速20%~30%。

理论上来讲,如果公司加速外延扩张,未来五年公司业绩仍然具备20%以上的增长潜力。但基于管理层的稳健风格、社会舆论的压力,我认为,对于福寿园来说,未来五年预计15%左右的净利润增速可能更加切合公司当前的实际情况。

三、核心经营指标(KPI)

福寿园的核心经营指标主要有以下四项:一是墓园和殡仪设施数量,二是可用墓园土地,三是经营性墓穴的价格,四是人均销售额。上市以来,核心经营指标的变动趋势如下。

1)墓园和殡仪设施数量:

2013年上市以来,墓园平均每年新增2~3座;殡仪设施平均每年3~4座,但近三年增速提升,平均每年新增5座左右。

2)可用墓园土地:

2013年上市以来,可用墓穴土地面积平均每年增加22万平方米,最近三年增速有所下降,每年大约增加16万平方米。

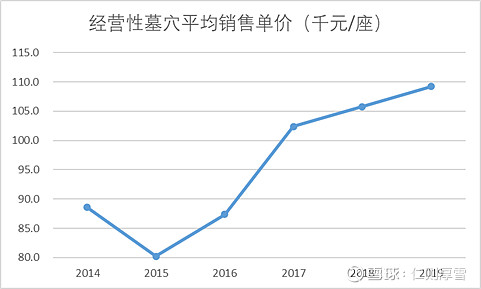

3)经营性墓穴价格:

2019年,公司经营性墓穴(不包括公益性墓穴和迁墓的墓穴)的平均销售单价为10.92万元每座,比2014年(8.86万元)增长23.3%。

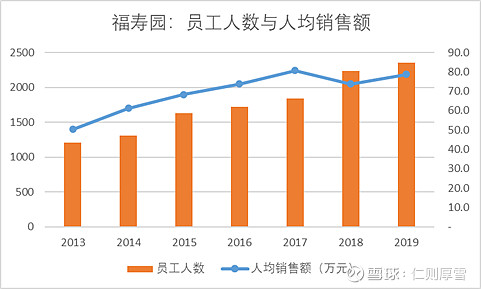

4)人均销售额:

2013年上市以来,福寿园的员工人数从1211人增长到2349人,接近翻倍。人均销售额从50.4万元增加到78.8万元,大幅提升56%。