作者 | 仁则厚雪

一、财务稳健,轻资产,报表干净,现金占比高:

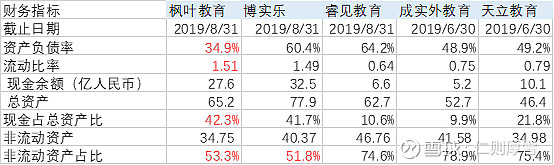

与同业主要上市公司相比,枫叶具有低负债、高流动性和现金占比高等优势。

资产负债率34.9%,几乎是业内最低的。对照公司的平均资产负债率为55.7%。可以看出,博实乐、睿见教育资产负债率超过了60%,未来通过银行融资的空间已经很小了,而枫叶还有较大的增加财务杠杆的空间(20%+)。

流动比率1.51,是同比公司中最高的。睿见教育、成实外教育、天立教育的流动比率都低于1.0,存在短期偿债能力的风险。当然,教育类公司很大一块负债来自预收的学费,只要不出现信任危机,一般不会有太大的问题。

现金27.6亿,现金占总资产比例高达42.3%。虽然博实乐的现金绝对值超过了枫叶,但如果枫叶的资产负债率提升20个百分点,就意味着还能通过借款增加13亿的现金,这样枫叶的现金储备可以达到40亿,大幅超过博实乐。

非流动资产占比53.3%,仅次于博实乐。而睿见教育、成实外教育、天立教育都在75%以上。可见枫叶的资产总体较轻,这与它近年来主打轻资产扩张方式有关。

强劲的财务报表和现金储备,使得枫叶保留了进一步增加财务杠杆的灵活空间,并且有足够的实力以合理的价格继续进行同业并购,或者通过新建学校、扩建现有校舍等方式进一步扩张。

二、成本控制能力强,运营效率高,财务费用少:

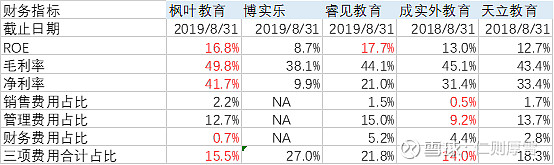

枫叶ROE(净资产收益率)为16.8%,仅次于睿见。但我们要知道,睿见的负债率为64.2%,远高于枫叶,意味着睿见实现了更高的ROE,很大一部分是通过更高的财务杠杆来实现的,实际上背后承担的是相对更高的风险。而枫叶的高ROE则是通过一种非常稳健的方式而获得的,所承担的风险要低得多。

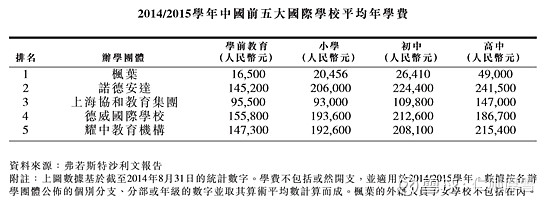

枫叶的毛利率49.8%、净利率41.7%,都是同比公司中最高的。体现出了枫叶优异的经营质量。需要指出的是,枫叶接近50%的毛利率是在较低的学费前提下获得的,枫叶的学费水平大概是主流国际学校的1/4~1/3。未来几年,如果枫叶提升学费水平的举措得到市场认可,那么,公司的毛利率还有不少上升的空间。

枫叶的毛利率与学费之间存在一定的线性相关关系,见下图。

成本控制能力强,运营费用低。枫叶的三项费用(销售费用、管理费用和财务费用)合计占收入的比重为15.5%,远低于博实乐(27%)和睿见(21.8%),仅比成实外(14%)略高一点。其中财务费用占收入比重不足1%,是同行业最低的。

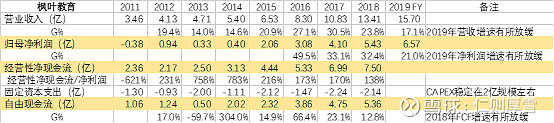

三、经营性现金流和自由现金流非常强劲:

教育行业的现金流量普遍都很好,这个是其他大部分行业没法比的。

过去5年(2014-2018),枫叶教育的累计净利润为15亿,而累计经营性净现金流达到27亿,远超净利润的水平;累计自由现金流18亿,也超过了累计净利润。经营性现金流这么强劲的行业可以说是寥寥无几。很多行业的公司,都是纸面富贵,账面上看着赚了不少钱,但真要给股东分红了,则捉襟见肘。原因是很多公司需要投入大量的资金在扩大再生产、产线的更新换代、以及研究开发上面,如此才能维持企业的竞争力和行业地位,比如光纤行业、液晶面板行业等。所以巴菲特特别注重自由现金流。