最近猪价持续下跌,但是养猪公司股价却大幅反弹。以牧原为例,7月28日最低价39.01元,10月8日本周五收盘价54.70元,上涨幅度为 40%。如此大的反弹幅度,与生猪价格跌入10元/公斤区间格格不入,到底是什么原因导致猪价和股价产生如此大的背离?

核心原因是猪周期底部的两个重要特诊:10元铁底特征、双底特征。

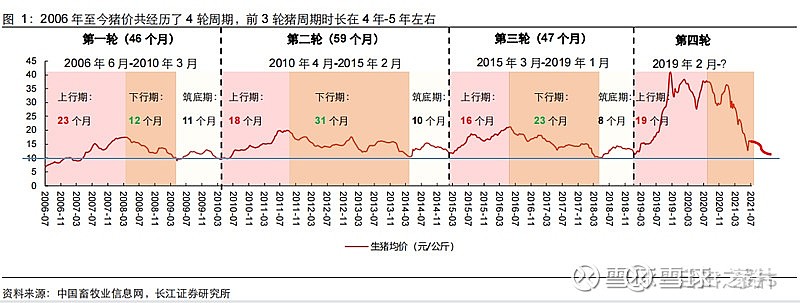

借用长江证券研究所陈佳研报中的这张图来说明这两个特征。

10元铁底特征:过去三轮猪周期,当猪价跌到10元/公斤时,即意味着猪价触底。

考虑到今年的饲料、人工比过去几轮猪周期成本更高,叠加非洲猪瘟导致的成本上升,今年猪价跌到10元/公斤也意味着次轮猪周期猪价已经触底。

双底特征:按照过去三轮猪周期特点,猪价在第一次触底,10个月后会第二次触底。10个月跟能繁的特性有关(4个月怀孕,2个月仔猪,4个月育肥)。第二次猪价触底也意味着新一轮价格上涨周期到来。

上面两个特征告诉我们一个明确的信息:猪价将在明年4~8月份迎来新一轮上涨周期。

当然也有很多人认为,由于今年猪周期底部生猪养殖企业和散户亏损幅度太大,去产能速度会加快,猪价两次触底的间隔时间会缩短,预计今年底明年初开始猪价会大幅反弹,迎来上涨周期。我个人对这一观点持保留态度。

正是由于上面的原因,聪明的资金提前进入和布局猪周期板块,带来猪股大幅反弹。

市场上还有一种典型的观点:为什么不等到明年4~8,新一轮猪周期启动的时候再进入呢?

当然,猪周期启动的时候进入应该是个不错的时机。但是如果提前进入会怎么样呢?以牧原为例,过去两轮猪周期底部磨底的10个月,牧原的股价都是上涨的,且大幅领先沪深300指数。

2014年这一波磨底期,牧原股价从31 --> 51,涨幅75%,领先沪深300指数( 75% vs. 65% );

2018年这一波磨底期,叠加 大熊市 和 非洲猪瘟 ,牧原股价从 197 --> 262,涨幅 33%,大幅 领先沪深300 指数 ( 33% vs. -15% )。

道理也很简单,聪明的资金总是提前布局未来有确定增长潜力的优秀公司,如果连几个月的磨底期都忍受不了,怎么可能把握住千载难逢的机遇。

我估计本文发出来,还是会有很多人diss牧原,我希望diss牧原的朋友至少先好好读一下今年3月份牧原对交易所问询函的回复文件,再来讨论牧原

作者:自由之路s

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。